Je čas na nákup zlata? Profesionálové z Wall Street se vyjadřují k poklesu cen

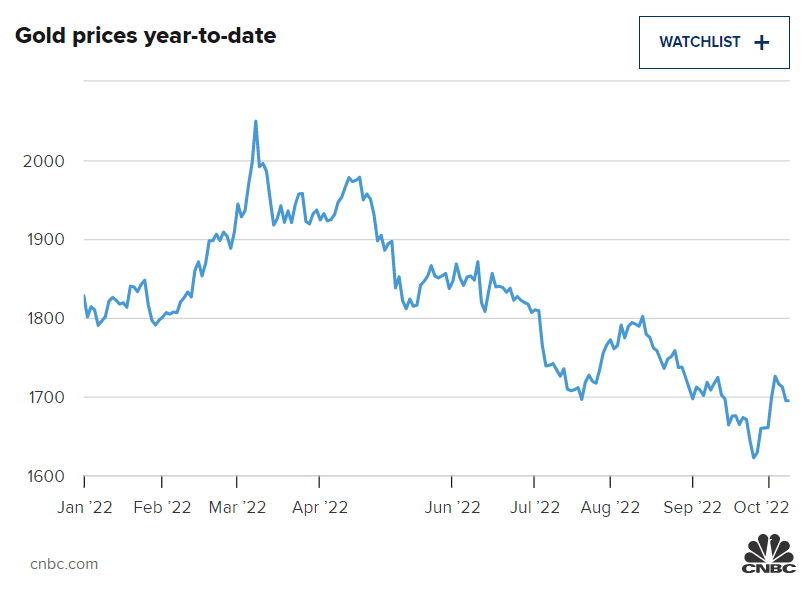

Ceny zlata se v pondělí propadly na týdenní minimum, protože po pátečních silných údajích o pracovních místech v USA sílily obavy, že Federální rezervní systém bude pokračovat v agresivním tempu zvyšování úrokových sazeb.

Drahý kov se v letošním roce dostal pod tlak, protože velký nárůst hodnoty dolaru zatěžuje ceny zlata.

Zatímco zlato je tradičně považováno za pojistku proti inflaci a bezpečný přístav v obdobích ekonomických turbulencí, silnější dolar zdražuje zlato pro nedolarové kupce, což tlumí poptávku po drahém kovu.

Spotové zlato se v pondělí obchodovalo o 1 % níže na úrovni 1 676 USD za unci – blízko 2,5letého minima. Je tedy nyní vhodná doba k nákupu? Server CNBC Pro se zeptal několika pozorovatelů trhu na jejich názory.

Zdroj: Getty Images

„Historický býčí trh“ Podle Petera Schiffa z Euro Pacific Capital je důvodem pro nákup zlata odhodlání Fedu potlačit inflaci.

„Myslím, že centrální banky se chystají hodit ručník do ringu v boji proti inflaci. Myslím, že inflace zvítězí. Jsme teprve na začátku, inflace bude některé z těchto velkých ekonomik pustošit ještě několik let,“ řekl Schiff, který je hlavním ekonomem a tržním stratégem v investiční poradenské společnosti, minulý týden v pořadu CNBC „Street Signs Asia“.

Zatímco někteří lidé si americký dolar oblíbili jako bezpečný přístav v době ekonomické nejistoty, Schiff naopak vidí dolar jako „epicentrum příští krize“.

Investoři by podle něj měli místo toho „hledat útočiště“ ve zlatě, které v historii plnilo „jedinečnou roli“ jako uchovatel hodnoty.

„Myslím, že mnoho lidí nakonec vystoupí z fiat měn a přejde ke skutečným penězům. Myslím, že se nacházíme v počáteční fázi toho, co bude pravděpodobně historickým býčím trhem se zlatem,“ řekl.

„Logickým místem, kam se vydají, je zlato, a to ve velkém,“ dodal.

Zlato nemá „žádnou záruku“ Bart Melek, vedoucí komoditní strategie ve společnosti TD Securities, se však domnívá, že ačkoli inflaci nebude snadné zkrotit, Fed svůj boj „nevzdává“. To by podle něj mohlo znamenat vyšší úrokové sazby po většinu roku 2023.

Vyšší reálné sazby znamenají pro zlato vyšší nákladovost v důsledku zvýšené konkurence investic s vyšším výnosem. Investoři tak podle Meleka pravděpodobně sníží svou expozici vůči zlatu.

Zdroj: Getty Images

Podobný názor má i manažer hedgeového fondu David Neuhauser.

„Jsem zlatý býk. Ale nedávné události, zejména s tím, jak dolar nabírá na síle, vytvořily pro zlato obrovský protivítr. Z historického hlediska se mu daří velmi dobře, když jsou sazby záporné, a velmi špatně, když jsou sazby vysoké,“ řekl.

Světová ekonomika by podle něj mohla potenciálně upadnout do stagflace, pokud by vyšší úrokové sazby omezily hospodářský růst a zároveň nedokázaly omezit inflaci – což je podle něj pro zlato „opravdu dobrý scénář“.

Neuhauser, jehož firma vlastní podíly v torontském těžaři Amaroq Minerals, se domnívá, že zlato „obstálo ve zkoušce času“ a „má své místo“ v portfoliu každého člověka – zejména vzhledem k dnešním tržním podmínkám.

„Když se podíváte na ocenění některých těžařů zlata, jsou extrémně levní. Na rozdíl od mnoha jiných věcí prostě nemůžete vytisknout více zlata. Můžete tisknout cenné papíry, můžete tisknout peníze, ale nemůžete tisknout zlato a dnes je méně dolů a ještě méně nových objevů,“ řekl.

„Vlastnit zlatý důl, který tiskne peníze v bezpečné jurisdikci, je něco, do čeho byste dnes měli investovat,“ dodal.

George Cheveley, portfolio manažer společnosti Ninety One, se domnívá, že zlaté akcie jsou dlouhodobým investičním nástrojem pro každého investora.

Zdroj: Getty Images

„Jsou něčím, co držíte ve svém portfoliu, protože když je potřebujete, fungují, a taková je historie zlata a zlatých akcií. To jsme viděli mnohokrát,“ řekl.

Připustil, že zlaté akcie mohou být ze své podstaty poměrně volatilní, ale podle něj tyto společnosti dlouhodobě přinášejí dobré výnosy – bez ohledu na to, co se děje na ostatních trzích.

Cenový vzestup Zlato v letošním roce ztratilo přibližně 7 % své hodnoty, ale Cheveley se domnívá, že se drahému kovu podařilo udržet si svou hodnotu.

„Ceny zlata mírně poklesly, ale tváří v tvář agresivnímu zpřísňování a velmi silnému dolaru si vedly mnohem lépe než většina tříd aktiv,“ řekl.

Dodal, že v dlouhodobém horizontu vidí pro zlato a zlaté akcie i nadále „velmi silný“ trh.

Joni Tevesová, stratég pro drahé kovy v investiční bance UBS, se domnívá, že zlato by mělo do konce roku zaznamenat oživení, přičemž v průběhu roku 2023 by ceny měly mít vyšší tendenci v důsledku uvolnění inflace a měnové politiky.

„Jakmile se dostaneme do bodu, kdy se zpřísňování zastaví, a potenciálně v závislosti na tom, jak se budou vyvíjet ekonomické údaje, existuje prostor pro přechod zpět do uvolněného režimu, který podpoří případné oslabení růstu, a to by mělo vytvořit pozitivnější pozadí pro zlato,“ řekla.

Tevesová má pro zlato do konce roku cenový cíl 1 800 USD za unci a očekává, že do konce roku 2023 se cena drahého kovu posune k 1 900 USD.

„Takže růst, ale ne příliš býčí … Myslím, že bod, kdy to bude pro zlato mnohem býčí, je, pokud začneme uvažovat o kvantitativním uvolňování a pokud bude ekonomické oslabení mnohem dramatičtější,“ dodala.

Ceny zlata se v pondělí propadly na týdenní minimum, protože po pátečních silných údajích o pracovních místech v USA sílily obavy, že Federální rezervní systém bude pokračovat v agresivním tempu zvyšování úrokových sazeb.

Drahý kov se v letošním roce dostal pod tlak, protože velký nárůst hodnoty dolaru zatěžuje ceny zlata.

Zatímco zlato je tradičně považováno za pojistku proti inflaci a bezpečný přístav v obdobích ekonomických turbulencí, silnější dolar zdražuje zlato pro nedolarové kupce, což tlumí poptávku po drahém kovu.

Spotové zlato se v pondělí obchodovalo o 1 % níže na úrovni 1 676 USD za unci - blízko 2,5letého minima. Je tedy nyní vhodná doba k nákupu? Server CNBC Pro se zeptal několika pozorovatelů trhu na jejich názory.

Zdroj: Getty Images

"Historický býčí trh"Podle Petera Schiffa z Euro Pacific Capital je důvodem pro nákup zlata odhodlání Fedu potlačit inflaci.

"Myslím, že centrální banky se chystají hodit ručník do ringu v boji proti inflaci. Myslím, že inflace zvítězí. Jsme teprve na začátku, inflace bude některé z těchto velkých ekonomik pustošit ještě několik let," řekl Schiff, který je hlavním ekonomem a tržním stratégem v investiční poradenské společnosti, minulý týden v pořadu CNBC "Street Signs Asia".

Zatímco někteří lidé si americký dolar oblíbili jako bezpečný přístav v době ekonomické nejistoty, Schiff naopak vidí dolar jako "epicentrum příští krize".

Investoři by podle něj měli místo toho "hledat útočiště" ve zlatě, které v historii plnilo "jedinečnou roli" jako uchovatel hodnoty.

"Myslím, že mnoho lidí nakonec vystoupí z fiat měn a přejde ke skutečným penězům. Myslím, že se nacházíme v počáteční fázi toho, co bude pravděpodobně historickým býčím trhem se zlatem," řekl.

"Logickým místem, kam se vydají, je zlato, a to ve velkém," dodal.

Zlato nemá "žádnou záruku"Bart Melek, vedoucí komoditní strategie ve společnosti TD Securities, se však domnívá, že ačkoli inflaci nebude snadné zkrotit, Fed svůj boj "nevzdává". To by podle něj mohlo znamenat vyšší úrokové sazby po většinu roku 2023.

Vyšší reálné sazby znamenají pro zlato vyšší nákladovost v důsledku zvýšené konkurence investic s vyšším výnosem. Investoři tak podle Meleka pravděpodobně sníží svou expozici vůči zlatu.

Zdroj: Getty Images

Podobný názor má i manažer hedgeového fondu David Neuhauser.

"Jsem zlatý býk. Ale nedávné události, zejména s tím, jak dolar nabírá na síle, vytvořily pro zlato obrovský protivítr. Z historického hlediska se mu daří velmi dobře, když jsou sazby záporné, a velmi špatně, když jsou sazby vysoké," řekl.

Světová ekonomika by podle něj mohla potenciálně upadnout do stagflace, pokud by vyšší úrokové sazby omezily hospodářský růst a zároveň nedokázaly omezit inflaci - což je podle něj pro zlato "opravdu dobrý scénář".

Neuhauser, jehož firma vlastní podíly v torontském těžaři Amaroq Minerals, se domnívá, že zlato "obstálo ve zkoušce času" a "má své místo" v portfoliu každého člověka - zejména vzhledem k dnešním tržním podmínkám.

"Když se podíváte na ocenění některých těžařů zlata, jsou extrémně levní. Na rozdíl od mnoha jiných věcí prostě nemůžete vytisknout více zlata. Můžete tisknout cenné papíry, můžete tisknout peníze, ale nemůžete tisknout zlato a dnes je méně dolů a ještě méně nových objevů," řekl.

"Vlastnit zlatý důl, který tiskne peníze v bezpečné jurisdikci, je něco, do čeho byste dnes měli investovat," dodal.

George Cheveley, portfolio manažer společnosti Ninety One, se domnívá, že zlaté akcie jsou dlouhodobým investičním nástrojem pro každého investora.

Zdroj: Getty Images

"Jsou něčím, co držíte ve svém portfoliu, protože když je potřebujete, fungují, a taková je historie zlata a zlatých akcií. To jsme viděli mnohokrát," řekl.

Připustil, že zlaté akcie mohou být ze své podstaty poměrně volatilní, ale podle něj tyto společnosti dlouhodobě přinášejí dobré výnosy - bez ohledu na to, co se děje na ostatních trzích.

Cenový vzestupZlato v letošním roce ztratilo přibližně 7 % své hodnoty, ale Cheveley se domnívá, že se drahému kovu podařilo udržet si svou hodnotu.

"Ceny zlata mírně poklesly, ale tváří v tvář agresivnímu zpřísňování a velmi silnému dolaru si vedly mnohem lépe než většina tříd aktiv," řekl.

Dodal, že v dlouhodobém horizontu vidí pro zlato a zlaté akcie i nadále "velmi silný" trh.

Joni Tevesová, stratég pro drahé kovy v investiční bance UBS, se domnívá, že zlato by mělo do konce roku zaznamenat oživení, přičemž v průběhu roku 2023 by ceny měly mít vyšší tendenci v důsledku uvolnění inflace a měnové politiky.

"Jakmile se dostaneme do bodu, kdy se zpřísňování zastaví, a potenciálně v závislosti na tom, jak se budou vyvíjet ekonomické údaje, existuje prostor pro přechod zpět do uvolněného režimu, který podpoří případné oslabení růstu, a to by mělo vytvořit pozitivnější pozadí pro zlato," řekla.

Tevesová má pro zlato do konce roku cenový cíl 1 800 USD za unci a očekává, že do konce roku 2023 se cena drahého kovu posune k 1 900 USD.

"Takže růst, ale ne příliš býčí … Myslím, že bod, kdy to bude pro zlato mnohem býčí, je, pokud začneme uvažovat o kvantitativním uvolňování a pokud bude ekonomické oslabení mnohem dramatičtější," dodala.