Firma ve čtvrtek zahájila sledování této realitní společnosti s nákupním ratingem a cílovou cenou 7,50 USD. To znamená nárůst o více než 192 % oproti současnému kurzu akcií.

Společnost WeWork má šanci stát se vítězem v nadcházejících letech, kdy se firmy potýkají s nejistotou ohledně práce na dálku, hybridní práce nebo práce z domova, což ztěžuje stanovení dlouhodobé strategie v oblasti podnikových nemovitostí.

„Jsme postupně více přesvědčeni o tom, že tato nejistota může přetrvávat roky, nikoliv čtvrtletí, a že zaměstnavatelé budou i nadále upřednostňovat flexibilitu, když se budou snažit určit, kdy, kde a jak budou jejich zaměstnanci využívat kancelářské prostory v budoucnu,“ napsal Thomas Catherwood v poznámce. „Očekáváme, že tato potřeba flexibilních řešení bude v blízkém a střednědobém horizontu podněcovat „supercyklus“ poptávky po flexibilních pracovních prostorech, což je trend, který by měl být pro společnost WeWork přímým přínosem.“

Zdroj: Shutterstock

Čím déle budou firmy odkládat dlouhodobá rozhodnutí, tím více z toho bude WeWork těžit. To by mohlo zvýšit obsazenost nad vrchol 83 % dosažený ve druhém čtvrtletí roku 2019.

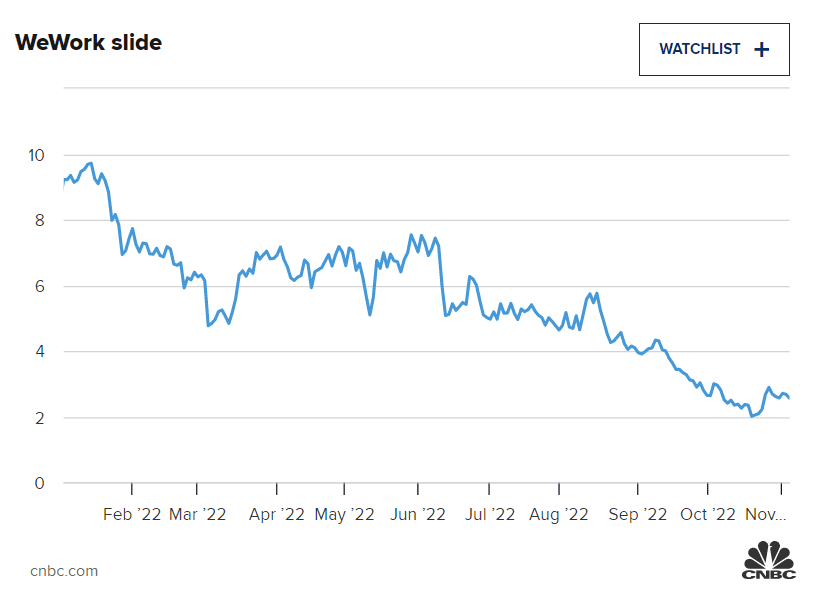

WeWork je nastaven na ziskovost Společnost WeWork se od svého vstupu na burzu v roce 2021 prostřednictvím účelové akviziční společnosti neboli SPAC propadla o více než 70 %. Propad akcií je částečně způsoben obavami, že společnost bude muset před dosažením ziskovosti vydat vlastní kapitál a že možná nebude schopna refinancovat svůj splatný dluh.

„Naopak očekáváme, že WeWork dosáhne v 1. čtvrtletí 23. roku kladného upraveného provozního zisku EBITDA a ve 4. čtvrtletí 23. roku kladného cash flow z provozní činnosti,“ uvedl Catherwood a dodal, že to vše bez nutnosti navýšení kapitálu, což je klíčový bod jejich býčího postoje.

Kromě toho očekává, že lepší cash flow umožní společnosti WeWork splatit krátkodobé splatnosti a refinancovat větší tranše dluhu, které jsou splatné v polovině roku 2025.

„Postupem času očekáváme, že společnost WeWork přejde na vyspělejší rozvahu, která by mohla podpořit budoucí růst provozní platformy společnosti,“ uvedl.

Co bude dál Podle poznámky existuje několik nadcházejících katalyzátorů, které je třeba sledovat, včetně zprávy o výsledcích společnosti, potenciálu pozitivních provozních ukazatelů v roce 2023, refinancování nebo splacení části dluhu společnosti a nástupu 50 000 nových stolů v nadcházejících čtvrtletích.

Zdroj: Getty Images

V případě pozitivního scénáře společnosti WeWork umožňuje její známost značky být hlavním příjemcem poptávky po flexibilních pracovních prostorech, což povede k solidnímu domácímu i mezinárodnímu růstu a ziskovosti.

V opačném případě by společnost WeWork mohla zasáhnout silnější a delší globální recese, která by mohla snížit poptávku po flexibilních pracovních prostorech. Konkurenti by také mohli převzít podíl na trhu, což by mohlo vést k posunu jejích cílů v oblasti ziskovosti.

Podle analytiků společnosti BTIG je čas pořídit si akcie společnosti WeWork.

Firma ve čtvrtek zahájila sledování této realitní společnosti s nákupním ratingem a cílovou cenou 7,50 USD. To znamená nárůst o více než 192 % oproti současnému kurzu akcií.

Společnost WeWork má šanci stát se vítězem v nadcházejících letech, kdy se firmy potýkají s nejistotou ohledně práce na dálku, hybridní práce nebo práce z domova, což ztěžuje stanovení dlouhodobé strategie v oblasti podnikových nemovitostí.

"Jsme postupně více přesvědčeni o tom, že tato nejistota může přetrvávat roky, nikoliv čtvrtletí, a že zaměstnavatelé budou i nadále upřednostňovat flexibilitu, když se budou snažit určit, kdy, kde a jak budou jejich zaměstnanci využívat kancelářské prostory v budoucnu," napsal Thomas Catherwood v poznámce. "Očekáváme, že tato potřeba flexibilních řešení bude v blízkém a střednědobém horizontu podněcovat "supercyklus" poptávky po flexibilních pracovních prostorech, což je trend, který by měl být pro společnost WeWork přímým přínosem."

Zdroj: Shutterstock

Čím déle budou firmy odkládat dlouhodobá rozhodnutí, tím více z toho bude WeWork těžit. To by mohlo zvýšit obsazenost nad vrchol 83 % dosažený ve druhém čtvrtletí roku 2019.

WeWork je nastaven na ziskovostSpolečnost WeWork se od svého vstupu na burzu v roce 2021 prostřednictvím účelové akviziční společnosti neboli SPAC propadla o více než 70 %. Propad akcií je částečně způsoben obavami, že společnost bude muset před dosažením ziskovosti vydat vlastní kapitál a že možná nebude schopna refinancovat svůj splatný dluh.

"Naopak očekáváme, že WeWork dosáhne v 1. čtvrtletí 23. roku kladného upraveného provozního zisku EBITDA a ve 4. čtvrtletí 23. roku kladného cash flow z provozní činnosti," uvedl Catherwood a dodal, že to vše bez nutnosti navýšení kapitálu, což je klíčový bod jejich býčího postoje.

Kromě toho očekává, že lepší cash flow umožní společnosti WeWork splatit krátkodobé splatnosti a refinancovat větší tranše dluhu, které jsou splatné v polovině roku 2025.

"Postupem času očekáváme, že společnost WeWork přejde na vyspělejší rozvahu, která by mohla podpořit budoucí růst provozní platformy společnosti," uvedl.

Co bude dálPodle poznámky existuje několik nadcházejících katalyzátorů, které je třeba sledovat, včetně zprávy o výsledcích společnosti, potenciálu pozitivních provozních ukazatelů v roce 2023, refinancování nebo splacení části dluhu společnosti a nástupu 50 000 nových stolů v nadcházejících čtvrtletích.

Zdroj: Getty Images

V případě pozitivního scénáře společnosti WeWork umožňuje její známost značky být hlavním příjemcem poptávky po flexibilních pracovních prostorech, což povede k solidnímu domácímu i mezinárodnímu růstu a ziskovosti.

V opačném případě by společnost WeWork mohla zasáhnout silnější a delší globální recese, která by mohla snížit poptávku po flexibilních pracovních prostorech. Konkurenti by také mohli převzít podíl na trhu, což by mohlo vést k posunu jejích cílů v oblasti ziskovosti.

Energetická transformace: Když letecké motory napájejí budoucnost AI Na globálních trzích se v posledních měsících odehrává fascinující souboj o infrastrukturu,...