Silný americký dolar je pro USA výhodou, ale pro ostatní vytváří nové problémy

John Connally, který před pěti desetiletími vedl americké ministerstvo financí za prezidenta Richarda Nixona, kdysi svým mezinárodním kolegům řekl, že "americký dolar je naše měna, ale je to váš problém".

Letos je to větší problém než obvykle. Mocná zelená bankovka prudce vzrostla vůči téměř všem ostatním měnám, což bylo způsobeno kombinací vyšších amerických úrokových sazeb, rozdílných ekonomických vyhlídek a honbou investorů za bezpečím. Pro některé země to znamenalo možnost zrychleného růstu inflace – což prohloubilo problém, který již trápí velkou část světa – a větší riziko přechodu do recese. Jiné země pocítily bolest v podobě vyšších nákladů na životně důležité dovozy nebo zvýšené zátěže při splácení dluhu denominovaného v dolarech.

Jak silný je dolar?

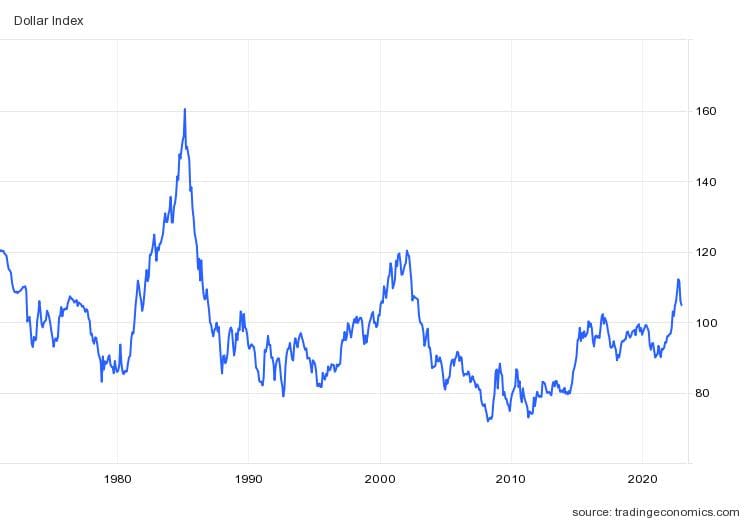

Podle indexu amerického Federálního rezervního systému, který používá koš měn a upravuje ho o rozdíly v inflaci, je silnější než kdykoli od 80. let minulého století. Podle tohoto měřítka americká měna za prvních deset měsíců roku 2022 stoupla o více než 10 %, čímž zastínila i maxima zaznamenaná během finanční paniky související s Covidem v roce 2020. Vůči jenu dosáhl americký dolar hodnoty, která byla naposledy zaznamenána v roce 1990 – přibližně na začátku takzvané ztracené dekády Japonska – a vůči euru posílil na hodnotu lepší než 1:1 poprvé od roku 2002, kdy byla společná měna ještě v plenkách. Vůči čínské měně se zelená bankovka nacházela na nejhrozivější úrovni od finanční krize v roce 2008.

Co bylo příčinou nárůstu?

Kombinace lákavějších úrokových sazeb v USA a pocitu mnoha lidí, že jejich peníze jsou v dolarových aktivech bezpečnější v neklidných časech – v souvislosti s válkou na Ukrajině, zpomalujícím se globálním hospodářským růstem a dalšími problémy. To se projevilo několika způsoby:

Zvyšování globálních úrokových sazeb bylo z velké části způsobeno Fedem, který se stejně jako mnoho jeho kolegů snažil pomocí supervelkých zvýšení omezit rychlou inflaci. (Jde o to, že vyšší výpůjční náklady zatíží investice a výdaje, zpomalí růst a snad také omezí tempo růstu spotřebitelských cen).

Americká centrální banka byla v roce 2022 v čele zpřísňování, zejména ve srovnání s eurozónou, kde se kvůli nejistějšímu výhledu růstu tvůrci politiky rozjížděli mnohem pomaleji. Ještě výraznější byl rozdíl oproti Japonsku. Tam byli představitelé více nakloněni setrvání u ultranízkých výpůjčních nákladů kvůli jedinečné historii země s deflací – poklesem cen, který hrozí zastavením ekonomické aktivity.

Vyšší americké sazby zdražují půjčování peněz na investice, což zhoršuje vyhlídky rizikovějších aktiv, jako jsou akcie, nebo dluhopisů a měn zemí se slabší ekonomikou. Tyto trhy mají také tendenci trpět, když je globální růst pod tlakem nebo jsou zvýšené geopolitické obavy – oba tyto faktory jsou v roce 2022 významné. Za těchto podmínek investoři často tíhnou k tzv. přístavům. Americký dolar jako přední světová rezervní měna bývá příjemcem těchto toků, což je dalším impulsem k jeho zhodnocení.

Jaké problémy z toho vyplývají pro ostatní země?

Dolarový index za poslední desetiletí – Zdroj: Tradingeconomics

V normálnějších časech by tvůrci politik mohli uvítat oslabení svých měn, které má tendenci stimulovat růst tím, že zvyšuje konkurenceschopnost vývozu, a zároveň povzbuzuje spotřebitele a podniky, aby nakupovali na místním trhu. Ale doba není normální.

Hlavním problémem, který v posledním roce trápí finanční úředníky od Frankfurtu po Soul, je inflace. Slabé měny k ní přispívají tím, že zvyšují náklady na dovážené produkty, jako jsou pohonné hmoty a potraviny. Zlepšují také konkurenceschopnost domácího průmyslu na globální scéně. To je dobré do té míry, že to podporuje aktivitu, ale také to stimuluje inflaci. Neustálý nápor slabé měny tak hrozí finanční nestabilitou, odčerpáváním cenných devizových rezerv a směřováním úředníků k politice, která v konečném důsledku zhorší vyhlídky ekonomiky.

Silná zelená měna může také způsobit problémy zemím – a společnostem -, které si půjčují v dolarech, protože zvyšuje jejich dluhové zatížení v místní měně. To je problém zejména pro mnoho rozvíjejících se trhů. Ty mají tendenci se více opírat o tzv. tvrdé měny, jako je americký dolar, než o menší domácí dluhové trhy, a jsou zranitelnější vůči změnám globálního sentimentu.

Státy, které se rozhodly navázat hodnotu své vlastní měny na americký dolar – například Saúdská Arábie a další země v oblasti Perského zálivu -, čelí problémům jak při udržování této vazby, tak při řešení ekonomických dopadů v podstatě importované síly dolaru, která deformuje politiku a ceny na domácím trhu.

Co s tím udělali ostatní?

Vzhledem k šířícímu se riziku hospodářských škod japonská centrální banka poprvé od roku 1998 přímo intervenovala, aby podpořila kurz jenu. Podobné kroky podnikli i úředníci od Dillí po Santiago. Mezitím Čína – která do jisté míry kontroluje svůj směnný kurz stanovením pásma, v němž se může pohybovat – občas použila své oficiální referenční kurzy (tzv. denní fixace), aby se pokusila zmírnit pohyby na trhu. Silný dolar také přinutil některé centrální banky nastavit vyšší úrokové sazby, než by jinak mohly, aby udržely relativní atraktivitu pro mezinárodní investory a zabránily poklesu hodnoty měny. Nevýhodou je, že taková úroveň výpůjčních nákladů může být méně než ideální pro domácí situaci, kterou se snaží řídit.

Zdroj: Unsplash

Existuje nějaké globální řešení?

Problémy, které americký dolar způsobuje, mají ozvěny z poloviny 80. let, kdy chaos ve směnných kurzech donutil nejvýznamnější světové finanční představitele spojit své síly a prosadit řešení na oslabení dolaru – dohodu známou jako Plaza Accord podle newyorského hotelu, kde byla zpečetěna. Jeden zásadní rozdíl: Dohoda z roku 1985, na níž se podílely Velká Británie, Francie, Západní Německo, Japonsko a Spojené státy, byla uzavřena až poté, co tehdejší šéf Fedu Paul Volcker již doma zlomil hřbet inflaci. To se letos zatím nestalo a v důsledku toho nedošlo k takové koordinaci, takže je do značné míry každá země sama za sebe.

Americká ministryně financí Janet Yellenová uvedla, že podle ní finanční trhy fungují tak, jak mají. Fed se mezitím zaměřil na boj s inflací. Z její perspektivy silný dolar vlastně pomáhá. Tím, že omezuje konkurenceschopnost amerického vývozu (který je v cizí měně dražší), působí na omezení hospodářského růstu USA, čímž odstraňuje některé inflační tlaky. Zároveň relativně zlevňuje dovoz. Američtí politici se proto spokojili s nejagresivnějším zvyšováním úrokových sazeb od dob Volckerova boje v 80. letech. Byli si však vědomi rizika, že se globální problémy odrazí zpět na USA a zmaří to, čeho se snaží dosáhnout. USA jsou relativně uzavřenou ekonomikou, ale je nepravděpodobné, že by byly imunní vůči velkému globálnímu ekonomickému šoku nebo šoku na finančních trzích. V letošním roce se samozřejmě objevily určité známky bolesti rizikovějších aktiv – to je běžné, když se zvyšují úrokové sazby. Ale na systémové úrovni se zdá, že instituce stále fungují poměrně normálně a existuje jen málo známek zhroucení globálních trhů jako v předchozích krizích.

Co by mohlo stáhnout americký dolar zpět dolů?

Zdroj: Unsplash

Zmírnění inflačních tlaků v USA, které povede ke snížení očekávání zvyšování úrokových sazeb Fedu, by mohlo dolar oslabit, ať už toto uvolnění přijde rozvážným způsobem, o který se Fed snaží, nebo v důsledku širšího globálního šoku. Bloomberg Dollar Spot Index, který měří zelenou bankovku vůči koši vyspělých a rozvíjejících se trhů, zaznamenal v listopadu největší jednodenní pokles za více než deset let poté, co se údaje o indexu spotřebitelských cen ochladily oproti očekávání. Na druhou stranu, zatímco globální propad, který se odrazí zpět na Americe, by mohl dolar zatížit, je také možné, že katalyzátorem by mohlo být zlepšení situace mimo USA. Euro a další měny byly letos z velké části zatíženy energetickým šokem, který následoval po ruské invazi na Ukrajinu a který přinutil některé země utrácet více za dovoz pohonných hmot a omezil hospodářský růst. Zlepšení v této oblasti by mohlo zmírnit tlak na tyto měny, což se rovná oslabení na straně dolaru. Samozřejmě také přijde čas, kdy zvýšení úrokových sazeb v USA začne brzdit americký hospodářský růst, ale jak brzy k tomu dojde a o kolik, to patří mezi velké neznámé.

John Connally, který před pěti desetiletími vedl americké ministerstvo financí za prezidenta Richarda Nixona, kdysi svým mezinárodním kolegům řekl, že "americký dolar je naše měna, ale je to váš problém". Letos je to větší problém než obvykle. Mocná zelená bankovka prudce vzrostla vůči téměř všem ostatním měnám, což bylo způsobeno kombinací vyšších amerických úrokových sazeb, rozdílných ekonomických vyhlídek a honbou investorů za bezpečím. Pro některé země to znamenalo možnost zrychleného růstu inflace - což prohloubilo problém, který již trápí velkou část světa - a větší riziko přechodu do recese. Jiné země pocítily bolest v podobě vyšších nákladů na životně důležité dovozy nebo zvýšené zátěže při splácení dluhu denominovaného v dolarech.

Jak silný je dolar?

Podle indexu amerického Federálního rezervního systému, který používá koš měn a upravuje ho o rozdíly v inflaci, je silnější než kdykoli od 80. let minulého století. Podle tohoto měřítka americká měna za prvních deset měsíců roku 2022 stoupla o více než 10 %, čímž zastínila i maxima zaznamenaná během finanční paniky související s Covidem v roce 2020. Vůči jenu dosáhl americký dolar hodnoty, která byla naposledy zaznamenána v roce 1990 - přibližně na začátku takzvané ztracené dekády Japonska - a vůči euru posílil na hodnotu lepší než 1:1 poprvé od roku 2002, kdy byla společná měna ještě v plenkách. Vůči čínské měně se zelená bankovka nacházela na nejhrozivější úrovni od finanční krize v roce 2008.

Co bylo příčinou nárůstu?

Kombinace lákavějších úrokových sazeb v USA a pocitu mnoha lidí, že jejich peníze jsou v dolarových aktivech bezpečnější v neklidných časech - v souvislosti s válkou na Ukrajině, zpomalujícím se globálním hospodářským růstem a dalšími problémy. To se projevilo několika způsoby:

Zvyšování globálních úrokových sazeb bylo z velké části způsobeno Fedem, který se stejně jako mnoho jeho kolegů snažil pomocí supervelkých zvýšení omezit rychlou inflaci. (Jde o to, že vyšší výpůjční náklady zatíží investice a výdaje, zpomalí růst a snad také omezí tempo růstu spotřebitelských cen).Americká centrální banka byla v roce 2022 v čele zpřísňování, zejména ve srovnání s eurozónou, kde se kvůli nejistějšímu výhledu růstu tvůrci politiky rozjížděli mnohem pomaleji. Ještě výraznější byl rozdíl oproti Japonsku. Tam byli představitelé více nakloněni setrvání u ultranízkých výpůjčních nákladů kvůli jedinečné historii země s deflací - poklesem cen, který hrozí zastavením ekonomické aktivity.Vyšší americké sazby zdražují půjčování peněz na investice, což zhoršuje vyhlídky rizikovějších aktiv, jako jsou akcie, nebo dluhopisů a měn zemí se slabší ekonomikou. Tyto trhy mají také tendenci trpět, když je globální růst pod tlakem nebo jsou zvýšené geopolitické obavy - oba tyto faktory jsou v roce 2022 významné. Za těchto podmínek investoři často tíhnou k tzv. přístavům. Americký dolar jako přední světová rezervní měna bývá příjemcem těchto toků, což je dalším impulsem k jeho zhodnocení.

Jaké problémy z toho vyplývají pro ostatní země?

Dolarový index za poslední desetiletí - Zdroj: Tradingeconomics

V normálnějších časech by tvůrci politik mohli uvítat oslabení svých měn, které má tendenci stimulovat růst tím, že zvyšuje konkurenceschopnost vývozu, a zároveň povzbuzuje spotřebitele a podniky, aby nakupovali na místním trhu. Ale doba není normální.

Hlavním problémem, který v posledním roce trápí finanční úředníky od Frankfurtu po Soul, je inflace. Slabé měny k ní přispívají tím, že zvyšují náklady na dovážené produkty, jako jsou pohonné hmoty a potraviny. Zlepšují také konkurenceschopnost domácího průmyslu na globální scéně. To je dobré do té míry, že to podporuje aktivitu, ale také to stimuluje inflaci. Neustálý nápor slabé měny tak hrozí finanční nestabilitou, odčerpáváním cenných devizových rezerv a směřováním úředníků k politice, která v konečném důsledku zhorší vyhlídky ekonomiky.Silná zelená měna může také způsobit problémy zemím - a společnostem -, které si půjčují v dolarech, protože zvyšuje jejich dluhové zatížení v místní měně. To je problém zejména pro mnoho rozvíjejících se trhů. Ty mají tendenci se více opírat o tzv. tvrdé měny, jako je americký dolar, než o menší domácí dluhové trhy, a jsou zranitelnější vůči změnám globálního sentimentu.Státy, které se rozhodly navázat hodnotu své vlastní měny na americký dolar - například Saúdská Arábie a další země v oblasti Perského zálivu -, čelí problémům jak při udržování této vazby, tak při řešení ekonomických dopadů v podstatě importované síly dolaru, která deformuje politiku a ceny na domácím trhu.

Co s tím udělali ostatní?

Vzhledem k šířícímu se riziku hospodářských škod japonská centrální banka poprvé od roku 1998 přímo intervenovala, aby podpořila kurz jenu. Podobné kroky podnikli i úředníci od Dillí po Santiago. Mezitím Čína - která do jisté míry kontroluje svůj směnný kurz stanovením pásma, v němž se může pohybovat - občas použila své oficiální referenční kurzy (tzv. denní fixace), aby se pokusila zmírnit pohyby na trhu. Silný dolar také přinutil některé centrální banky nastavit vyšší úrokové sazby, než by jinak mohly, aby udržely relativní atraktivitu pro mezinárodní investory a zabránily poklesu hodnoty měny. Nevýhodou je, že taková úroveň výpůjčních nákladů může být méně než ideální pro domácí situaci, kterou se snaží řídit.

Zdroj: Unsplash

Existuje nějaké globální řešení?

Problémy, které americký dolar způsobuje, mají ozvěny z poloviny 80. let, kdy chaos ve směnných kurzech donutil nejvýznamnější světové finanční představitele spojit své síly a prosadit řešení na oslabení dolaru - dohodu známou jako Plaza Accord podle newyorského hotelu, kde byla zpečetěna. Jeden zásadní rozdíl: Dohoda z roku 1985, na níž se podílely Velká Británie, Francie, Západní Německo, Japonsko a Spojené státy, byla uzavřena až poté, co tehdejší šéf Fedu Paul Volcker již doma zlomil hřbet inflaci. To se letos zatím nestalo a v důsledku toho nedošlo k takové koordinaci, takže je do značné míry každá země sama za sebe.

Jaký je pohled z USA?

Americká ministryně financí Janet Yellenová uvedla, že podle ní finanční trhy fungují tak, jak mají. Fed se mezitím zaměřil na boj s inflací. Z její perspektivy silný dolar vlastně pomáhá. Tím, že omezuje konkurenceschopnost amerického vývozu (který je v cizí měně dražší), působí na omezení hospodářského růstu USA, čímž odstraňuje některé inflační tlaky. Zároveň relativně zlevňuje dovoz. Američtí politici se proto spokojili s nejagresivnějším zvyšováním úrokových sazeb od dob Volckerova boje v 80. letech. Byli si však vědomi rizika, že se globální problémy odrazí zpět na USA a zmaří to, čeho se snaží dosáhnout. USA jsou relativně uzavřenou ekonomikou, ale je nepravděpodobné, že by byly imunní vůči velkému globálnímu ekonomickému šoku nebo šoku na finančních trzích. V letošním roce se samozřejmě objevily určité známky bolesti rizikovějších aktiv - to je běžné, když se zvyšují úrokové sazby. Ale na systémové úrovni se zdá, že instituce stále fungují poměrně normálně a existuje jen málo známek zhroucení globálních trhů jako v předchozích krizích.

Co by mohlo stáhnout americký dolar zpět dolů?

Zdroj: Unsplash

Zmírnění inflačních tlaků v USA, které povede ke snížení očekávání zvyšování úrokových sazeb Fedu, by mohlo dolar oslabit, ať už toto uvolnění přijde rozvážným způsobem, o který se Fed snaží, nebo v důsledku širšího globálního šoku. Bloomberg Dollar Spot Index, který měří zelenou bankovku vůči koši vyspělých a rozvíjejících se trhů, zaznamenal v listopadu největší jednodenní pokles za více než deset let poté, co se údaje o indexu spotřebitelských cen ochladily oproti očekávání. Na druhou stranu, zatímco globální propad, který se odrazí zpět na Americe, by mohl dolar zatížit, je také možné, že katalyzátorem by mohlo být zlepšení situace mimo USA. Euro a další měny byly letos z velké části zatíženy energetickým šokem, který následoval po ruské invazi na Ukrajinu a který přinutil některé země utrácet více za dovoz pohonných hmot a omezil hospodářský růst. Zlepšení v této oblasti by mohlo zmírnit tlak na tyto měny, což se rovná oslabení na straně dolaru. Samozřejmě také přijde čas, kdy zvýšení úrokových sazeb v USA začne brzdit americký hospodářský růst, ale jak brzy k tomu dojde a o kolik, to patří mezi velké neznámé.