Munger odhaluje neprobádaný směr pro Berkshire Hathaway

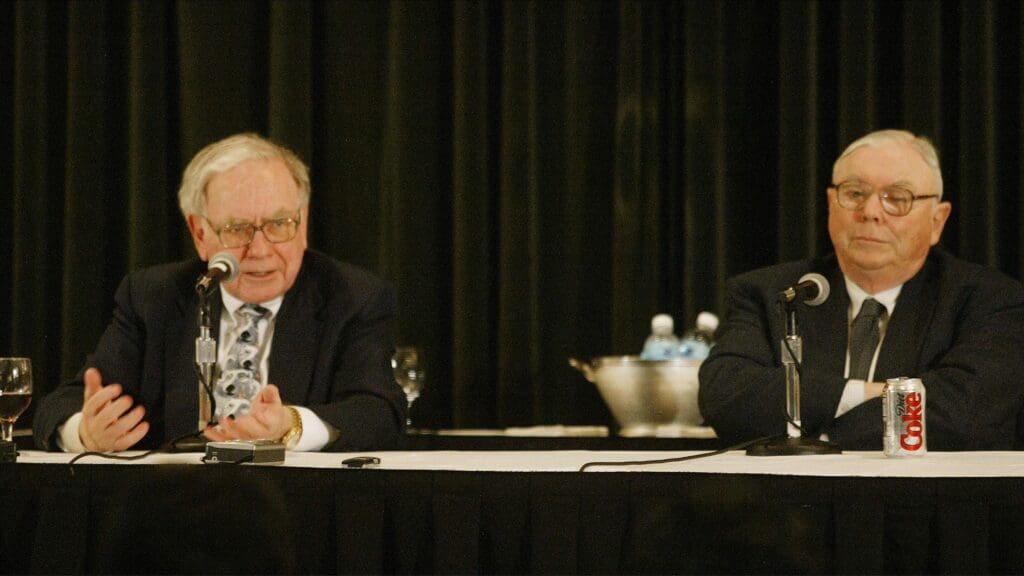

Finanční svět se stále vyrovnává s nedávnou zprávou o úmrtí legendárního investora Charlieho Mungera, který zemřel v úterý, téměř měsíc před svými stými narozeninami.

Munger byl až do posledních chvil místopředsedou představenstva společnosti Berkshire Hathaway a v investičních kruzích měl pověst přímočarého člověka s odbornými znalostmi, které získával po půl století, kdy společně s Warrenem Buffettem budoval konglomerát Berkshire Hathaway do dnešní podoby.

V dosud nesděleném rozhovoru, který byl odvysílán během speciálního pořadu CNBC Munger prozradil, že konglomerát mohl potenciálně dosáhnout dvojnásobku své současné hodnoty, kdyby se při akvizicích akcií a podniků uplatňoval strategický přístup s využitím pákového efektu. Pákový efekt neboli vypůjčené peníze jsou na Wall Street běžně používanou praktikou, která slibuje zvýšení potenciálních investičních výnosů díky posílení kupní síly. Zároveň však s sebou nese značné riziko, které hrozí exponenciálními ztrátami v případě, že investice nedosáhnou očekávaných výsledků.

Zdroj: Unsplash

Hlavním důvodem, který Mungera a Buffetta odrazoval od využívání této potenciálně výnosné praxe, byl jejich neochvějný závazek vůči akcionářům. “Berkshire by klidně mohla mít dvojnásobnou hodnotu, než má nyní. A dodatečné riziko, které byste na sebe vzali, by bylo prakticky nulové. Stačilo jen použít trochu více pákového efektu, který byl snadno dostupný,” poznamenal Munger v rozhovoru s Becky Quick z CNBC.

Rychle však dodal, že důvodem odporu k této mainstreamové praxi byl hluboký strach ze zklamání mnoha jednotlivců, kteří duu v začátcích důvěřovali. Munger zdůraznil, že zatímco pro něj a Buffetta by ztráta bohatství znamenala zanedbatelnou újmu, pro mnoho jejich akcionářů by to neplatilo. “Ztráta tří čtvrtin peněz by byla velkým zklamáním,” otevřeně přiznal.

Munger a Buffett se při nakládání s penězi akcionářů vždy stavěli na stranu opatrnosti a zaujali obezřetný postoj k používání dluhu nebo pákového efektu při pořizování akcií. Buffett, všeobecně uznávaný jako “věštec z Omahy”, ve svém výročním dopise akcionářům z roku 2017 nastínil nebezpečí zadlužování při nákupu akcií. Varoval, že nejistý směr pohybu akcií v krátkém časovém horizontu může potenciálně svést mysl investora na scestí a vést k ukvapeným nebo nepromyšleným rozhodnutím.

Buffett napsal: “I když jsou vaše výpůjčky malé a vaše pozice nejsou bezprostředně ohroženy propadem trhu, může se stát, že vaše mysl bude zneklidněna děsivými titulky a udýchanými komentáři. A neklidná mysl nebude dělat dobrá rozhodnutí.”

Uznávané finanční duo vždy upřednostňovalo zájmy svých akcionářů, kteří stejně jako oni sami bývají dlouhodobými investory. To je patrné z Mungerova tvrzení, že by byli otevřeni použití většího pákového efektu, kdyby Berkshire Hathaway vlastnili výhradně Buffett a on, aniž by vycházeli vstříc ostatním akcionářům.

Munger ironicky připustil, že Berkshire šetřila pákovým efektem prostřednictvím své operace s pojišťovacími floaty. Pojišťovny obvykle dostávají pojistné předem a pojistné plnění vyplácejí v průběhu času. To následně umožňuje těmto firmám uvážlivě investovat nahromaděné velké přítoky hotovosti ve svůj prospěch, aniž by s tím byly spojeny jakékoli náklady.

“Insurance float nám poskytl určitou páku. Proto jsme do toho šli,” podělil se o své dojmy Munger. Jeho odhalení nenápadně vykresluje, jak investiční titán bezpečně a strategicky využíval pákový efekt v rámci rizikové formy svého pojišťovacího floatu, aby zajistil společnosti Berkshire Hathaway odolnost a stabilní růst i v podmínkách nepředvídatelných finančních trendů a bouřlivého ekonomického klimatu.

Finanční svět se stále vyrovnává s nedávnou zprávou o úmrtí legendárního investora Charlieho Mungera, který zemřel v úterý, téměř měsíc před svými stými narozeninami. Munger byl až do posledních chvil místopředsedou představenstva společnosti Berkshire Hathaway a v investičních kruzích měl pověst přímočarého člověka s odbornými znalostmi, které získával po půl století, kdy společně s Warrenem Buffettem budoval konglomerát Berkshire Hathaway do dnešní podoby.

V dosud nesděleném rozhovoru, který byl odvysílán během speciálního pořadu CNBC Munger prozradil, že konglomerát mohl potenciálně dosáhnout dvojnásobku své současné hodnoty, kdyby se při akvizicích akcií a podniků uplatňoval strategický přístup s využitím pákového efektu. Pákový efekt neboli vypůjčené peníze jsou na Wall Street běžně používanou praktikou, která slibuje zvýšení potenciálních investičních výnosů díky posílení kupní síly. Zároveň však s sebou nese značné riziko, které hrozí exponenciálními ztrátami v případě, že investice nedosáhnou očekávaných výsledků.

Zdroj: Unsplash

Hlavním důvodem, který Mungera a Buffetta odrazoval od využívání této potenciálně výnosné praxe, byl jejich neochvějný závazek vůči akcionářům. “Berkshire by klidně mohla mít dvojnásobnou hodnotu, než má nyní. A dodatečné riziko, které byste na sebe vzali, by bylo prakticky nulové. Stačilo jen použít trochu více pákového efektu, který byl snadno dostupný,” poznamenal Munger v rozhovoru s Becky Quick z CNBC.

Rychle však dodal, že důvodem odporu k této mainstreamové praxi byl hluboký strach ze zklamání mnoha jednotlivců, kteří duu v začátcích důvěřovali. Munger zdůraznil, že zatímco pro něj a Buffetta by ztráta bohatství znamenala zanedbatelnou újmu, pro mnoho jejich akcionářů by to neplatilo. “Ztráta tří čtvrtin peněz by byla velkým zklamáním,” otevřeně přiznal.

Munger a Buffett se při nakládání s penězi akcionářů vždy stavěli na stranu opatrnosti a zaujali obezřetný postoj k používání dluhu nebo pákového efektu při pořizování akcií. Buffett, všeobecně uznávaný jako “věštec z Omahy”, ve svém výročním dopise akcionářům z roku 2017 nastínil nebezpečí zadlužování při nákupu akcií. Varoval, že nejistý směr pohybu akcií v krátkém časovém horizontu může potenciálně svést mysl investora na scestí a vést k ukvapeným nebo nepromyšleným rozhodnutím.

Buffett napsal: “I když jsou vaše výpůjčky malé a vaše pozice nejsou bezprostředně ohroženy propadem trhu, může se stát, že vaše mysl bude zneklidněna děsivými titulky a udýchanými komentáři. A neklidná mysl nebude dělat dobrá rozhodnutí.”

Uznávané finanční duo vždy upřednostňovalo zájmy svých akcionářů, kteří stejně jako oni sami bývají dlouhodobými investory. To je patrné z Mungerova tvrzení, že by byli otevřeni použití většího pákového efektu, kdyby Berkshire Hathaway vlastnili výhradně Buffett a on, aniž by vycházeli vstříc ostatním akcionářům.

Zdroj: Reuters

Munger ironicky připustil, že Berkshire šetřila pákovým efektem prostřednictvím své operace s pojišťovacími floaty. Pojišťovny obvykle dostávají pojistné předem a pojistné plnění vyplácejí v průběhu času. To následně umožňuje těmto firmám uvážlivě investovat nahromaděné velké přítoky hotovosti ve svůj prospěch, aniž by s tím byly spojeny jakékoli náklady.

“Insurance float nám poskytl určitou páku. Proto jsme do toho šli,” podělil se o své dojmy Munger. Jeho odhalení nenápadně vykresluje, jak investiční titán bezpečně a strategicky využíval pákový efekt v rámci rizikové formy svého pojišťovacího floatu, aby zajistil společnosti Berkshire Hathaway odolnost a stabilní růst i v podmínkách nepředvídatelných finančních trendů a bouřlivého ekonomického klimatu.