Klíčové body

- Evropské akcie zůstaly stabilní před rozhodnutím Fedu o úrokových sazbách

- Trh očekává snížení sazeb Fedu o 25 bazických bodů a sleduje výhled

- Švýcarská banka UBS vykázala výrazný růst zisku díky vyšší aktivitě a rezervám

- Výsledky technologických gigantů v USA mohou ovlivnit náladu na globálních trzích

V čase krátce po otevření evropských trhů se německý index DAX pohyboval mírně v červených číslech, francouzský CAC 40 rovněž klesal, zatímco britský FTSE 100 mírně rostl. Celkový sentiment tak působil vyrovnaně, bez výraznějších výkyvů, protože trh již do cen do značné míry započítal očekávané snížení úrokových sazeb ze strany Federálního rezervního systému USA.

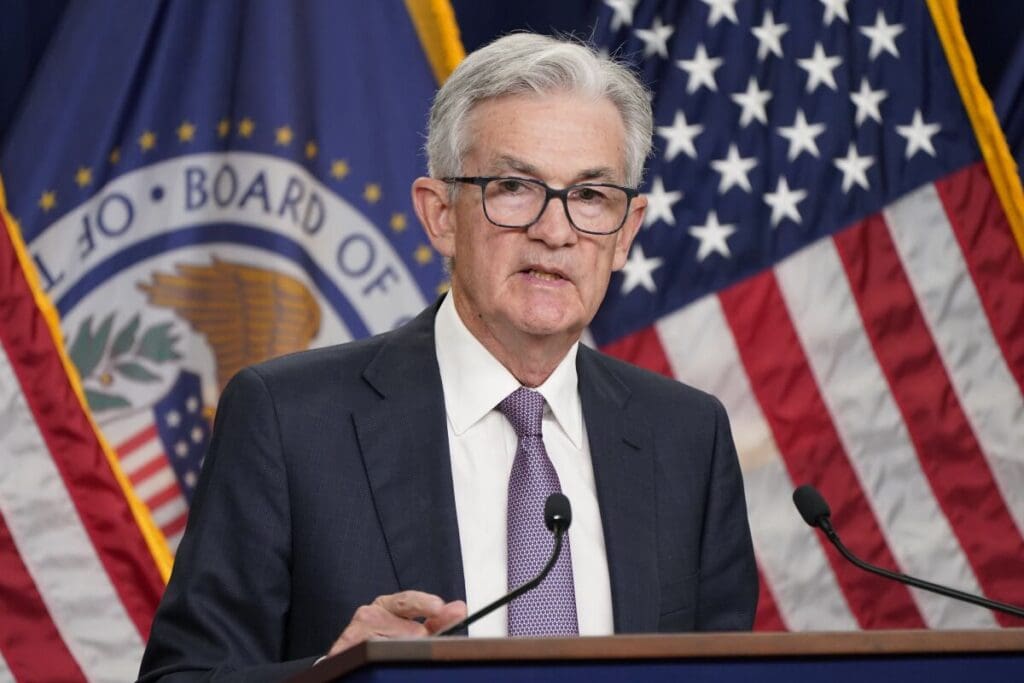

Federální rezervní systém zakončuje dvoudenní jednání o nastavení měnové politiky a trh prakticky s jistotou počítá se snížením úrokových sazeb o 25 bazických bodů do rozmezí 3,75 % až 4,00 %. Vzhledem k tomu, že tato očekávání jsou již plně integrována do tržních cen, budou investoři mnohem více soustředit svou pozornost na doprovodné komentáře předsedy Fedu Jeromea Powella. Zvláštní zájem bude směřovat k tomu, zda Powell naznačí tempo dalších případných úprav sazeb nebo zda Fed ukončí program snižování své bilance, známý jako kvantitativní zpřísňování. Aktuální uzavření části amerických vládních institucí navíc snižuje množství dostupných ekonomických dat, což činí výklad budoucí politiky ještě citlivějším.

Na náladu na trzích působí i vývoj v oblasti mezinárodního obchodu. Napětí mezi Spojenými státy a Čínou, dvěma největšími světovými ekonomikami, se v posledních dnech mírně zmírňuje. Americký prezident Donald Trump naznačil, že očekává snížení cla na čínské chemikálie používané k výrobě fentanylu. Tato slova přicházejí těsně před jeho plánovaným setkáním s čínským prezidentem Si Ťin-pchingem v Jižní Koreji. Součástí této diskuse má být také otázka návrhu pravidel pro vývoz pokročilých čipů, zejména produktů společnosti Nvidia a využití jejich vlajkové platformy Blackwell v umělé inteligenci. Jakékoli signály směřující k návratu stabilnějšího obchodního prostředí mohou dodat globálním akciovým trhům krátkodobou podporu.

Kromě makroekonomických faktorů dnes trhy sledují i výsledkovou sezónu. Po uzavření amerických trhů budou zveřejněny čtvrtletní výsledky technologických gigantů Alphabet, Meta Platforms a Microsoft. Tyto společnosti mají vysoké tržní ocenění a investoři očekávají výsledky, které toto ocenění potvrdí. Jakékoli zklamání by mohlo vyvolat korekci nejen na technologickém sektoru, ale i na širším trhu.

V samotné Evropě dnes zaujala především švýcarská banka UBS, která oznámila výrazný nárůst čistého zisku za třetí čtvrtletí. Zisk vzrostl o 74 %, a to díky kombinaci vyšších tržních aktivit a uvolnění části právních rezerv, které banka držela v souvislosti s vyřešením některých sporů po převzetí Credit Suisse. Také německá Deutsche Bank ohlásila růst zisku před zdaněním, zatímco španělská Santander zaznamenala zlepšení zejména díky silnějším výsledkům na americkém trhu. Naopak automobilka Mercedes-Benz vykázala výrazný pokles provozního zisku v důsledku vyšších nákladů, zejména na odstupné, a silnější konkurence na hlavních trzích.

Kromě toho byly zveřejněny výsledky firem Adidas, Equinor a britské farmaceutické společnosti GSK, které ukázaly odlišnou dynamiku mezi jednotlivými sektory – od oslabení poptávky po sportovním zboží v Severní Americe až po stabilní růst v oblasti specializovaných léčiv.

Trh s ropou se mezitím pohyboval v úzkém pásmu, protože neočekávaný pokles zásob ropy v USA podpořil mírný růst cen. Současně však zůstává ve hře možnost zvýšení produkce OPEC+, která by mohla vyvolat tlak na snížení cen v dalších týdnech.

Celkově tedy evropské trhy vstoupily do dne s klidným, vyčkávacím tónem. Klíčovým faktorem dne bude komentář předsedy Fedu, který může udávat směr na několik příštích týdnů.