Poté, co Rusko vjelo s tanky a vojáky na Ukrajinu, trhy půl dne korigovaly. Futures na index S&P 500 se přes noc propadly, ale 24. února ve 14:30 v New Yorku byl index S&P 500 výše než před zahájením vojenské akce.

Mnoho investorů se může ptát, jak je to možné. Krátká odpověď zní, že to není nic neobvyklého. Z historického hlediska události, jako jsou války, atentáty a teroristické útoky, prostě nemají takový význam pro faktory, které řídí trhy. Tyto hrůzné události si vybírají strašlivou lidskou daň, měřeno počtem obětí a zraněných, lidským utrpením a uprchlíky. Ale bezprostřední reakce na nebezpečné masové konflikty, jako je válka na Ukrajině, nemají tendenci ovlivňovat ocenění akcií v dlouhodobém horizontu. To, co určuje ceny akcií, jsou zvýšené příjmy a zisky podniků, a typická geopolitická událost není dost velká na to, aby je příliš změnila. Dopad na globální hrubý domácí produkt je až na několik málo odlehlých případů skromný.

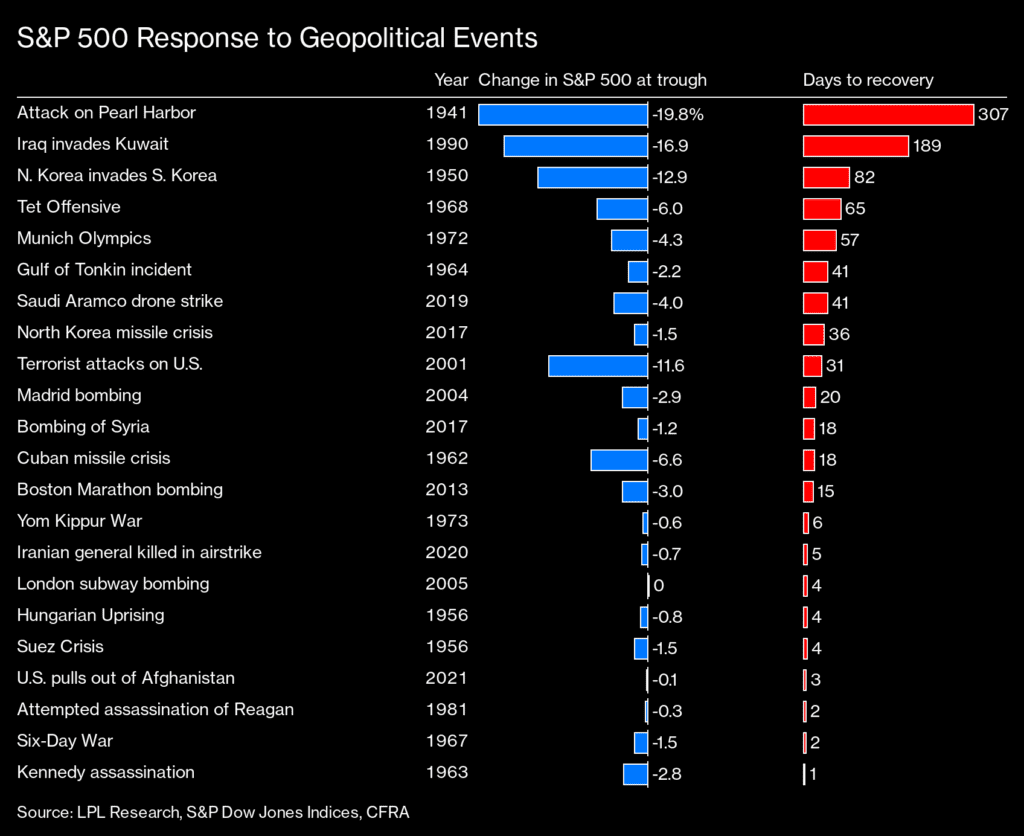

Ryan Detrick, hlavní tržní stratég společnosti LPL Financial, se zabýval 22 významnými nefinančními otřesy, počínaje útokem na Pearl Harbor. I když žádné dvě události nebyly stejné, akciový trh se z nich dokázal rychle oklepat. Tyto události vedly v průměru k jednodenní ztrátě přibližně 1,1 %. Celkové propady v důsledku geopolitických událostí, než se dostaly na dno a vyšplhaly se zpět, činily v průměru 4,8 %. Dokončení poklesu obvykle trvalo 19,7 dne a odraz zpět 43,2 dne. Dokonce i vstup USA do druhé světové války po Pearl Harboru zabral trhu jen rok a půl, než se z něj plně zotavil. Na nejhorší válku v dějinách lidstva potřebovaly americké akcie jen 143 dní, aby se dostaly na dno, a po dalších 307 dnech byly výše, než odkud padaly.

Reakce indexu S&P500 na geopolitické události. Zdroj: bloomberg.com

To má své důvody. Spojené státy jsou geograficky izolovanou velmocí a existenční hrozby pro jejich měnu a akciový trh – pokud nedojde k jadernému útoku – jsou poměrně nízké. Války v menších a zranitelnějších zemích mají horší následky: Při pohledu na Polsko v roce 1939 nebo Afghánistán v roce 2001 vidíme, že akciové, dluhopisové nebo měnové trhy velmi utrpěly. Zatím jsme viděli pouze začátek současného konfliktu a pokles. Ruský HDP ve výši 1,67 bilionu dolarů je relativně malý – přibližně stejný jako HDP Kanady, která má čtvrtinu obyvatel. Ukrajinská ekonomika je ještě menší.

Z toho vyplývá odolnost trhů a plyne ponaučení, že unáhlené vyprodávání portfolia kvůli závažným událostem nedává v rozumném časovém horizontu smysl. Naopak, většinou je pouze důsledkem prodělku, neboť trhu trvá pouze omezený čas, než se plně zotaví. Trhy často klopýtají na základě novinových titulků, ale brzy po těchto zakolísáních mají tendenci vrátit se k tomu, jaké byly předchozí trendy – tedy růstové.

Reakce trhu na nebezpečné události, jako je momentálně ruská válka na Ukrajině, mají obvykle na ocenění akcií pouze dočasný vliv.

Poté, co Rusko vjelo s tanky a vojáky na Ukrajinu, trhy půl dne korigovaly. Futures na index S&P 500 se přes noc propadly, ale 24. února ve 14:30 v New Yorku byl index S&P 500 výše než před zahájením vojenské akce.

Mnoho investorů se může ptát, jak je to možné. Krátká odpověď zní, že to není nic neobvyklého. Z historického hlediska události, jako jsou války, atentáty a teroristické útoky, prostě nemají takový význam pro faktory, které řídí trhy. Tyto hrůzné události si vybírají strašlivou lidskou daň, měřeno počtem obětí a zraněných, lidským utrpením a uprchlíky. Ale bezprostřední reakce na nebezpečné masové konflikty, jako je válka na Ukrajině, nemají tendenci ovlivňovat ocenění akcií v dlouhodobém horizontu. To, co určuje ceny akcií, jsou zvýšené příjmy a zisky podniků, a typická geopolitická událost není dost velká na to, aby je příliš změnila. Dopad na globální hrubý domácí produkt je až na několik málo odlehlých případů skromný.

Ryan Detrick, hlavní tržní stratég společnosti LPL Financial, se zabýval 22 významnými nefinančními otřesy, počínaje útokem na Pearl Harbor. I když žádné dvě události nebyly stejné, akciový trh se z nich dokázal rychle oklepat. Tyto události vedly v průměru k jednodenní ztrátě přibližně 1,1 %. Celkové propady v důsledku geopolitických událostí, než se dostaly na dno a vyšplhaly se zpět, činily v průměru 4,8 %. Dokončení poklesu obvykle trvalo 19,7 dne a odraz zpět 43,2 dne. Dokonce i vstup USA do druhé světové války po Pearl Harboru zabral trhu jen rok a půl, než se z něj plně zotavil. Na nejhorší válku v dějinách lidstva potřebovaly americké akcie jen 143 dní, aby se dostaly na dno, a po dalších 307 dnech byly výše, než odkud padaly.

Reakce indexu S&P500 na geopolitické události. Zdroj: bloomberg.com

To má své důvody. Spojené státy jsou geograficky izolovanou velmocí a existenční hrozby pro jejich měnu a akciový trh - pokud nedojde k jadernému útoku - jsou poměrně nízké. Války v menších a zranitelnějších zemích mají horší následky: Při pohledu na Polsko v roce 1939 nebo Afghánistán v roce 2001 vidíme, že akciové, dluhopisové nebo měnové trhy velmi utrpěly. Zatím jsme viděli pouze začátek současného konfliktu a pokles. Ruský HDP ve výši 1,67 bilionu dolarů je relativně malý - přibližně stejný jako HDP Kanady, která má čtvrtinu obyvatel. Ukrajinská ekonomika je ještě menší.

Z toho vyplývá odolnost trhů a plyne ponaučení, že unáhlené vyprodávání portfolia kvůli závažným událostem nedává v rozumném časovém horizontu smysl. Naopak, většinou je pouze důsledkem prodělku, neboť trhu trvá pouze omezený čas, než se plně zotaví. Trhy často klopýtají na základě novinových titulků, ale brzy po těchto zakolísáních mají tendenci vrátit se k tomu, jaké byly předchozí trendy - tedy růstové.