Drobní investoři se vrhli do rizikových ETF s pákovým efektem

Mnoho profesionálních obchodníků tvrdí, že navzdory celkovým záporným výnosům bylo první čtvrtletí roku 2022 jednou z nejlepších čistě obchodních atmosfér, jaké kdy viděli.

Drobní investoři, kteří se snaží hrát s profesionály, si však pomocí pákových fondů pěstují potenciálně nebezpečný koníček.

Index S&P 500 měl 32 seancí, tedy více než polovinu obchodních dnů prvního čtvrtletí, které zaznamenaly pohyb nahoru nebo dolů o více než jedno procento, což je druhý nejvyšší počet za více než deset let.

Trh zaznamenal volatilní výkyvy, protože obchodníci a investoři se vyrovnávali s rostoucí pravděpodobností zvýšení úrokových sazeb, desetiletí vysokou inflací a ruskou invazí na Ukrajinu, která způsobila prudký nárůst cen energií.

Zdroj: Getty Images

Tato volatilita vybízela obchodníky s vyšší chutí riskovat, aby se pokusili využít divokých výkyvů cen na obou stranách vzestupů a poklesů.

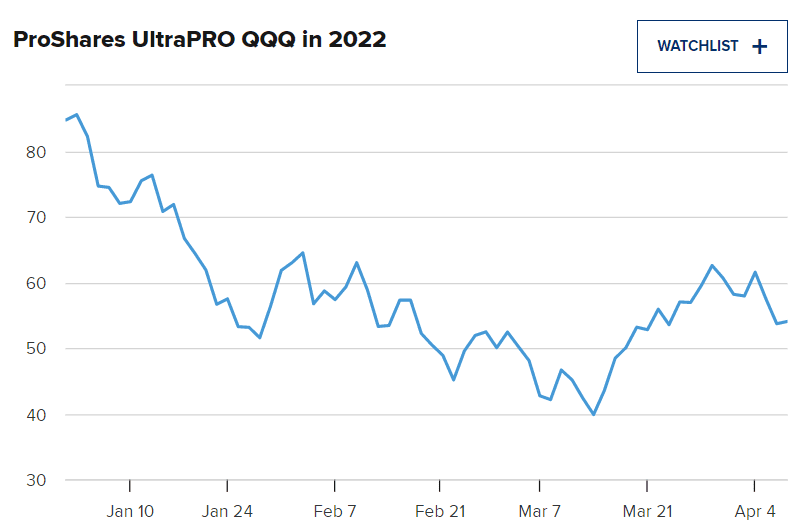

Podle Nasdaq Data Link patřily PROShares UltraPRO QQQ (TQQQ), který násobí výkonnost Nasdaq 100 třemi, a ProShares UltraPRO Short (SQQQQ), který sleduje opačný pohyb než Nasdaq 100 a násobí ho třemi, mezi hlavní akcie nebo ETF, které upřednostňovali maloobchodní obchodníci v prvním čtvrtletí tohoto roku.

TQQQ byl sedmým nejobchodovanějším akciovým titulem mezi retailovými obchodníky, SQQQ se umístil na 10. místě. Oba produkty vyrábí společnost ProShares.

V prvním čtvrtletí měl SQQQ 19 dní, kdy se zobchodovalo více než 100 milionů akcií. U býčího trojnásobně pákového TQQQ bylo toto číslo téměř dvakrát vyšší. Pro srovnání, za posledních 100 dní bylo v průměru zobchodováno 97 milionů akcií společnosti Apple.

Kupující pozor SQQQ a TQQQ mají nákladové poměry kolem jednoho procenta, což z nich činí relativně drahé produkty. To je také jeden z důvodů, proč v průběhu časových období tyto produkty nedosahují plně trojnásobných výnosů a proč mohou přinášet větší než trojnásobné ztráty.

Například v prvním čtvrtletí letošního roku klesl index TQQQ o 30 %, což je více než trojnásobek 8,8% poklesu, který utrpěli držitelé indexu QQQ, který kopíruje index Nasdaq 100.

Pokud byste si na začátku čtvrtletí koupili SQQQ, byli byste v plusu 13,3 %, což se ani zdaleka neblíží trojnásobnému přínosu, který tento produkt implikuje ve srovnání s přímou inverzí QQQ.

Zdroj: Getty Images

Psychologie v pozadí pákového efektu Většina odborníků radí, že tyto fondy by se měly používat pouze k zajištění portfolia na krátkou dobu, ale ekonomové zabývající se chováním na trhu varují, že široká veřejnost stále potřebuje více rad, jak se nenechat chytit do pasti ETF s pákovým efektem.

Profesor Hersh Shefrin studuje riziko na Santa Clara University’s Business School a v nedávném rozhovoru uvedl, že podle jeho názoru by ETF s pákovým efektem měli používat pouze kvalifikovaní a zkušení retailoví obchodníci. Shefrin řekl, že „poptávka po vysoce zkreslených sázkách je všudypřítomná, protože lidé mají silnou motivaci sázet velké částky a vyhrávat velké částky“.

Shefrin studoval Američany se závislostí na hazardních hrách a porovnal je s podílem obchodníků, kteří „jsou z hlediska rizika extrémní“, a zjistil, že obě kategorie představují asi 2,5 % příslušné populace.

Pokud však jde o drobného investora, může být rozdíl mezi slibovanými výnosy a skutečností méně důležitý než samotné hazardní hry.

Profesor Brad Barber studuje psychologii investorů na Obchodní fakultě Kalifornské univerzity v Davis a uvedl, že „pozornost, kterou poskytují tradiční média a sociální sítě velkým tržním pohybům, upoutává pozornost drobných investorů a přitahuje je k událostem s nízkou pravděpodobností, ale vysokou výtěžností, a tyto události mohou být zábavné a vzrušující a napodobují pocit, který můžete mít z výhry v sázce, a zatímco tento aspekt obchodování byl vždy přítomen, díky těmto typům produktů s pákovým efektem se zdá být velká výhra dostupnější.“

Zdroj: Ilustrační foto

Barber také uvedl, že produkty nejsou jedinou věcí, která vede ke vzrušení mnoha drobných investorů. Moderní proces nákupu akcií to umožňuje i v tom, že dříve museli obchodníci a investoři zasílat formulář pro otevření makléřského účtu. Poté museli zavolat makléři, aby zadali příkaz. Nyní lze vše vyřídit několika kliknutími online, což umožňuje větší spontánnost a větší, okamžitý spěch.

Společnost ProShares neodpověděla na e-maily ani telefonáty na otázku, proč její ETF s pákovým efektem získávají na popularitě.

Ani odborník na tržní chování se nedomnívá, že by odpovědí byla zvýšená regulace. Oba jsou zastánci toho, aby si lidé, kteří mají rádi pákové produkty, zavedli sebekázeň tím, že budou do tohoto druhu vysoce volatilních investičních produktů alokovat pouze malou část svého portfolia.

Profesor Shefrin dodal, že investoři různých epoch měli vždy jiné způsoby, jak přidat riziko. Ve dvacátých letech 20. století „drobní investoři používali marži“, řekl Shefrin, „a to do té míry, že když se trh v roce 1929 zhroutil, drtivá většina z nich byla zničena, což vedlo k nové regulaci ve třicátých letech.“

O několik desetiletí později uspokojil hlad po přidaném riziku vynález opcí a nyní si větší díl koláče ukusují ETF s pákovým efektem.

Mnoho profesionálních obchodníků tvrdí, že navzdory celkovým záporným výnosům bylo první čtvrtletí roku 2022 jednou z nejlepších čistě obchodních atmosfér, jaké kdy viděli. Drobní investoři, kteří se snaží hrát s profesionály, si však pomocí pákových fondů pěstují potenciálně nebezpečný koníček.

Index S&P 500 měl 32 seancí, tedy více než polovinu obchodních dnů prvního čtvrtletí, které zaznamenaly pohyb nahoru nebo dolů o více než jedno procento, což je druhý nejvyšší počet za více než deset let.

Trh zaznamenal volatilní výkyvy, protože obchodníci a investoři se vyrovnávali s rostoucí pravděpodobností zvýšení úrokových sazeb, desetiletí vysokou inflací a ruskou invazí na Ukrajinu, která způsobila prudký nárůst cen energií.

Zdroj: Getty Images

Tato volatilita vybízela obchodníky s vyšší chutí riskovat, aby se pokusili využít divokých výkyvů cen na obou stranách vzestupů a poklesů.

Podle Nasdaq Data Link patřily PROShares UltraPRO QQQ (TQQQ), který násobí výkonnost Nasdaq 100 třemi, a ProShares UltraPRO Short (SQQQQ), který sleduje opačný pohyb než Nasdaq 100 a násobí ho třemi, mezi hlavní akcie nebo ETF, které upřednostňovali maloobchodní obchodníci v prvním čtvrtletí tohoto roku.

TQQQ byl sedmým nejobchodovanějším akciovým titulem mezi retailovými obchodníky, SQQQ se umístil na 10. místě. Oba produkty vyrábí společnost ProShares.

V prvním čtvrtletí měl SQQQ 19 dní, kdy se zobchodovalo více než 100 milionů akcií. U býčího trojnásobně pákového TQQQ bylo toto číslo téměř dvakrát vyšší. Pro srovnání, za posledních 100 dní bylo v průměru zobchodováno 97 milionů akcií společnosti Apple.

Kupující pozorSQQQ a TQQQ mají nákladové poměry kolem jednoho procenta, což z nich činí relativně drahé produkty. To je také jeden z důvodů, proč v průběhu časových období tyto produkty nedosahují plně trojnásobných výnosů a proč mohou přinášet větší než trojnásobné ztráty.

Například v prvním čtvrtletí letošního roku klesl index TQQQ o 30 %, což je více než trojnásobek 8,8% poklesu, který utrpěli držitelé indexu QQQ, který kopíruje index Nasdaq 100.

Pokud byste si na začátku čtvrtletí koupili SQQQ, byli byste v plusu 13,3 %, což se ani zdaleka neblíží trojnásobnému přínosu, který tento produkt implikuje ve srovnání s přímou inverzí QQQ.

Zdroj: Getty Images

Psychologie v pozadí pákového efektuVětšina odborníků radí, že tyto fondy by se měly používat pouze k zajištění portfolia na krátkou dobu, ale ekonomové zabývající se chováním na trhu varují, že široká veřejnost stále potřebuje více rad, jak se nenechat chytit do pasti ETF s pákovým efektem.

Profesor Hersh Shefrin studuje riziko na Santa Clara University's Business School a v nedávném rozhovoru uvedl, že podle jeho názoru by ETF s pákovým efektem měli používat pouze kvalifikovaní a zkušení retailoví obchodníci. Shefrin řekl, že "poptávka po vysoce zkreslených sázkách je všudypřítomná, protože lidé mají silnou motivaci sázet velké částky a vyhrávat velké částky".

Shefrin studoval Američany se závislostí na hazardních hrách a porovnal je s podílem obchodníků, kteří "jsou z hlediska rizika extrémní", a zjistil, že obě kategorie představují asi 2,5 % příslušné populace.

Pokud však jde o drobného investora, může být rozdíl mezi slibovanými výnosy a skutečností méně důležitý než samotné hazardní hry.

Profesor Brad Barber studuje psychologii investorů na Obchodní fakultě Kalifornské univerzity v Davis a uvedl, že "pozornost, kterou poskytují tradiční média a sociální sítě velkým tržním pohybům, upoutává pozornost drobných investorů a přitahuje je k událostem s nízkou pravděpodobností, ale vysokou výtěžností, a tyto události mohou být zábavné a vzrušující a napodobují pocit, který můžete mít z výhry v sázce, a zatímco tento aspekt obchodování byl vždy přítomen, díky těmto typům produktů s pákovým efektem se zdá být velká výhra dostupnější."

Zdroj: Ilustrační foto

Barber také uvedl, že produkty nejsou jedinou věcí, která vede ke vzrušení mnoha drobných investorů. Moderní proces nákupu akcií to umožňuje i v tom, že dříve museli obchodníci a investoři zasílat formulář pro otevření makléřského účtu. Poté museli zavolat makléři, aby zadali příkaz. Nyní lze vše vyřídit několika kliknutími online, což umožňuje větší spontánnost a větší, okamžitý spěch.

Společnost ProShares neodpověděla na e-maily ani telefonáty na otázku, proč její ETF s pákovým efektem získávají na popularitě.

Ani odborník na tržní chování se nedomnívá, že by odpovědí byla zvýšená regulace. Oba jsou zastánci toho, aby si lidé, kteří mají rádi pákové produkty, zavedli sebekázeň tím, že budou do tohoto druhu vysoce volatilních investičních produktů alokovat pouze malou část svého portfolia.

Profesor Shefrin dodal, že investoři různých epoch měli vždy jiné způsoby, jak přidat riziko. Ve dvacátých letech 20. století "drobní investoři používali marži", řekl Shefrin, "a to do té míry, že když se trh v roce 1929 zhroutil, drtivá většina z nich byla zničena, což vedlo k nové regulaci ve třicátých letech."

O několik desetiletí později uspokojil hlad po přidaném riziku vynález opcí a nyní si větší díl koláče ukusují ETF s pákovým efektem.

Geopolitika jako příležitost a hledání skrytých klenotů Hodnotoví investoři nepřestávají hledat atraktivní nákupní příležitosti v těch nejodlehlejších koutech finančního trhu....