Téměř žádný z analytiků Berkshire Hathaway nedoporučuje nákup akcií konglomerátu

Společnost Berkshire Hathaway jede na plné obrátky a Warren Buffett je zpět ve hře o obchody, ale téměř žádný analytik na Wall Street nedoporučuje nákup akcií konglomerátu.

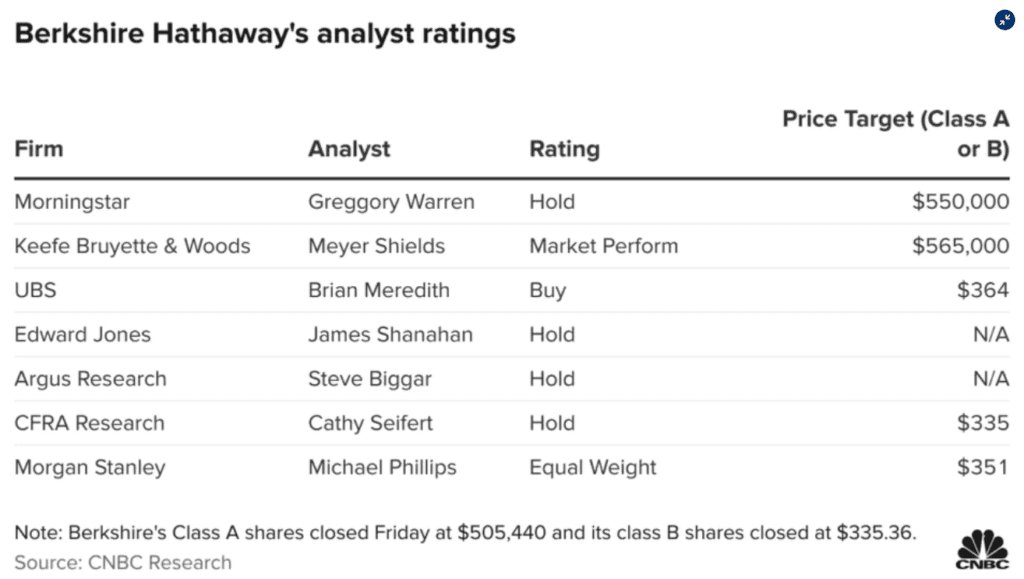

Podle CNBC Research se konglomerátem se sídlem v Omaze zabývá pouze sedm analytiků v největších akciových výzkumných firmách na Wall Street – šest z nich má rating „hold“ a pouze jeden „buy“.

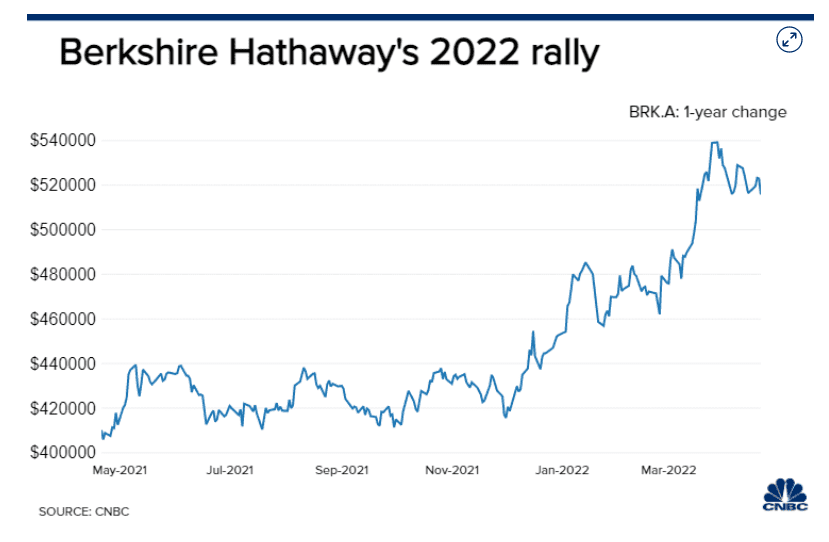

Hlavním důvodem, proč se na Wall Street neobjevují býci Berkshire, je letošní hvězdná výkonnost konglomerátu, což mnohé vede k přesvědčení, že dobré zprávy byly do akcií započítány. Akcie třídy A letos posílily o 13 %, zatímco index S&P 500 ztratil 4,5 %.

„Z velké části šlo o ocenění. Akcie tak výrazně překonaly svůj výkon,“ uvedl James Shanahan, analytik společnosti Edward Jones, který se zabývá společností Berkshire a před dvěma týdny snížil hodnocení akcií.

„Akcie si vedly velmi dobře částečně díky vnímání Berkshire jako víceméně bezpečného přístavu,“ řekl Shanahan. „Je to společnost, která má 85 % svých příjmů z USA, takže je do značné míry izolovaná, i kdybyste předpokládali možnost evropské recese.“

Druhým důvodem negativního výhledu je pravděpodobné zpomalení zpětného odkupu akcií od doby, kdy Buffett začal uzavírat obchody a nakupovat akcie. Konglomerát v loňském roce odkoupil zpět vlastní akcie v rekordní hodnotě 27 miliard dolarů a akcie v tomto období vzrostly o téměř 30 %.

„To, co zde vidím jako potenciální riziko, je výrazné zpomalení aktivity v oblasti zpětného odkupu. Existují důkazy, že k tomu již začíná docházet,“ řekl Shanahan.

Berkshire použila ve čtvrtém čtvrtletí na zpětný odkup akcií 6,9 miliardy USD, což je pomalejší tempo než 7,6 miliardy USD odkoupených ve třetím čtvrtletí.

Společnost Keefe Bruyette & Woods snížila svůj odhad odkupu akcií v roce 2022 na 31,5 miliardy USD z 38,5 miliardy USD, „což odráží předpokládanou preferenci akvizic před odkupem ve světle dobré výkonnosti akcií BRK od počátku roku“.

Jediný nákupní rating pochází od Briana Mereditha z UBS, který považoval za pozitivní dohodu Berkshire o akvizici pojišťovny Alleghany za 11,6 miliardy USD.

„Tuto transakci považujeme pro Berkshire za pozitivní, protože se jedná o dobré využití přebytečné hotovosti, akreční k zisku, přibližně 14 miliard dolarů „floatu“ pojišťovny pro společnost,“ uvedl Meredith v nedávné poznámce.

Proč tak málo analytiků? Mnohým se může zdát zvláštní, že Berkshire, šestou největší společnost v indexu S&P 500 podle tržní kapitalizace, pokrývá pouze sedm analytiků. Pro srovnání, podle údajů společnosti FactSet pokrývá akcie společností Tesla a Apple více než 40 analytiků.

Zdroj: Getty Images

Je to hlavně proto, že Buffettův konglomerát se jen zřídka věnuje investičnímu bankovnictví. Kdykoli provede akvizici, je to často z velké části bez podpory bankéře, takže chybí možnost investičního bankovnictví na straně prodeje.

Zároveň Berkshire nezveřejňuje mnoho informací o svých provozních podnicích a pro analytiky je obtížné získat kontakt na vedení, tj. na Buffetta.

Společnost Keefe Bruyette & Woods uvedla jako faktor „zvýšené riziko plynoucí z nedostatečného a často zhoršujícího se zveřejňování informací společností BRK“, které brání úplnému pochopení jejích operací.

Společnost Berkshire Hathaway jede na plné obrátky a Warren Buffett je zpět ve hře o obchody, ale téměř žádný analytik na Wall Street nedoporučuje nákup akcií konglomerátu. Zde je důvod.

Podle CNBC Research se konglomerátem se sídlem v Omaze zabývá pouze sedm analytiků v největších akciových výzkumných firmách na Wall Street - šest z nich má rating "hold" a pouze jeden "buy".

Hlavním důvodem, proč se na Wall Street neobjevují býci Berkshire, je letošní hvězdná výkonnost konglomerátu, což mnohé vede k přesvědčení, že dobré zprávy byly do akcií započítány. Akcie třídy A letos posílily o 13 %, zatímco index S&P 500 ztratil 4,5 %.

"Z velké části šlo o ocenění. Akcie tak výrazně překonaly svůj výkon," uvedl James Shanahan, analytik společnosti Edward Jones, který se zabývá společností Berkshire a před dvěma týdny snížil hodnocení akcií.

"Akcie si vedly velmi dobře částečně díky vnímání Berkshire jako víceméně bezpečného přístavu," řekl Shanahan. "Je to společnost, která má 85 % svých příjmů z USA, takže je do značné míry izolovaná, i kdybyste předpokládali možnost evropské recese."

Druhým důvodem negativního výhledu je pravděpodobné zpomalení zpětného odkupu akcií od doby, kdy Buffett začal uzavírat obchody a nakupovat akcie. Konglomerát v loňském roce odkoupil zpět vlastní akcie v rekordní hodnotě 27 miliard dolarů a akcie v tomto období vzrostly o téměř 30 %.

"To, co zde vidím jako potenciální riziko, je výrazné zpomalení aktivity v oblasti zpětného odkupu. Existují důkazy, že k tomu již začíná docházet," řekl Shanahan.

Berkshire použila ve čtvrtém čtvrtletí na zpětný odkup akcií 6,9 miliardy USD, což je pomalejší tempo než 7,6 miliardy USD odkoupených ve třetím čtvrtletí.

Společnost Keefe Bruyette & Woods snížila svůj odhad odkupu akcií v roce 2022 na 31,5 miliardy USD z 38,5 miliardy USD, "což odráží předpokládanou preferenci akvizic před odkupem ve světle dobré výkonnosti akcií BRK od počátku roku".

Jediný nákupní rating pochází od Briana Mereditha z UBS, který považoval za pozitivní dohodu Berkshire o akvizici pojišťovny Alleghany za 11,6 miliardy USD.

"Tuto transakci považujeme pro Berkshire za pozitivní, protože se jedná o dobré využití přebytečné hotovosti, akreční k zisku, přibližně 14 miliard dolarů "floatu" pojišťovny pro společnost," uvedl Meredith v nedávné poznámce.

Proč tak málo analytiků?Mnohým se může zdát zvláštní, že Berkshire, šestou největší společnost v indexu S&P 500 podle tržní kapitalizace, pokrývá pouze sedm analytiků. Pro srovnání, podle údajů společnosti FactSet pokrývá akcie společností Tesla a Apple více než 40 analytiků.

Zdroj: Getty Images

Je to hlavně proto, že Buffettův konglomerát se jen zřídka věnuje investičnímu bankovnictví. Kdykoli provede akvizici, je to často z velké části bez podpory bankéře, takže chybí možnost investičního bankovnictví na straně prodeje.

Zároveň Berkshire nezveřejňuje mnoho informací o svých provozních podnicích a pro analytiky je obtížné získat kontakt na vedení, tj. na Buffetta.

Společnost Keefe Bruyette & Woods uvedla jako faktor "zvýšené riziko plynoucí z nedostatečného a často zhoršujícího se zveřejňování informací společností BRK", které brání úplnému pochopení jejích operací.