Společnost ve středu vykázala zisk na akcii, který překonal očekávání analytiků, přičemž tržby meziročně vzrostly o 42 %. Marže v automobilovém průmyslu však poklesly v důsledku inflace a zvýšené konkurence v oblasti komponentů pro elektromobily.

Tyto poněkud smíšené výsledky stačily k tomu, aby alespoň v nejbližší době rozptýlily obavy analytiků.

„Tesla vykázala sekvenčně nižší čísla, ale všechna klíčová čísla P&L překvapila pozitivně, přičemž dřívější zvýšení cen se promítlo do ARPU. Zpeněžení bitcoinu se vyhnulo odpisu. Jak se očekávalo, pracovní kapitál omezil FCF na vysokých zásobách na konci Q, což se ve 3. čtvrtletí zvrátí,“ napsal Philippe Houchois z Jefferies v poznámce nazvané „Úleva vzhledem k tomu, co se mohlo pokazit ve 2. čtvrtletí“.

Zdroj: Reuters

Na automobilce ponechal nákupní rating a cílovou cenu 1 050 USD.

Analytik RBC Joseph Spak zopakoval Houchoisův pocit úlevy, když poznamenal: „Zdá se, že 2Q22 je krátkodobým nadirem, přičemž TSLA se zaměřuje na „rekordní druhou polovinu roku 2022“. Pro společnost má rating outperform a cílovou cenu 1 100 USD.

Analytici a investoři se obávali výsledků společnosti Tesla ve druhém čtvrtletí, protože společnost se potýkala s nesčetnými výrobními problémy ve svých továrnách v Berlíně, Texasu a Šanghaji. Navíc držba bitcoinů společností Tesla vyvolala obavy, že výrobce elektromobilů bude muset provést odpis po prudkém poklesu digitální měny v průběhu čtvrtletí.

Po skončení druhého čtvrtletí se někteří analytici domnívají, že Tesla je připravena na silnou druhou polovinu roku 2022.

„Objemy za 2. pololetí by měly být s pomocí Berlína a Austinu rekordní. Červen byl pro TSLA nejvyšším výrobním měsícem na základě rekordní výroby ve Fremontu, návratu Šanghaje do provozu a dvou nových továren,“ uvedl ve své poznámce analytik společnosti Baird Ben Kallo, který má pro Teslu rating outperform. „TSLA stále plánuje 50% meziroční růst objemu (my modelujeme 52 %) a během komentáře uvedla, že plánuje zakončit rok na produkci 40 tis. kusů týdně (vyšší než naše cílová produkce pro rok 2023).“

Zdroj: Getty Images

Zprávu společnosti za druhé čtvrtletí rovněž charakterizoval jako „lepší, než jsme se obávali“.

Co čeká Teslu dál? Někteří analytici však uvedli, že v nejbližší době neočekávají žádný výrazný pohyb ceny akcií společnosti Tesla.

„Těžko říci, co skutečně rozkolísá konsensus ohledně Tesly, dokud společnost nezaznamená výraznější chybu v marži a/nebo neuvidíme důkazy o novém profilu růstu/marže z nájezdu Berlína a Austinu,“ napsal v poznámce Adam Jonas z Morgan Stanley, jeden z největších býků Tesly na ulici.

Do té doby Jonas vidí cenu akcií jako pravděpodobně příliš vysokou pro investory do automobilů, ale potenciálně atraktivní pro investory do technologií. Ponechal si na akciích rating overweight a cílovou cenu 1 150 USD.

Jonas dodal, že se dívá na několik katalyzátorů, které budou pro akcie důležité do konce roku – momentum ze znovuotevření Číny, náběh realizace v Berlíně a Austinu a to, jak inflace ovlivní ceny a marže.

Jeffrey Osborne ze společnosti Cowen se také dívá na katalyzátory, které by mohly mít na akcie významný dopad.

„Vidíme, že akcie se pohybují v rozmezí, dokud se neprokáže, že TX a Berlín dobře rostou,“ napsal v poznámce a dodal, že výhled společnosti Tesla na 50 % růst za celý rok vypadá „podle našeho názoru agresivně“.

Dalšími katalyzátory, které sleduje, jsou srpnový den akcionářů společnosti a zářijový den umělé inteligence. Ponechal si doporučení „market perform“ a zvýšil cílovou cenu na 733 USD ze 700 USD.

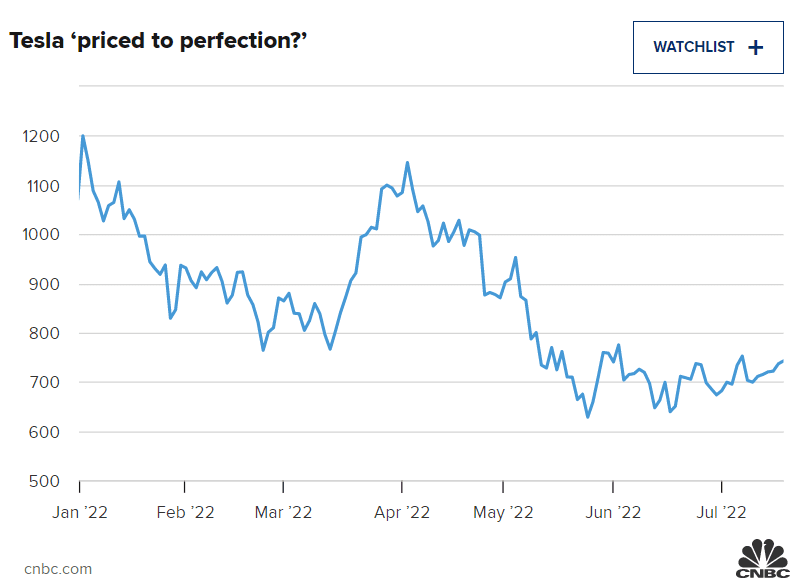

Zdůvodnění ocenění společnosti Tesla Ocenění společnosti Tesla je také výrazně vyšší než ocenění širšího trhu – a to i poté, co za celý rok kleslo o téměř 30 %. Akcie se obchodují za násobek ceny k zisku přibližně 100, zatímco index S&P 500 se obchoduje za více než 18násobek zisku.

Zdroj: Getty Images

Z tohoto důvodu někteří analytici nevidí důvod měnit své názory na Teslu, a to ani po solidní čtvrtletní zprávě společnosti.

„Přestože uznáváme inovace a finanční úspěchy TSLA, nadále se snažíme ospravedlnit ocenění společnosti,“ napsal ve čtvrtek Toni Sacconaghi ze společnosti Bernstein. „Ocenění TSLA je vyšší než u všech ostatních velkých výrobců automobilů dohromady a zdá se, že předpokládá obrovský objem A špičkovou ziskovost v odvětví do budoucna, což je historicky bezprecedentní. Domníváme se, že poměr rizika a výnosu na současných úrovních není pro dlouhodobé investory atraktivní.“

Sacconaghi ponechal pro Teslu rating underperform a cílovou cenu 450 USD.

Někteří analytici, kteří se zabývají společností Tesla, si po zveřejnění posledních čtvrtletních výsledků výrobce elektromobilů zřejmě oddechli.

Společnost ve středu vykázala zisk na akcii, který překonal očekávání analytiků, přičemž tržby meziročně vzrostly o 42 %. Marže v automobilovém průmyslu však poklesly v důsledku inflace a zvýšené konkurence v oblasti komponentů pro elektromobily.

Tyto poněkud smíšené výsledky stačily k tomu, aby alespoň v nejbližší době rozptýlily obavy analytiků.

"Tesla vykázala sekvenčně nižší čísla, ale všechna klíčová čísla P&L překvapila pozitivně, přičemž dřívější zvýšení cen se promítlo do ARPU. Zpeněžení bitcoinu se vyhnulo odpisu. Jak se očekávalo, pracovní kapitál omezil FCF na vysokých zásobách na konci Q, což se ve 3. čtvrtletí zvrátí," napsal Philippe Houchois z Jefferies v poznámce nazvané "Úleva vzhledem k tomu, co se mohlo pokazit ve 2. čtvrtletí".

Zdroj: Reuters

Na automobilce ponechal nákupní rating a cílovou cenu 1 050 USD.

Analytik RBC Joseph Spak zopakoval Houchoisův pocit úlevy, když poznamenal: "Zdá se, že 2Q22 je krátkodobým nadirem, přičemž TSLA se zaměřuje na "rekordní druhou polovinu roku 2022". Pro společnost má rating outperform a cílovou cenu 1 100 USD.

Analytici a investoři se obávali výsledků společnosti Tesla ve druhém čtvrtletí, protože společnost se potýkala s nesčetnými výrobními problémy ve svých továrnách v Berlíně, Texasu a Šanghaji. Navíc držba bitcoinů společností Tesla vyvolala obavy, že výrobce elektromobilů bude muset provést odpis po prudkém poklesu digitální měny v průběhu čtvrtletí.

Po skončení druhého čtvrtletí se někteří analytici domnívají, že Tesla je připravena na silnou druhou polovinu roku 2022.

"Objemy za 2. pololetí by měly být s pomocí Berlína a Austinu rekordní. Červen byl pro TSLA nejvyšším výrobním měsícem na základě rekordní výroby ve Fremontu, návratu Šanghaje do provozu a dvou nových továren," uvedl ve své poznámce analytik společnosti Baird Ben Kallo, který má pro Teslu rating outperform. "TSLA stále plánuje 50% meziroční růst objemu (my modelujeme 52 %) a během komentáře uvedla, že plánuje zakončit rok na produkci 40 tis. kusů týdně (vyšší než naše cílová produkce pro rok 2023)."

Zdroj: Getty Images

Zprávu společnosti za druhé čtvrtletí rovněž charakterizoval jako "lepší, než jsme se obávali".

Co čeká Teslu dál?Někteří analytici však uvedli, že v nejbližší době neočekávají žádný výrazný pohyb ceny akcií společnosti Tesla.

"Těžko říci, co skutečně rozkolísá konsensus ohledně Tesly, dokud společnost nezaznamená výraznější chybu v marži a/nebo neuvidíme důkazy o novém profilu růstu/marže z nájezdu Berlína a Austinu," napsal v poznámce Adam Jonas z Morgan Stanley, jeden z největších býků Tesly na ulici.

Do té doby Jonas vidí cenu akcií jako pravděpodobně příliš vysokou pro investory do automobilů, ale potenciálně atraktivní pro investory do technologií. Ponechal si na akciích rating overweight a cílovou cenu 1 150 USD.

Jonas dodal, že se dívá na několik katalyzátorů, které budou pro akcie důležité do konce roku - momentum ze znovuotevření Číny, náběh realizace v Berlíně a Austinu a to, jak inflace ovlivní ceny a marže.

Jeffrey Osborne ze společnosti Cowen se také dívá na katalyzátory, které by mohly mít na akcie významný dopad.

"Vidíme, že akcie se pohybují v rozmezí, dokud se neprokáže, že TX a Berlín dobře rostou," napsal v poznámce a dodal, že výhled společnosti Tesla na 50 % růst za celý rok vypadá "podle našeho názoru agresivně".

Dalšími katalyzátory, které sleduje, jsou srpnový den akcionářů společnosti a zářijový den umělé inteligence. Ponechal si doporučení "market perform" a zvýšil cílovou cenu na 733 USD ze 700 USD.

Zdůvodnění ocenění společnosti TeslaOcenění společnosti Tesla je také výrazně vyšší než ocenění širšího trhu - a to i poté, co za celý rok kleslo o téměř 30 %. Akcie se obchodují za násobek ceny k zisku přibližně 100, zatímco index S&P 500 se obchoduje za více než 18násobek zisku.

Zdroj: Getty Images

Z tohoto důvodu někteří analytici nevidí důvod měnit své názory na Teslu, a to ani po solidní čtvrtletní zprávě společnosti.

"Přestože uznáváme inovace a finanční úspěchy TSLA, nadále se snažíme ospravedlnit ocenění společnosti," napsal ve čtvrtek Toni Sacconaghi ze společnosti Bernstein. "Ocenění TSLA je vyšší než u všech ostatních velkých výrobců automobilů dohromady a zdá se, že předpokládá obrovský objem A špičkovou ziskovost v odvětví do budoucna, což je historicky bezprecedentní. Domníváme se, že poměr rizika a výnosu na současných úrovních není pro dlouhodobé investory atraktivní."

Sacconaghi ponechal pro Teslu rating underperform a cílovou cenu 450 USD.