Analytici jsou stále optimističtí, pokud jde o dlouhodobé vyhlídky Microsoftu

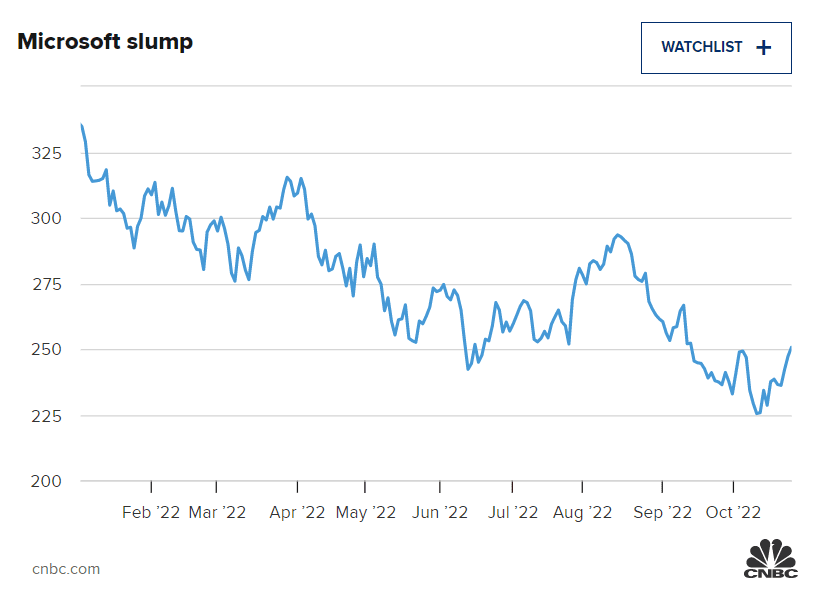

Přestože společnost Microsoft v úterý oznámila výsledky za první fiskální čtvrtletí, které překonaly horní i dolní hranici, slabší než očekávaný výhled do budoucna poslal akcie dolů.

Ve středu před zahájením obchodování se společnost Microsoft propadla přibližně o 6 % poté, co uvedla, že její tržby za druhé fiskální čtvrtletí se budou pohybovat v rozmezí 52,35 až 53,35 miliardy USD, což znamená růst pouze o 2 % uprostřed tohoto rozmezí.

Přesto většina analytiků, kteří se Microsoftem zabývají, zůstala vůči společnosti dlouhodobě optimistická. Zatímco řada firem pokrývajících tuto technologickou společnost snížila své 12měsíční cílové ceny, nákupní hodnocení technologického giganta zůstalo nedotčeno.

„I když revidujeme naše odhady pro rok 23 směrem dolů (abychom zohlednili protivětry v tržbách MPC, Azure), podotýkáme, že většina tohoto kroku dolů se týká cyklických částí podnikání, které neodpovídají strategické vizi společnosti a naší dlouhodobé tezi,“ napsal v úterní zprávě analytik Kash Rangan z Goldman Sachs.

„Vedení společnosti předpokládá zpomalení sekvenčního růstu v rámci Azure o 5 bodů a širší snížení očekávaných tržeb/OM, což jen potvrzuje náš názor, že společnosti budou pravděpodobně postupovat konzervativněji při pohledu na CY23,“ uvedl Rangan. „To umožní dosáhnout lepších výsledků v budoucích čtvrtletích a je dobrým krokem k obnovení důvěry investorů.“

Zdroj: Unsplash

Firma potvrdila své nákupní hodnocení, ale snížila cílovou cenu z 330 USD na 315 USD, aby zohlednila pomalejší budoucí růst.

„Při pohledu na krátkodobou dynamiku zůstáváme konstruktivní, protože vidíme, že společnost má dobrou pozici pro další získávání zakázek a rozšiřování podílu peněženky v rámci stávající zákaznické základny, a to i v prostředí pomalejšího růstu,“ uvedl Rangan.

Dlouhodobý příběh „pevně zachován“ I když je zpomalení růstu pro analytiky červeným praporkem, většina z nich se domnívá, že pro společnost představují krátkodobý protivítr, a očekává, že se zisky normalizují spolu s globální ekonomikou.

„Ačkoli jak zpomalení trendů spotřeby (zejména v segmentu malých a středních podniků), tak protivětry v oblasti EMS založené na sedadlech budou pravděpodobně i nadále zatěžovat krátkodobý růst, považujeme negativní dopad aktuálně zvýšeného optimalizačního cyklu spíše za dočasný,“ napsal ve středeční zprávě analytik Credit Suisse Phil Winslow. „Podobně jako v minulých optimalizačních cyklech, které zatížily růst na ~1-2 čtvrtletí, následoval vzestup nových pracovních zátěží, který vrátil růst zpět k normálnějším trendům.“

Firma snížila své odhady tržeb a zisku pro příští rok, ale ponechala si rating outperform a cílovou cenu 365 USD.

Zdroj: Getty Images

Keith Weiss, analytik Morgan Stanley, souhlasil s tím, že ačkoli byl cyklický dopad větší, než se očekávalo, dlouhodobý příběh zůstává „pevně nedotčen“, což dokládá přesvědčení vedení o 20% růstu v komerčním sektoru v tomto roce. Banka snížila cílovou cenu z 325 USD na 307 USD, aby zohlednila pomalejší růst zisků v příštím roce, ale ponechala si rating „overweight“.

Krátkodobý tlak Přesto několik analytiků vidí pro akcie v nejbližší době turbulence.

Analytik společnosti Barclays Raimo Lenschow uvedl, že protivětry způsobené slabším trhem s osobními počítači a makro tlaky „budou mít vliv na příběh MSFT … ale také na sentiment pro celý software“. Lenschow ponechal své doporučení „overweight“, ale snížil cílovou cenu z 310 USD na 296 USD za akcii.

Analytik Citi Tyler Radke uvedl, že očekává „mírný pokles akcií, protože silnější O365/PBP je kompenzováno druhým po sobě jdoucím vynecháním Azure a některými novými překážkami na straně nákladů (vyšší náklady na energie)“. Banka má pro Microsoft nákupní doporučení a cílovou cenu 282 USD za akcii.

Brent Bracelin z Piper Sandler mezitím poznamenal, že ačkoli ho povzbudilo „opětovné potvrzení společnosti, že růst Microsoft Cloud by měl v letošním roce zůstat nad 20 % na konstantní měnové bázi … Růst Azure (bez FX) by se měl zmírnit na 37 % r/r ze 42 % v tomto čtvrtletí a 46 % v minulém čtvrtletí, což zvyšuje krátkodobé obavy z konkurenčních cen a snah o optimalizaci pracovní zátěže, které by mohly omezit vzorce spotřeby směřující do recese.“

Přestože společnost Microsoft v úterý oznámila výsledky za první fiskální čtvrtletí, které překonaly horní i dolní hranici, slabší než očekávaný výhled do budoucna poslal akcie dolů.

Ve středu před zahájením obchodování se společnost Microsoft propadla přibližně o 6 % poté, co uvedla, že její tržby za druhé fiskální čtvrtletí se budou pohybovat v rozmezí 52,35 až 53,35 miliardy USD, což znamená růst pouze o 2 % uprostřed tohoto rozmezí.

Přesto většina analytiků, kteří se Microsoftem zabývají, zůstala vůči společnosti dlouhodobě optimistická. Zatímco řada firem pokrývajících tuto technologickou společnost snížila své 12měsíční cílové ceny, nákupní hodnocení technologického giganta zůstalo nedotčeno.

"I když revidujeme naše odhady pro rok 23 směrem dolů (abychom zohlednili protivětry v tržbách MPC, Azure), podotýkáme, že většina tohoto kroku dolů se týká cyklických částí podnikání, které neodpovídají strategické vizi společnosti a naší dlouhodobé tezi," napsal v úterní zprávě analytik Kash Rangan z Goldman Sachs.

"Vedení společnosti předpokládá zpomalení sekvenčního růstu v rámci Azure o 5 bodů a širší snížení očekávaných tržeb/OM, což jen potvrzuje náš názor, že společnosti budou pravděpodobně postupovat konzervativněji při pohledu na CY23," uvedl Rangan. "To umožní dosáhnout lepších výsledků v budoucích čtvrtletích a je dobrým krokem k obnovení důvěry investorů."

Zdroj: Unsplash

Firma potvrdila své nákupní hodnocení, ale snížila cílovou cenu z 330 USD na 315 USD, aby zohlednila pomalejší budoucí růst.

"Při pohledu na krátkodobou dynamiku zůstáváme konstruktivní, protože vidíme, že společnost má dobrou pozici pro další získávání zakázek a rozšiřování podílu peněženky v rámci stávající zákaznické základny, a to i v prostředí pomalejšího růstu," uvedl Rangan.

Dlouhodobý příběh "pevně zachován"I když je zpomalení růstu pro analytiky červeným praporkem, většina z nich se domnívá, že pro společnost představují krátkodobý protivítr, a očekává, že se zisky normalizují spolu s globální ekonomikou.

"Ačkoli jak zpomalení trendů spotřeby (zejména v segmentu malých a středních podniků), tak protivětry v oblasti EMS založené na sedadlech budou pravděpodobně i nadále zatěžovat krátkodobý růst, považujeme negativní dopad aktuálně zvýšeného optimalizačního cyklu spíše za dočasný," napsal ve středeční zprávě analytik Credit Suisse Phil Winslow. "Podobně jako v minulých optimalizačních cyklech, které zatížily růst na ~1-2 čtvrtletí, následoval vzestup nových pracovních zátěží, který vrátil růst zpět k normálnějším trendům."

Firma snížila své odhady tržeb a zisku pro příští rok, ale ponechala si rating outperform a cílovou cenu 365 USD.

Zdroj: Getty Images

Keith Weiss, analytik Morgan Stanley, souhlasil s tím, že ačkoli byl cyklický dopad větší, než se očekávalo, dlouhodobý příběh zůstává "pevně nedotčen", což dokládá přesvědčení vedení o 20% růstu v komerčním sektoru v tomto roce. Banka snížila cílovou cenu z 325 USD na 307 USD, aby zohlednila pomalejší růst zisků v příštím roce, ale ponechala si rating "overweight".

Krátkodobý tlakPřesto několik analytiků vidí pro akcie v nejbližší době turbulence.

Analytik společnosti Barclays Raimo Lenschow uvedl, že protivětry způsobené slabším trhem s osobními počítači a makro tlaky "budou mít vliv na příběh MSFT … ale také na sentiment pro celý software". Lenschow ponechal své doporučení "overweight", ale snížil cílovou cenu z 310 USD na 296 USD za akcii.

Analytik Citi Tyler Radke uvedl, že očekává "mírný pokles akcií, protože silnější O365/PBP je kompenzováno druhým po sobě jdoucím vynecháním Azure a některými novými překážkami na straně nákladů (vyšší náklady na energie)". Banka má pro Microsoft nákupní doporučení a cílovou cenu 282 USD za akcii.

Brent Bracelin z Piper Sandler mezitím poznamenal, že ačkoli ho povzbudilo "opětovné potvrzení společnosti, že růst Microsoft Cloud by měl v letošním roce zůstat nad 20 % na konstantní měnové bázi … Růst Azure (bez FX) by se měl zmírnit na 37 % r/r ze 42 % v tomto čtvrtletí a 46 % v minulém čtvrtletí, což zvyšuje krátkodobé obavy z konkurenčních cen a snah o optimalizaci pracovní zátěže, které by mohly omezit vzorce spotřeby směřující do recese."