Někteří analytici však varují, že společnost ještě není z nejhoršího venku a její akcie vstupují do rozhodujícího období.

Streamovací gigant v úterý vykázal nárůst počtu předplatitelů o zhruba 2,4 milionu, což překonalo očekávání analytiků, po předchozích čtvrtletích, kdy předplatitelé ztráceli. To vedlo k tomu, že Netflix za čtvrtletí vykázal také lepší než očekávané zisky a tržby.

Několik analytiků spolu s investory nad výsledky jásalo. Akcie Netflixu v předobchodní fázi vzrostly o více než 13 %.

„Temné dny jsou pryč“ Analytik JPMorgan Doug Anmuth zvýšil hodnocení akcií z neutral na overweight s tím, že za nástroje, které společnosti pomohou urychlit růst tržeb, považuje omezení sdílení hesel a nové reklamní iniciativy. Zvýšil také cílovou cenu akcií na 330 USD za akcii, což představuje 37% nárůst oproti úterní hodnotě 240,86 USD.

Steven Cahall z Wells Fargo s tímto názorem souhlasil a v poznámce klientům uvedl, že je obtížné si představit scénář, kdy společnost ztratí předplatitele, a domnívá se, že riziko poklesu je nyní pro akcie do budoucna omezené.

Zdroj: Getty Images

„Temné dny jsou pryč,“ napsal. „Pokud existuje pro NFLX ve 3Q22 nějaký jednotící příběh, pak je to ten, že to nejhorší se zdá být za ní.“

Analytik Deutsche Bank Bryan Kraft rovněž zvýšil doporučení pro Netflix na „koupit“ s tím, že nyní je „vidět inflexní bod růstu počtu předplatitelů v příštím roce vzhledem k tomu, že vedení Netflixu potvrdilo jak zavedení svých nových opatření určených k lepšímu zpeněžení sdílení účtů na začátku roku 2023“.

Peter Supino ze společnosti Wolfe Research zvýšil cílovou cenu pro akcie na 305 USD z 251 USD s tím, že komentáře vedení posílily jeho důvěru, že Netflix může přidat předplatitele ze své iniciativy založené na reklamě.

„Výsledky Netflixu za 3. čtvrtletí ukázaly, že jeho motor růstu počtu předplatitelů stále funguje a že výpadek v 1H′22 souvisel především se zvýšením cen a normalizací po uzamčení, které se již z velké části vyčerpaly,“ uvedl.

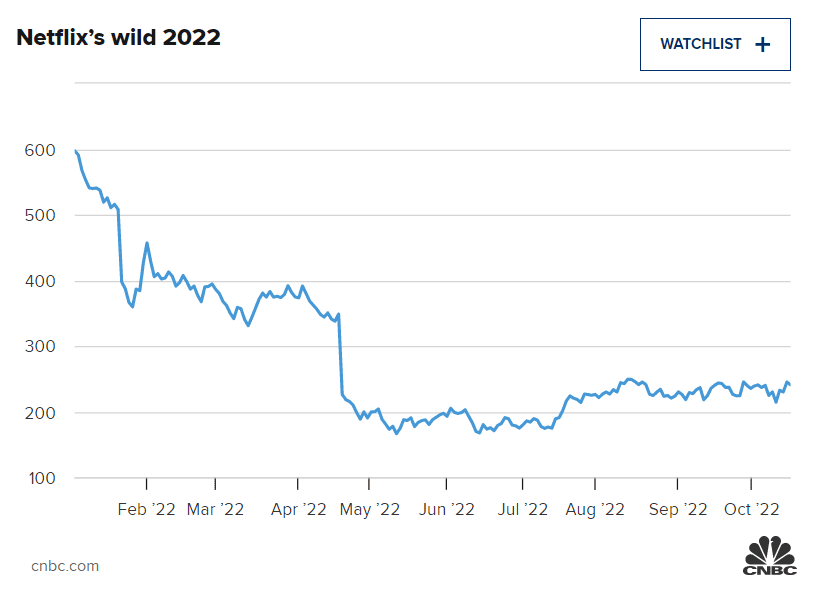

Netflix se v roce 2022 dostal pod tlak poté, co na začátku tohoto roku vykázal první ztrátu předplatitelů za více než deset let. Akcie se letos propadly o 60 % a jsou zhruba 66 % pod svým 52týdenním maximem. Pro jistotu je třeba dodat, že akcie Netflixu se v posledních týdnech mírně odrazily ode dna a jen v říjnu posílily o více než 2,3 %.

Benjamin Swinburne z Morgan Stanley však ve svém komentáři klientům napsal, že akcie přeceňují výhled Netflixu do budoucna.

„Domníváme se, že akcie oceňují úroveň úspěchu, která je přiměřená, ale ne konzervativní, a že protivětry růstu, které v poslední době zatěžovaly podnikání, přetrvávají – zrání produktů, konkurence a makroekonomické protivětry,“ uvedl.

A přestože poslední čtvrtletní zpráva naznačuje, že Netflix „vstupuje do kritického období definování příběhu“, Kannan Venkateshwar z Barclays uvedl, že je třeba více údajů, aby bylo možné rozluštit, zda se Netflix ubírá správným směrem.

„Čtvrtletí by mělo zmírnit některé z nejhorších scénářů, ale další realizace vzestupu může vyžadovat více konkrétních údajů o reklamě a úspěchu při omezování sdílení hesel,“ napsal Venkateshwar v poznámce klientům.

Zdroj: Getty Images

Další analytici rovněž poznamenali, že prostředí streamingu zůstává do budoucna konkurenční, protože spotřebitelské výdaje směřují k možnému zpomalení a vlivy související s pandemií polevují.

„Stále potvrzujeme naše prodejní hodnocení Netflixu, protože vzhledem k nedávné výkonnosti akcií vidíme riziko/výnos spíše negativně vychýlené od současných úrovní, pokud je poměřujeme s cestou realizace, která je před námi,“ upozornil Eric Sheridan z Goldman Sachs ve zprávě klientům.

Goldman Sachs nicméně zvýšil cílovou cenu pro akcie na 200 dolarů ze 182 dolarů za akcii, což naznačuje 17% pokles akcií oproti úternímu závěru.

Douglas Mitchelson z Credit Suisse očekává, že nová úroveň reklamy a snahy o sdílení budou přínosem pro tržby. Bez zvýšení tempa růstu streamování však vidí pro Netflix v dohledné budoucnosti problém překonat 10% růst.

Obrat v počtu předplatitelů Netflixu ve třetím čtvrtletí byl pro mnohé signálem, že problémy tohoto streamovacího giganta jsou již za ním. Někteří analytici však varují, že společnost ještě není z nejhoršího venku a její akcie vstupují do rozhodujícího období.

Streamovací gigant v úterý vykázal nárůst počtu předplatitelů o zhruba 2,4 milionu, což překonalo očekávání analytiků, po předchozích čtvrtletích, kdy předplatitelé ztráceli. To vedlo k tomu, že Netflix za čtvrtletí vykázal také lepší než očekávané zisky a tržby.

Několik analytiků spolu s investory nad výsledky jásalo. Akcie Netflixu v předobchodní fázi vzrostly o více než 13 %.

"Temné dny jsou pryč"Analytik JPMorgan Doug Anmuth zvýšil hodnocení akcií z neutral na overweight s tím, že za nástroje, které společnosti pomohou urychlit růst tržeb, považuje omezení sdílení hesel a nové reklamní iniciativy. Zvýšil také cílovou cenu akcií na 330 USD za akcii, což představuje 37% nárůst oproti úterní hodnotě 240,86 USD.

Steven Cahall z Wells Fargo s tímto názorem souhlasil a v poznámce klientům uvedl, že je obtížné si představit scénář, kdy společnost ztratí předplatitele, a domnívá se, že riziko poklesu je nyní pro akcie do budoucna omezené.

Zdroj: Getty Images

"Temné dny jsou pryč," napsal. "Pokud existuje pro NFLX ve 3Q22 nějaký jednotící příběh, pak je to ten, že to nejhorší se zdá být za ní."

Analytik Deutsche Bank Bryan Kraft rovněž zvýšil doporučení pro Netflix na "koupit" s tím, že nyní je "vidět inflexní bod růstu počtu předplatitelů v příštím roce vzhledem k tomu, že vedení Netflixu potvrdilo jak zavedení svých nových opatření určených k lepšímu zpeněžení sdílení účtů na začátku roku 2023".

Peter Supino ze společnosti Wolfe Research zvýšil cílovou cenu pro akcie na 305 USD z 251 USD s tím, že komentáře vedení posílily jeho důvěru, že Netflix může přidat předplatitele ze své iniciativy založené na reklamě.

"Výsledky Netflixu za 3. čtvrtletí ukázaly, že jeho motor růstu počtu předplatitelů stále funguje a že výpadek v 1H′22 souvisel především se zvýšením cen a normalizací po uzamčení, které se již z velké části vyčerpaly," uvedl.

Netflix se v roce 2022 dostal pod tlak poté, co na začátku tohoto roku vykázal první ztrátu předplatitelů za více než deset let. Akcie se letos propadly o 60 % a jsou zhruba 66 % pod svým 52týdenním maximem. Pro jistotu je třeba dodat, že akcie Netflixu se v posledních týdnech mírně odrazily ode dna a jen v říjnu posílily o více než 2,3 %.

Benjamin Swinburne z Morgan Stanley však ve svém komentáři klientům napsal, že akcie přeceňují výhled Netflixu do budoucna.

"Domníváme se, že akcie oceňují úroveň úspěchu, která je přiměřená, ale ne konzervativní, a že protivětry růstu, které v poslední době zatěžovaly podnikání, přetrvávají - zrání produktů, konkurence a makroekonomické protivětry," uvedl.

A přestože poslední čtvrtletní zpráva naznačuje, že Netflix "vstupuje do kritického období definování příběhu", Kannan Venkateshwar z Barclays uvedl, že je třeba více údajů, aby bylo možné rozluštit, zda se Netflix ubírá správným směrem.

"Čtvrtletí by mělo zmírnit některé z nejhorších scénářů, ale další realizace vzestupu může vyžadovat více konkrétních údajů o reklamě a úspěchu při omezování sdílení hesel," napsal Venkateshwar v poznámce klientům.

Zdroj: Getty Images

Další analytici rovněž poznamenali, že prostředí streamingu zůstává do budoucna konkurenční, protože spotřebitelské výdaje směřují k možnému zpomalení a vlivy související s pandemií polevují.

"Stále potvrzujeme naše prodejní hodnocení Netflixu, protože vzhledem k nedávné výkonnosti akcií vidíme riziko/výnos spíše negativně vychýlené od současných úrovní, pokud je poměřujeme s cestou realizace, která je před námi," upozornil Eric Sheridan z Goldman Sachs ve zprávě klientům.

Goldman Sachs nicméně zvýšil cílovou cenu pro akcie na 200 dolarů ze 182 dolarů za akcii, což naznačuje 17% pokles akcií oproti úternímu závěru.

Douglas Mitchelson z Credit Suisse očekává, že nová úroveň reklamy a snahy o sdílení budou přínosem pro tržby. Bez zvýšení tempa růstu streamování však vidí pro Netflix v dohledné budoucnosti problém překonat 10% růst.