Ve čtvrtek proběhla čtvrtá seance v řadě s denními ztrátami, přičemž tento konkrétní úder přišel poté, co Fed zavedl své čtvrté zvýšení úrokových sazeb o 75 bazických bodů v řadě. Toto zvýšení se však očekávalo; to, co trhy skutečně rozbouřilo, byly náznaky předsedy Fedu Powella, že centrální banka v dohledné době nebude zvyšování sazeb omezovat, nebo dokonce zpomalovat. Inflace v současné době dosahuje 8,2 % anualizovaně a jádrový index spotřebitelských cen je na úrovni 6,6 % ročně.

Tato čísla jsou dost špatná, ale dnešní údaje o nezaměstnanosti ukazují, že Fed má před sebou ještě dlouhou cestu, aby inflaci snížil. Říjnová zpráva o zaměstnanosti ukázala silné náborové aktivity, které vedly k vytvoření 261 000 nových pracovních míst v daném měsíci, což překonalo očekávání a hodilo opičí drápek do snahy bojovat s inflací – což bude vyžadovat vyšší nezaměstnanost. Fed zvyšuje sazby, aby odradil od utrácení, které pohání inflaci; vyšší míra nezaměstnanosti mu v tom pomůže, protože sníží spotřebitelské výdaje. Je zřejmé, že tam ještě nejsme.

Zpráva o zaměstnanosti však naznačuje, že ekonomika stále roste, a to prozatím může zvrátit čtyřdenní sérii ztrát.

Zdroj: Getty Images

Mezi těmito protichůdnými proudy bude složité najít ty správné akcie. Jednou z rozumných strategií pro drobné investory může být sledování významné investiční banky a výběr akcií, které vybrali její profesionální analytici.

Banka Goldman Sachs je základním prvkem na ulici a její analytici mají plné ruce práce s hledáním akcií, které jsou připraveny přečkat současnou nejistotu. Pomocí platformy TipRanks jsme vytáhli podrobnosti o třech vybraných akciích společnosti Goldman Sachs; u dvou z nich vidí analytici Goldman Sachs potenciál růstu přes 60 %. Pojďme se na ně podívat blíže.

Remitly Global (RELY)

Začneme společností Remitly, která poskytuje finanční služby v oblasti mezinárodních převodních plateb. Společnost nabízí zákazníkům bezpečnou platformu pro odesílání i přijímání plateb v hotovosti v rámci mezinárodních převodů. Uživatelé ke službě přistupují prostřednictvím mobilní aplikace a využívají nižších poplatků, než nabízejí banky. Nika společnosti Remitly je oblíbená u přistěhovaleckých komunit po celém světě a společnost působí ve 170 zemích.

Tato společnost je na veřejných trzích něco málo přes rok – IPO proběhlo v září loňského roku. Od IPO zaznamenala společnost Remitly pokles ceny svých akcií o 79 %; jen během roku 2022 se akcie propadly o 51 %.

Zdroj: Getty Images

Ke ztrátám akcií Remitly došlo i přesto, že se firmě daří rozšiřovat podnikání a zvyšovat tržby. V nedávno zveřejněném 3Q22 dosáhla společnost Remitly nejvyššího obratu 169,3 milionu USD, což představuje meziroční nárůst o 40 %. Nárůst tržeb byl podpořen 49% meziročním nárůstem aktivních zákazníků, z 2,6 milionu na 3,8 milionu, a 44% meziročním skokem v objemu odeslaných zásilek, který za čtvrtletí dosáhl celkové výše 7,5 miliardy USD. Remitly směřuje k meziročnímu růstu tržeb v roce 2022 o 38 % až 40 % a je na dobré cestě tohoto cíle dosáhnout.

Současně však zůstává čtvrtletní čistá ztráta společnosti vysoká. Ztráta za 3. čtvrtletí byla vykázána ve výši 33,1 milionu USD, zatímco v předchozím čtvrtletí činila 12,9 milionu USD.

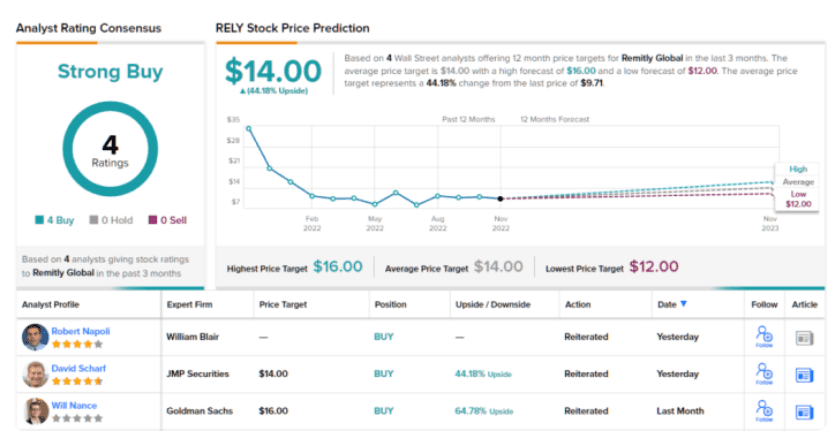

Analytik Will Nance, který pokrývá Remitly pro Goldman Sachs, si všímá rizik – a dále vysvětluje, proč je tato společnost pravděpodobně překoná.

„Když se vrátíme o krok zpět, medvědí teze o společnosti RELY od jejího vstupu na burzu byla obecnou medvědí tezí o remitencích, která se týkala konkurence, cenové komprese a špatné ekonomiky jednotek; na tomto pozadí si společnost RELY udržela 50% růst počtu zákazníků, rozšířila transakční marže a snížila CAC o 20 %,“ vysvětluje Nance.

„Zatímco v minulých čtvrtletích nebyl trh ochoten odměnit lepší výkonnost společnosti RELY na základě těchto obecných obav, domníváme se, že trh by měl začít odměňovat společnost za její solidní výkonnost a sekulární cash-to-digital zadní vítr v pozadí jejího podnikání, protože společnost si udržuje zdravé tempo růstu a v nadcházejících čtvrtletích dosáhne ziskovosti,“ dodal analytik Goldman Sachs.

Kvantifikuje-li Nance svou předpověď, dává akciím RELY rating Buy s cílovou cenou 16 USD, což naznačuje ~65% růst v nadcházejícím roce.

Celkově jsou pro společnost Remitly zaznamenány 4 nedávné recenze analytiků a všechny jsou pozitivní – akcie tak získaly konsenzuální hodnocení analytiků Strong Buy. Akcie se prodávají za 9,71 USD a průměrná cílová cena 14 USD znamená 12měsíční zisk 44 %.

TE Connectivity, Ltd. (TEL)

Nyní přejdeme od finančních služeb k technologiím, kde TE Connectivity působí na straně hardwaru. Společnost navrhuje a vyrábí senzory a konektory pro různá odvětví, včetně datových komunikací, sítí 5G, obrany v letectví a kosmonautice, automobilového průmyslu, průmyslových zařízení a nástrojů, spotřební elektroniky a inteligentních domácností. Společnost TE se může pochlubit významnou stopou ve světě technologií: kumulativně investovala 675 milionů dolarů do výzkumných a vývojových prací, ročně vyrobí více než 247 miliard jednotlivých produktů a ve fiskálním roce 2022 dosáhla celkových tržeb přes 16,3 miliardy dolarů. Jedná se o společnost, která zjevně našla zisk v digitálním světě.

Začátkem tohoto měsíce společnost TE oznámila finanční výsledky za čtvrté čtvrtletí svého fiskálního roku 2022, které skončilo 30. září. Společnost vykázala 14% meziroční nárůst čtvrtletních tržeb na 4,4 miliardy dolarů a 11% nárůst zředěného zisku na akcii podle GAAP na 2,21 dolaru na akcii. Kromě toho TE vykázala rekordní peněžní toky společnosti, a to 944 milionů USD v hotovosti z provozní činnosti a 745 milionů USD ve volném peněžním toku.

Zdroj: Getty Images

Pokud se podíváme na celý fiskální rok 2022, celkové tržby z prodeje ve výši 16,3 miliardy USD vzrostly meziročně o 9 % a upravený zisk na akcii ve výši 7,33 USD za fiskální rok vzrostl o 13 %. Roční hotovost z provozní činnosti činila 2,5 miliardy USD, přičemž volný peněžní tok činil 1,8 miliardy USD. Společnost TE vrátila ve fiskálním roce akcionářům 2,1 miliardy dolarů.

Návratu kapitálu bylo dosaženo kombinací zpětného odkupu akcií a mírné dividendy. V červnu letošního roku představenstvo společnosti schválilo navýšení oprávnění k zpětnému odkupu akcií o 1,5 miliardy dolarů a na 1. fiskální čtvrtletí byla vyhlášena dividenda ve výši 56 centů na kmenovou akcii, splatná v březnu příštího roku. Při deklarované výplatě činí dividenda ročně 2,24 USD na kmenovou akcii a poskytuje výnos 2 %, což odpovídá průměrnému výnosu zjištěnému mezi firmami kótovanými na burze S&P.

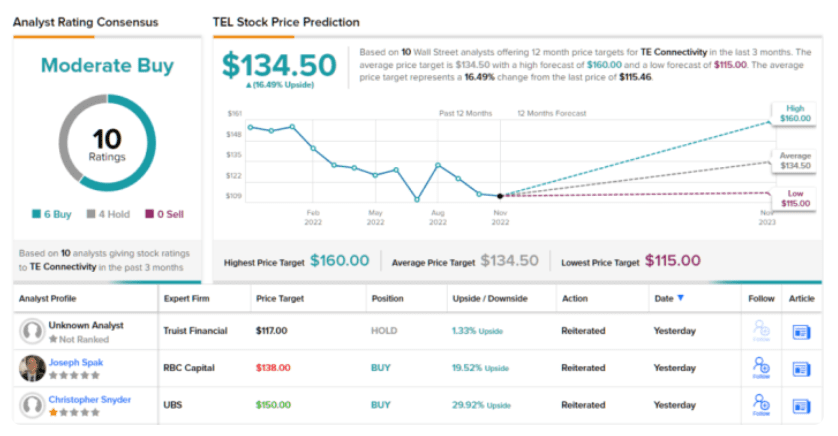

Tato technologická společnost přitáhla pozornost pětihvězdičkového analytika Marka Delaneyho z Goldman Sachs, který uvádí, proč si myslí, že se TE bude v budoucnu dařit: „(včetně elektromobilů a nabíjení/obnovitelných zdrojů energie), rostoucího obsahu na zařízení (včetně přibližně 2× většího obsahu na elektromobilu oproti vozidlu s ICE) a expozice na trzích, které jsou buď relativně stabilní a/nebo cyklicky pod normalizovanou úrovní (např. automobilový, A&D a zdravotnický, které dohromady tvoří přibližně polovinu jejích celkových příjmů). V neposlední řadě je generování FCF společnosti TE i nadále silné, což jí umožňuje vracet hotovost a zvyšovat růst prostřednictvím fúzí a akvizic.“

Delaney proto hodnotí akcie TEL jako kupní a stanovuje cílovou cenu 160 USD, čímž vyjadřuje svou důvěru v růst o 38 % v příštím roce.

Analytici z Wall Street rádi sledují technologické firmy a na TE mají v evidenci 10 nedávných recenzí. Mezi nimi je 6 hodnocení Buy a 4 hodnocení Holds (tj. neutrální), což představuje konsenzuální hodnocení Moderate Buy. Akcie jsou oceněny na 115,46 USD a průměrná cílová cena 134,50 USD naznačuje ~16% jednoletý růstový potenciál.

Dynatrace, Inc. (DT)

Poslední „Goldman Pick“, na který se podíváme, je další technologická firma. Dyantrace nabízí cloudovou platformu s umělou inteligencí, která zákazníkům poskytuje inteligentní automatizační systém pro správu sítí a monitorování cloudu. Platforma společnosti Dynatrace je označována jako „cloud done right“ a zákazníci ji mohou využívat pro širokou škálu aplikací, včetně podnikové analytiky, digitální bezpečnosti, automatizace aplikací, mikroslužeb a monitorování infrastruktury. Je to velký byznys, jak ukazují některá základní čísla: Dynatrace má více než 3 300 podnikových zákazníků a celkový oslovitelný trh přesahuje 50 miliard dolarů.

Společnost Dynatrace je v pokročilé fázi svého fiskálního roku 2023 a letos 2. listopadu oznámila výsledky za 2. čtvrtletí, které skončilo 30. září. Finanční výsledky společnosti překonaly prognózy jak na horní, tak na dolní hranici, když celkové tržby meziročně vzrostly o 30 % a dosáhly 279 milionů dolarů a zisk na akcii bez použití metodiky GAAP činil 22 centů, což je o 22 % více než v předchozím roce. Tržby z předplatného společnosti meziročně vzrostly o 29 % na 261 milionů dolarů a roční opakované tržby, které jsou ukazatelem budoucích obchodů, se zvýšily o 33 % na 1,065 miliardy dolarů. Společnost Dynatrace zaznamenala sekvenční nárůst tržeb za posledních 8 čtvrtletí.

Zdroj: Getty Images

Zvláště zajímavým ukazatelem je, že společnost Dynatrace vykázala za 2. fiskální čtvrtletí volný peněžní tok ve výši více než 25 milionů USD. To je téměř dvojnásobek oproti 13,63 milionu dolarů vykázaných ve fiskálním 2Q22. Společnost směřuje k volnému peněžnímu toku ve výši 308 až 321 milionů USD za celý fiskální rok. Společnost Dynatrace oznámila, že k 30. září měla k dispozici více než 563 milionů dolarů v celkové hotovosti a likvidních aktivech.

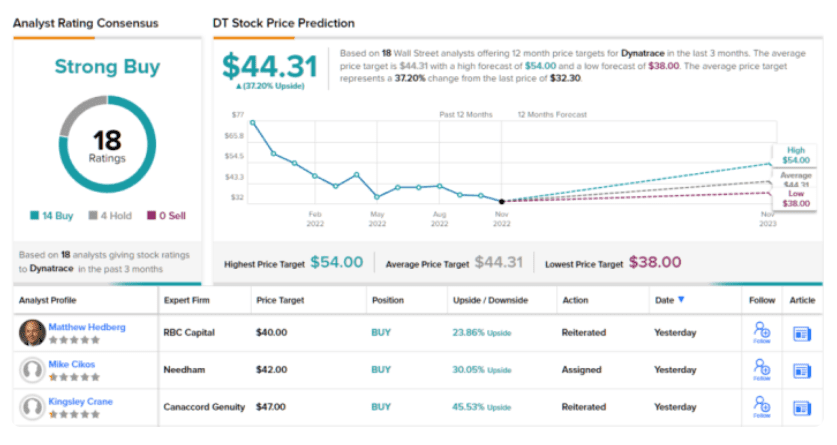

Kash Rangan, jeden z technologických expertů Goldman Sachs, pokrývá společnost Dynatrace a domnívá se, že se jedná o rozumný doplněk defenzivního portfolia.

„Domníváme se, že společnost Dynatrace zůstává atraktivní ve světle současného makro prostředí. Model opakujících se příjmů z předplatného spolu se silným profilem marží jak z hlediska ziskovosti, tak FCF vytváří defenzivní softwarovou společnost. Díky snížení rizika pro rok 23 a změně očekávání ohledně růstového algoritmu má akcie dobrou pozici pro překonání současného poklesu,“ uvedl Rangan.

V návaznosti na to přidělil analytik akciím DT rating Buy s cílovou cenou 54 USD, což v ročním horizontu znamená silný 68% růst.

Na společnost Dynatrace se vyjádřilo ne méně než 18 analytiků z Wall Street a jejich hodnocení se rozpadá na 14 „Kupovat“ a 4 „Držet“, což znamená konsenzuální hodnocení „Strong buy“. Akcie jsou v současnosti oceněny na 32,30 USD a průměrná cílová cena 44,31 USD naznačuje, že do konce příštího roku mají prostor pro 37% růst.

Páni, to byl týden na akciovém trhu, co? Ve čtvrtek proběhla čtvrtá seance v řadě s denními ztrátami, přičemž tento konkrétní úder přišel poté, co Fed zavedl své čtvrté zvýšení úrokových sazeb o 75 bazických bodů v řadě. Toto zvýšení se však očekávalo; to, co trhy skutečně rozbouřilo, byly náznaky předsedy Fedu Powella, že centrální banka v dohledné době nebude zvyšování sazeb omezovat, nebo dokonce zpomalovat. Inflace v současné době dosahuje 8,2 % anualizovaně a jádrový index spotřebitelských cen je na úrovni 6,6 % ročně.

Tato čísla jsou dost špatná, ale dnešní údaje o nezaměstnanosti ukazují, že Fed má před sebou ještě dlouhou cestu, aby inflaci snížil. Říjnová zpráva o zaměstnanosti ukázala silné náborové aktivity, které vedly k vytvoření 261 000 nových pracovních míst v daném měsíci, což překonalo očekávání a hodilo opičí drápek do snahy bojovat s inflací - což bude vyžadovat vyšší nezaměstnanost. Fed zvyšuje sazby, aby odradil od utrácení, které pohání inflaci; vyšší míra nezaměstnanosti mu v tom pomůže, protože sníží spotřebitelské výdaje. Je zřejmé, že tam ještě nejsme.

Zpráva o zaměstnanosti však naznačuje, že ekonomika stále roste, a to prozatím může zvrátit čtyřdenní sérii ztrát.

Zdroj: Getty Images

Mezi těmito protichůdnými proudy bude složité najít ty správné akcie. Jednou z rozumných strategií pro drobné investory může být sledování významné investiční banky a výběr akcií, které vybrali její profesionální analytici.

Banka Goldman Sachs je základním prvkem na ulici a její analytici mají plné ruce práce s hledáním akcií, které jsou připraveny přečkat současnou nejistotu. Pomocí platformy TipRanks jsme vytáhli podrobnosti o třech vybraných akciích společnosti Goldman Sachs; u dvou z nich vidí analytici Goldman Sachs potenciál růstu přes 60 %. Pojďme se na ně podívat blíže.

Remitly Global (RELY)

Začneme společností Remitly, která poskytuje finanční služby v oblasti mezinárodních převodních plateb. Společnost nabízí zákazníkům bezpečnou platformu pro odesílání i přijímání plateb v hotovosti v rámci mezinárodních převodů. Uživatelé ke službě přistupují prostřednictvím mobilní aplikace a využívají nižších poplatků, než nabízejí banky. Nika společnosti Remitly je oblíbená u přistěhovaleckých komunit po celém světě a společnost působí ve 170 zemích.

Tato společnost je na veřejných trzích něco málo přes rok - IPO proběhlo v září loňského roku. Od IPO zaznamenala společnost Remitly pokles ceny svých akcií o 79 %; jen během roku 2022 se akcie propadly o 51 %.

Zdroj: Getty Images

Ke ztrátám akcií Remitly došlo i přesto, že se firmě daří rozšiřovat podnikání a zvyšovat tržby. V nedávno zveřejněném 3Q22 dosáhla společnost Remitly nejvyššího obratu 169,3 milionu USD, což představuje meziroční nárůst o 40 %. Nárůst tržeb byl podpořen 49% meziročním nárůstem aktivních zákazníků, z 2,6 milionu na 3,8 milionu, a 44% meziročním skokem v objemu odeslaných zásilek, který za čtvrtletí dosáhl celkové výše 7,5 miliardy USD. Remitly směřuje k meziročnímu růstu tržeb v roce 2022 o 38 % až 40 % a je na dobré cestě tohoto cíle dosáhnout.

Současně však zůstává čtvrtletní čistá ztráta společnosti vysoká. Ztráta za 3. čtvrtletí byla vykázána ve výši 33,1 milionu USD, zatímco v předchozím čtvrtletí činila 12,9 milionu USD.

Analytik Will Nance, který pokrývá Remitly pro Goldman Sachs, si všímá rizik - a dále vysvětluje, proč je tato společnost pravděpodobně překoná.

"Když se vrátíme o krok zpět, medvědí teze o společnosti RELY od jejího vstupu na burzu byla obecnou medvědí tezí o remitencích, která se týkala konkurence, cenové komprese a špatné ekonomiky jednotek; na tomto pozadí si společnost RELY udržela 50% růst počtu zákazníků, rozšířila transakční marže a snížila CAC o 20 %," vysvětluje Nance.

"Zatímco v minulých čtvrtletích nebyl trh ochoten odměnit lepší výkonnost společnosti RELY na základě těchto obecných obav, domníváme se, že trh by měl začít odměňovat společnost za její solidní výkonnost a sekulární cash-to-digital zadní vítr v pozadí jejího podnikání, protože společnost si udržuje zdravé tempo růstu a v nadcházejících čtvrtletích dosáhne ziskovosti," dodal analytik Goldman Sachs.

Kvantifikuje-li Nance svou předpověď, dává akciím RELY rating Buy s cílovou cenou 16 USD, což naznačuje ~65% růst v nadcházejícím roce.

Celkově jsou pro společnost Remitly zaznamenány 4 nedávné recenze analytiků a všechny jsou pozitivní - akcie tak získaly konsenzuální hodnocení analytiků Strong Buy. Akcie se prodávají za 9,71 USD a průměrná cílová cena 14 USD znamená 12měsíční zisk 44 %.

TE Connectivity, Ltd. (TEL)

Nyní přejdeme od finančních služeb k technologiím, kde TE Connectivity působí na straně hardwaru. Společnost navrhuje a vyrábí senzory a konektory pro různá odvětví, včetně datových komunikací, sítí 5G, obrany v letectví a kosmonautice, automobilového průmyslu, průmyslových zařízení a nástrojů, spotřební elektroniky a inteligentních domácností. Společnost TE se může pochlubit významnou stopou ve světě technologií: kumulativně investovala 675 milionů dolarů do výzkumných a vývojových prací, ročně vyrobí více než 247 miliard jednotlivých produktů a ve fiskálním roce 2022 dosáhla celkových tržeb přes 16,3 miliardy dolarů. Jedná se o společnost, která zjevně našla zisk v digitálním světě.

Začátkem tohoto měsíce společnost TE oznámila finanční výsledky za čtvrté čtvrtletí svého fiskálního roku 2022, které skončilo 30. září. Společnost vykázala 14% meziroční nárůst čtvrtletních tržeb na 4,4 miliardy dolarů a 11% nárůst zředěného zisku na akcii podle GAAP na 2,21 dolaru na akcii. Kromě toho TE vykázala rekordní peněžní toky společnosti, a to 944 milionů USD v hotovosti z provozní činnosti a 745 milionů USD ve volném peněžním toku.

Zdroj: Getty Images

Pokud se podíváme na celý fiskální rok 2022, celkové tržby z prodeje ve výši 16,3 miliardy USD vzrostly meziročně o 9 % a upravený zisk na akcii ve výši 7,33 USD za fiskální rok vzrostl o 13 %. Roční hotovost z provozní činnosti činila 2,5 miliardy USD, přičemž volný peněžní tok činil 1,8 miliardy USD. Společnost TE vrátila ve fiskálním roce akcionářům 2,1 miliardy dolarů.

Návratu kapitálu bylo dosaženo kombinací zpětného odkupu akcií a mírné dividendy. V červnu letošního roku představenstvo společnosti schválilo navýšení oprávnění k zpětnému odkupu akcií o 1,5 miliardy dolarů a na 1. fiskální čtvrtletí byla vyhlášena dividenda ve výši 56 centů na kmenovou akcii, splatná v březnu příštího roku. Při deklarované výplatě činí dividenda ročně 2,24 USD na kmenovou akcii a poskytuje výnos 2 %, což odpovídá průměrnému výnosu zjištěnému mezi firmami kótovanými na burze S&P.

Tato technologická společnost přitáhla pozornost pětihvězdičkového analytika Marka Delaneyho z Goldman Sachs, který uvádí, proč si myslí, že se TE bude v budoucnu dařit: "(včetně elektromobilů a nabíjení/obnovitelných zdrojů energie), rostoucího obsahu na zařízení (včetně přibližně 2× většího obsahu na elektromobilu oproti vozidlu s ICE) a expozice na trzích, které jsou buď relativně stabilní a/nebo cyklicky pod normalizovanou úrovní (např. automobilový, A&D a zdravotnický, které dohromady tvoří přibližně polovinu jejích celkových příjmů). V neposlední řadě je generování FCF společnosti TE i nadále silné, což jí umožňuje vracet hotovost a zvyšovat růst prostřednictvím fúzí a akvizic."

Delaney proto hodnotí akcie TEL jako kupní a stanovuje cílovou cenu 160 USD, čímž vyjadřuje svou důvěru v růst o 38 % v příštím roce.

Analytici z Wall Street rádi sledují technologické firmy a na TE mají v evidenci 10 nedávných recenzí. Mezi nimi je 6 hodnocení Buy a 4 hodnocení Holds (tj. neutrální), což představuje konsenzuální hodnocení Moderate Buy. Akcie jsou oceněny na 115,46 USD a průměrná cílová cena 134,50 USD naznačuje ~16% jednoletý růstový potenciál.

Dynatrace, Inc. (DT)

Poslední "Goldman Pick", na který se podíváme, je další technologická firma. Dyantrace nabízí cloudovou platformu s umělou inteligencí, která zákazníkům poskytuje inteligentní automatizační systém pro správu sítí a monitorování cloudu. Platforma společnosti Dynatrace je označována jako "cloud done right" a zákazníci ji mohou využívat pro širokou škálu aplikací, včetně podnikové analytiky, digitální bezpečnosti, automatizace aplikací, mikroslužeb a monitorování infrastruktury. Je to velký byznys, jak ukazují některá základní čísla: Dynatrace má více než 3 300 podnikových zákazníků a celkový oslovitelný trh přesahuje 50 miliard dolarů.

Společnost Dynatrace je v pokročilé fázi svého fiskálního roku 2023 a letos 2. listopadu oznámila výsledky za 2. čtvrtletí, které skončilo 30. září. Finanční výsledky společnosti překonaly prognózy jak na horní, tak na dolní hranici, když celkové tržby meziročně vzrostly o 30 % a dosáhly 279 milionů dolarů a zisk na akcii bez použití metodiky GAAP činil 22 centů, což je o 22 % více než v předchozím roce. Tržby z předplatného společnosti meziročně vzrostly o 29 % na 261 milionů dolarů a roční opakované tržby, které jsou ukazatelem budoucích obchodů, se zvýšily o 33 % na 1,065 miliardy dolarů. Společnost Dynatrace zaznamenala sekvenční nárůst tržeb za posledních 8 čtvrtletí.

Zdroj: Getty Images

Zvláště zajímavým ukazatelem je, že společnost Dynatrace vykázala za 2. fiskální čtvrtletí volný peněžní tok ve výši více než 25 milionů USD. To je téměř dvojnásobek oproti 13,63 milionu dolarů vykázaných ve fiskálním 2Q22. Společnost směřuje k volnému peněžnímu toku ve výši 308 až 321 milionů USD za celý fiskální rok. Společnost Dynatrace oznámila, že k 30. září měla k dispozici více než 563 milionů dolarů v celkové hotovosti a likvidních aktivech.

Kash Rangan, jeden z technologických expertů Goldman Sachs, pokrývá společnost Dynatrace a domnívá se, že se jedná o rozumný doplněk defenzivního portfolia.

"Domníváme se, že společnost Dynatrace zůstává atraktivní ve světle současného makro prostředí. Model opakujících se příjmů z předplatného spolu se silným profilem marží jak z hlediska ziskovosti, tak FCF vytváří defenzivní softwarovou společnost. Díky snížení rizika pro rok 23 a změně očekávání ohledně růstového algoritmu má akcie dobrou pozici pro překonání současného poklesu," uvedl Rangan.

V návaznosti na to přidělil analytik akciím DT rating Buy s cílovou cenou 54 USD, což v ročním horizontu znamená silný 68% růst.

Na společnost Dynatrace se vyjádřilo ne méně než 18 analytiků z Wall Street a jejich hodnocení se rozpadá na 14 "Kupovat" a 4 "Držet", což znamená konsenzuální hodnocení "Strong buy". Akcie jsou v současnosti oceněny na 32,30 USD a průměrná cílová cena 44,31 USD naznačuje, že do konce příštího roku mají prostor pro 37% růst.