Historický pohyb výnosů státních dluhopisů signalizuje vysokou inflaci, ale možná ne brzkou recesi

Tvar výnosové křivky státních dluhopisů je možná největším varováním před recesí za posledních téměř 42 let, ale někteří stratégové tvrdí, že ve skutečnosti možná odráží vysokou inflaci, nikoliv očekávaný hospodářský pokles.

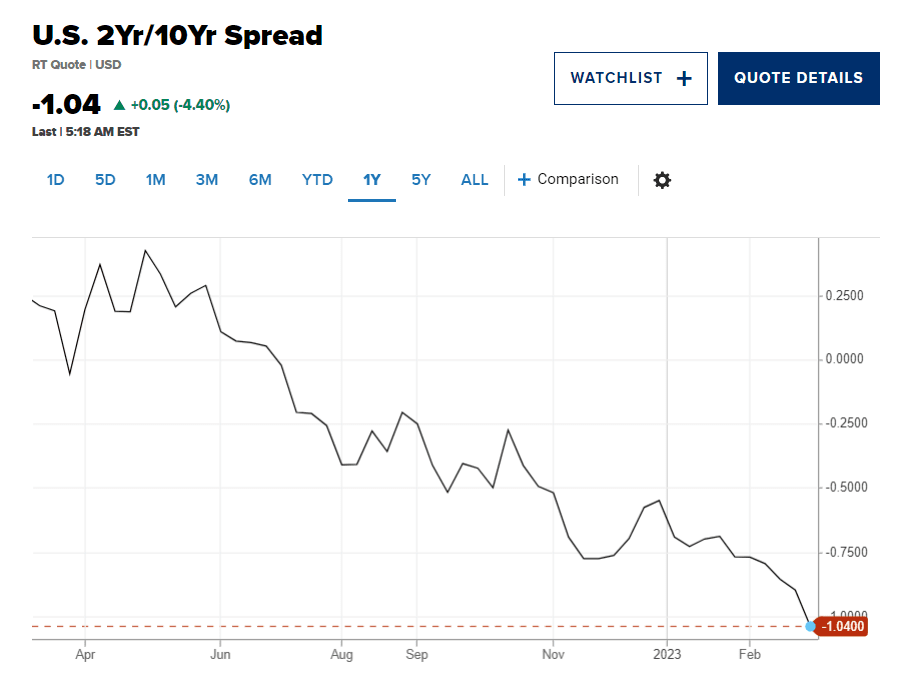

Inverzní výnosová křivka je považována za varování před recesí a již inverzní výnosová křivka se tento týden ještě více roztáhla a dosáhla nejvíce inverzní úrovně od roku 1981. Výnosová křivka se stává inverzní, když výnosy s krátkou durací vzrostou nad výnosy s delší durací, jako je tomu v případě dvouletého a desetiletého výnosu státních dluhopisů.

V jednu chvíli ve středu byl tento spread mezi 2letým a 10letým výnosem záporný, a to až o 111 bazických bodů, což je nejširší hodnota od září 1981. Bázický bod se rovná 0,01 procentního bodu.

„Křivky jako 2s10s u Treasuries překročily psychologickou úroveň -100 bps, a i když nemá -99 bps oproti -100 bps žádný ekonomický význam, opticky to působí spíše dojmem ‚ocenění recese‘,“ napsal Jan Nevruzi z NatWest Markets.

Recese, nebo příznak inflace? Stratégové a ekonomové z Wall Street se neshodli na tom, zda inverze křivky skutečně předpovídá pokles ekonomiky, a pokud ano, kdy by tato recese mohla začít.

„Inverze [křivky] znamená, že čelíme mnohem vyšší inflaci, než se očekávalo, a skutečnosti, že Fed musí přejít na mnohem vyšší koncovou sazbu, než se dříve doufalo,“ řekl Andrzej Skiba, vedoucí oddělení pevných výnosů v USA ve společnosti RBC Global Asset Management. „Zároveň se americké ekonomice daří dobře. Současný tvar výnosové křivky vypovídá spíše o trvající inflaci.“

Komentáře předsedy Federálního rezervního systému Jeroma Powella z tohoto týdne vyvolaly širší pohyb rozpětí. Ten v Kongresu řekl, že Fed možná bude muset kvůli inflaci zvýšit úrokové sazby na vyšší než očekávanou úroveň.

Krátký konec křivky, neboli dvouletý výnos, byl ve středu odpoledne na úrovni 5,06 %, zatímco desetiletý výnos byl těsně pod 4 %, na úrovni 3,98 %, Dvouletý výnos nejvíce odráží politiku Fedu. Desetiletý výnos více odráží výhled hospodářského růstu.

″Inverzní křivka byla historicky předzvěstí recese, která se blíží dále, ale podle našeho názoru to automaticky neznamená, že jakákoli naděje na scénář měkkého přistání je pryč,“ řekl Skiba. Uvedl, že jeho prognóza zahrnuje recesi, ale podle něj se zvyšuje šance, že by se Spojené státy mohly vyhnout období záporného růstu, a to díky silným ekonomickým údajům.

Skiba také uvedl, že vyšší úrokové sazby neměly na spotřebitele takový dopad, jaký by mohly mít, a to jak kvůli síle trhu práce, tak kvůli tomu, že mnoho majitelů domů si před začátkem zvyšování úrokových sazeb uzamklo hypotéky s nízkou úrokovou sazbou.

Zdroj: Getty Images

„Ano, podle historických standardů je při tomto druhu inverze spravedlivé očekávat recesi dále, ale neříkáme, že je dáno, že tato křivka znamená recesi v následujících čtvrtletích, protože jak americká ekonomika, tak spotřebitelé jsou na tom s příchodem potenciálního zpomalení mnohem lépe, než se předpokládalo,“ řekl Skiba.

To zvyšuje důležitost všech příchozích ekonomických údajů, včetně páteční zprávy o zaměstnanosti za únor a indexu spotřebitelských cen 14. března, dodal.

Sledování zvratu inverze

Jonathan Golub, hlavní americký akciový stratég ve společnosti Credit Suisse, uvedl, že křivka by mohla varovat před recesí, ale trh s futures naznačuje, že k ní může dojít až v lednu 2026, kdy futures ukazují, že se křivka dostane z inverzního stavu.

Golub uvedl, že výsledek varování inverzní křivky před recesí byl odlišný v obdobích vysoké inflace a nízké inflace. Inflační roky v 70. a 80. letech byly jiné než 90. léta a pozdější období.

Například uvedl, že když byla inflace vysoká, recese začínala v průměru pět měsíců před koncem inverzní křivky, zatímco při nízké inflaci přicházejí recese rychleji. V období nízké inflace přicházely recese v průměru pět měsíců před koncem inverzí.

„Za posledních 50 let (s výjimkou období pandemie) se křivka invertovala šestkrát, přičemž recese následovaly v průměru o 11 měsíců později, a to bez falešně pozitivních nebo negativních indikací. Vzhledem k tomu, že výnosová křivka je od loňského října inverzní, není překvapením, že medvědí odborníci předpovídají hospodářský pokles,“ uvedl Golub ve své poznámce. „Použijeme-li jako vodítko období vysoké inflace, futures ukazují na nástup recese v srpnu 2025, tedy zhruba za dva a půl roku ode dneška.“

Zdroj: Getty Images

Golub v telefonickém rozhovoru uvedl, že příchod recese je logickým vyústěním. „Problémem není inverze křivky. Je to její obrácení,“ řekl. „Děje se zde to, že máte inflaci a Fed zpřísňuje sazby. Začnou zvyšovat sazby. Trh začne očekávat recesi, takže výnos desetiletého dluhopisu je nižší a výnos dvouletého je vyšší, protože bojuje s inflací. Dlouhé a krátké sazby jsou vázány na různé signály.“

Když ekonomika začne slábnout, Fed část zpřísnění zruší a krátkodobé sazby začnou klesat.

„Křivka se odvíjí, protože Fed vidí recesi a reaguje na ni,“ řekl Golub. „Můžete také tvrdit, že důvodem, proč trvá déle, než se křivka odinvertuje v prostředí vysoké inflace, je to, že Fed je nucen být ve svých opatřeních drakoničtější, když je inflace vysoká.“

Není překvapivé, že někteří lidé na Wall Street vidí recesi dříve.

„Proč lidé předpovídají recesi spíše dříve než později? Indikátorem recese číslo 1 je strmost výnosové křivky. Po posledních třech recesích a jak dlouho po pauze Fedu používají starou učebnici,“ řekl. „Když se podíváte na poslední tři recese, měli bychom se brzy přesunout do této recese.“

Tvar výnosové křivky státních dluhopisů je možná největším varováním před recesí za posledních téměř 42 let, ale někteří stratégové tvrdí, že ve skutečnosti možná odráží vysokou inflaci, nikoliv očekávaný hospodářský pokles.

Inverzní výnosová křivka je považována za varování před recesí a již inverzní výnosová křivka se tento týden ještě více roztáhla a dosáhla nejvíce inverzní úrovně od roku 1981. Výnosová křivka se stává inverzní, když výnosy s krátkou durací vzrostou nad výnosy s delší durací, jako je tomu v případě dvouletého a desetiletého výnosu státních dluhopisů.

V jednu chvíli ve středu byl tento spread mezi 2letým a 10letým výnosem záporný, a to až o 111 bazických bodů, což je nejširší hodnota od září 1981. Bázický bod se rovná 0,01 procentního bodu.

"Křivky jako 2s10s u Treasuries překročily psychologickou úroveň -100 bps, a i když nemá -99 bps oproti -100 bps žádný ekonomický význam, opticky to působí spíše dojmem 'ocenění recese'," napsal Jan Nevruzi z NatWest Markets.

Recese, nebo příznak inflace?Stratégové a ekonomové z Wall Street se neshodli na tom, zda inverze křivky skutečně předpovídá pokles ekonomiky, a pokud ano, kdy by tato recese mohla začít.

"Inverze [křivky] znamená, že čelíme mnohem vyšší inflaci, než se očekávalo, a skutečnosti, že Fed musí přejít na mnohem vyšší koncovou sazbu, než se dříve doufalo," řekl Andrzej Skiba, vedoucí oddělení pevných výnosů v USA ve společnosti RBC Global Asset Management. "Zároveň se americké ekonomice daří dobře. Současný tvar výnosové křivky vypovídá spíše o trvající inflaci."

Komentáře předsedy Federálního rezervního systému Jeroma Powella z tohoto týdne vyvolaly širší pohyb rozpětí. Ten v Kongresu řekl, že Fed možná bude muset kvůli inflaci zvýšit úrokové sazby na vyšší než očekávanou úroveň.

Krátký konec křivky, neboli dvouletý výnos, byl ve středu odpoledne na úrovni 5,06 %, zatímco desetiletý výnos byl těsně pod 4 %, na úrovni 3,98 %, Dvouletý výnos nejvíce odráží politiku Fedu. Desetiletý výnos více odráží výhled hospodářského růstu.

″Inverzní křivka byla historicky předzvěstí recese, která se blíží dále, ale podle našeho názoru to automaticky neznamená, že jakákoli naděje na scénář měkkého přistání je pryč," řekl Skiba. Uvedl, že jeho prognóza zahrnuje recesi, ale podle něj se zvyšuje šance, že by se Spojené státy mohly vyhnout období záporného růstu, a to díky silným ekonomickým údajům.

Skiba také uvedl, že vyšší úrokové sazby neměly na spotřebitele takový dopad, jaký by mohly mít, a to jak kvůli síle trhu práce, tak kvůli tomu, že mnoho majitelů domů si před začátkem zvyšování úrokových sazeb uzamklo hypotéky s nízkou úrokovou sazbou.

Zdroj: Getty Images

"Ano, podle historických standardů je při tomto druhu inverze spravedlivé očekávat recesi dále, ale neříkáme, že je dáno, že tato křivka znamená recesi v následujících čtvrtletích, protože jak americká ekonomika, tak spotřebitelé jsou na tom s příchodem potenciálního zpomalení mnohem lépe, než se předpokládalo," řekl Skiba.

To zvyšuje důležitost všech příchozích ekonomických údajů, včetně páteční zprávy o zaměstnanosti za únor a indexu spotřebitelských cen 14. března, dodal.

Sledování zvratu inverze

Jonathan Golub, hlavní americký akciový stratég ve společnosti Credit Suisse, uvedl, že křivka by mohla varovat před recesí, ale trh s futures naznačuje, že k ní může dojít až v lednu 2026, kdy futures ukazují, že se křivka dostane z inverzního stavu.

Golub uvedl, že výsledek varování inverzní křivky před recesí byl odlišný v obdobích vysoké inflace a nízké inflace. Inflační roky v 70. a 80. letech byly jiné než 90. léta a pozdější období.

Například uvedl, že když byla inflace vysoká, recese začínala v průměru pět měsíců před koncem inverzní křivky, zatímco při nízké inflaci přicházejí recese rychleji. V období nízké inflace přicházely recese v průměru pět měsíců před koncem inverzí.

"Za posledních 50 let (s výjimkou období pandemie) se křivka invertovala šestkrát, přičemž recese následovaly v průměru o 11 měsíců později, a to bez falešně pozitivních nebo negativních indikací. Vzhledem k tomu, že výnosová křivka je od loňského října inverzní, není překvapením, že medvědí odborníci předpovídají hospodářský pokles," uvedl Golub ve své poznámce. "Použijeme-li jako vodítko období vysoké inflace, futures ukazují na nástup recese v srpnu 2025, tedy zhruba za dva a půl roku ode dneška."

Zdroj: Getty Images

Golub v telefonickém rozhovoru uvedl, že příchod recese je logickým vyústěním. "Problémem není inverze křivky. Je to její obrácení," řekl. "Děje se zde to, že máte inflaci a Fed zpřísňuje sazby. Začnou zvyšovat sazby. Trh začne očekávat recesi, takže výnos desetiletého dluhopisu je nižší a výnos dvouletého je vyšší, protože bojuje s inflací. Dlouhé a krátké sazby jsou vázány na různé signály."

Když ekonomika začne slábnout, Fed část zpřísnění zruší a krátkodobé sazby začnou klesat.

"Křivka se odvíjí, protože Fed vidí recesi a reaguje na ni," řekl Golub. "Můžete také tvrdit, že důvodem, proč trvá déle, než se křivka odinvertuje v prostředí vysoké inflace, je to, že Fed je nucen být ve svých opatřeních drakoničtější, když je inflace vysoká."

Není překvapivé, že někteří lidé na Wall Street vidí recesi dříve.

"Proč lidé předpovídají recesi spíše dříve než později? Indikátorem recese číslo 1 je strmost výnosové křivky. Po posledních třech recesích a jak dlouho po pauze Fedu používají starou učebnici," řekl. "Když se podíváte na poslední tři recese, měli bychom se brzy přesunout do této recese."