Špičková analytička Betsy Grasecková říká, že s rostoucím rizikem je třeba brát tyto bankovní akcie defenzivně

S rostoucími riziky v bankovním sektoru by se investoři podle Morgan Stanley měli začít bránit a přiklonit se k velkým bankám před regionálními institucemi.

Krach banky Silicon Valley Bank, stejně jako uzavření bank Signature Bank a Silvergate Capital zaměřených na kryptoměny, to vše v březnu, „nás odvádí dále od idiosynkratických rizik“, napsala v pondělním komentáři analytička Betsy Grasecková.

„Ve skutečnosti bychom mohli tvrdit, že se již nacházíme na území systémového rizika, protože ministerstvo financí, Fed a FDIC se minulý týden společně odvolaly na ‚výjimku pro systémové riziko‘,“ uvedla.

Tato výjimka, která byla uplatněna po krachu SVB a Signature Bank, mimo jiné zajistila, že vkladatelé s více než 250 000 USD na účtu v obou bankách dostanou své peníze zpět.

Zdroj: Getty Images

Graseckové postřehy jsou na Wall Street hojně sledovány a v minulých letech byla různými publikacemi označena za jedničku v oblasti výběru akcií v tomto sektoru.

Do budoucna se banky potýkají s řadou problémů, včetně zvýšené konkurence v oblasti vkladů, nárůstu celkových nákladů na financování a přísnějších zátěžových testů likvidity, uvedla Grasecková. Dodala, že růst úvěrů by se mohl ještě výrazněji zpomalit.

Konečným výsledkem jsou nižší čisté úrokové marže, čisté úrokové výnosy a návratnost vlastního kapitálu v celém odvětví, napsala Grasecková.

„Nejlépe na tom budou banky s vyšším kapitálem, přebytkem likvidity, odolnější vkladovou základnou a/nebo kvalitnějšími úvěrovými portfolii,“ uvedla.

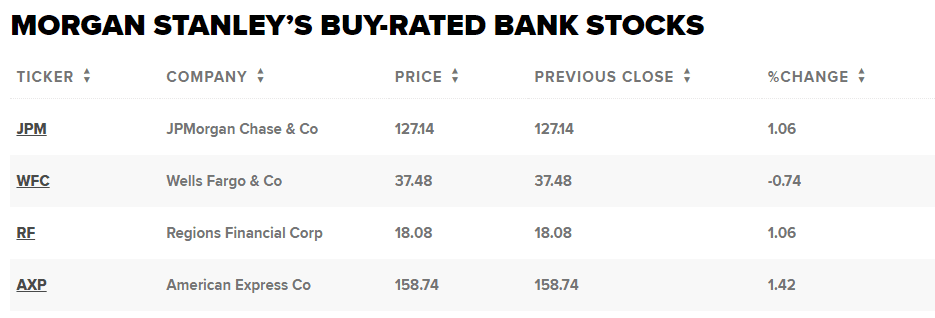

Mezi bankami s velkou kapitalizací jsou podle ní nákupními položkami JPMorgan Chase, Wells Fargo a Regions Financial. V oblasti spotřebitelského financování se jí líbí American Express.

Bankovní sektor jako celek byl v důsledku krize tažen dolů, přičemž JPMorgan se v průběhu minulého týdne propadla o 5,9 %. Wells Fargo se propadla o 8,7 % a Regions Financial o 11,8 %, zatímco American Express za stejné období ztratila 5,5 %.

JPMorgan a Wells Fargo patřily do skupiny 11 bank, které minulý týden přišly na pomoc First Republic a uložily do ohroženého sanfranciského věřitele celkem 30 miliard dolarů na dobu nejméně 120 dní. Z této částky přispěly JPM a Wells Fargo každá 5 miliardami dolarů.

Oppenheimer z Goldman Sachs říká, že akcie zůstanou „tlusté a ploché“ – a prozrazuje, jak je obchodovat

Potenciální krizi v globálním bankovním sektoru se o víkendu možná podařilo odvrátit, protože švýcarské úřady zasáhly a zprostředkovaly dohodu o převzetí UBS, která se potýká s problémy Credit Suisse.

Podle hlavního globálního akciového stratéga Goldman Sachs Petera Oppenheimera však akciové trhy ještě nejsou z nejhoršího venku. Obavy z nákazy kolem bankovního sektoru jsou podle něj jen jedním z několika rizikových faktorů, které akcie trápí, a předpovídá, že trh zůstane v nejbližší době „tlustý a plochý“.

„I kdyby se trhy v krátkodobém horizontu odrazily od současných úrovní, vysoká nejistota a snížená úroveň důvěry budou pravděpodobně znamenat pokračující „tlustý a plochý“ trh vzhledem k tomu, že ocenění nevypadá nijak zvlášť atraktivně,“ napsal Oppenheimer v poznámce ze 17. března před oznámením záchranné dohody Credit Suisse.

Zdroj: Getty Images

Tento problém s oceněním má podle Oppenheimera dva důvody. „Prvním z nich je, že americký akciový trh, který dlouhodobě dosahuje významných výsledků, zůstává drahý ve srovnání s historií a ve srovnání s reálnými sazbami. Navzdory levnějším oceněním mimo USA – což je klíčový faktor nedávné lepší výkonnosti – není pravděpodobné, že by se ostatní trhy při případné korekci vedené Spojenými státy odpoutaly,“ uvedl.

Druhým důvodem je podle Oppenheimera skutečnost, že pro akcie nyní existuje mnohem vyšší překážka, kterou je třeba překonat, přičemž jiná aktiva vypadají atraktivněji. Americké akcie podle něj nadále vypadají napjatě a nabízejí „velmi malý výnos“, zatímco hotovost a dluh s krátkou dobou splatnosti vypadají v porovnání s akciemi „velmi atraktivně“.

Před dalším zasedáním Federálního výboru pro volný trh, které se uskuteční v úterý, se Oppenheimer domnívá, že ani snížení úrokových sazeb by pro akcie nebylo významným impulsem.

Poznamenal, že americké akcie po prvním snížení sazeb přinesly přibližně dvojnásobek obvyklých výnosů, ale tři měsíce poté téměř žádný výnos.

„Dvanáct měsíců po prvním snížení bývají výnosy kladné, ale podprůměrné. Horší výnosy jsou do značné míry odrazem slabšího růstu. Proto se akciím často daří lépe, když sazby rostou,“ uvedl.

Zdroj: Getty Images

Jak obchodovat Navzdory nejistotě v evropském bankovním sektoru se Oppenheimer domnívá, že evropské akcie budou i nadále dosahovat lepších výsledků než jejich americké protějšky.

Podle něj je lepší výkonnost Evropy výsledkem lepších relativních fundamentů, pozitivního přílivu kapitálu a levnějšího ocenění.

„Mezitím se nám nadále líbí společnosti se silnými rozvahami a stabilními maržemi. Mezi defenzivnějšími částmi trhů máme nadváhu v oblasti zdravotnictví. jak v USA, tak v Evropě. Zaměřili bychom se také na příjmové strategie, jako jsou dividendy a zpětné odkupy,“ dodal Oppenheimer.

Mimo akcie je ve své globální alokaci aktiv také nadvážen hotovostí vzhledem k větší nejistotě ohledně krátkodobého vývoje podnikových zisků.

S rostoucími riziky v bankovním sektoru by se investoři podle Morgan Stanley měli začít bránit a přiklonit se k velkým bankám před regionálními institucemi.

Krach banky Silicon Valley Bank, stejně jako uzavření bank Signature Bank a Silvergate Capital zaměřených na kryptoměny, to vše v březnu, "nás odvádí dále od idiosynkratických rizik", napsala v pondělním komentáři analytička Betsy Grasecková.

"Ve skutečnosti bychom mohli tvrdit, že se již nacházíme na území systémového rizika, protože ministerstvo financí, Fed a FDIC se minulý týden společně odvolaly na 'výjimku pro systémové riziko'," uvedla.

Tato výjimka, která byla uplatněna po krachu SVB a Signature Bank, mimo jiné zajistila, že vkladatelé s více než 250 000 USD na účtu v obou bankách dostanou své peníze zpět.

Zdroj: Getty Images

Graseckové postřehy jsou na Wall Street hojně sledovány a v minulých letech byla různými publikacemi označena za jedničku v oblasti výběru akcií v tomto sektoru.

Do budoucna se banky potýkají s řadou problémů, včetně zvýšené konkurence v oblasti vkladů, nárůstu celkových nákladů na financování a přísnějších zátěžových testů likvidity, uvedla Grasecková. Dodala, že růst úvěrů by se mohl ještě výrazněji zpomalit.

Konečným výsledkem jsou nižší čisté úrokové marže, čisté úrokové výnosy a návratnost vlastního kapitálu v celém odvětví, napsala Grasecková.

"Nejlépe na tom budou banky s vyšším kapitálem, přebytkem likvidity, odolnější vkladovou základnou a/nebo kvalitnějšími úvěrovými portfolii," uvedla.

Mezi bankami s velkou kapitalizací jsou podle ní nákupními položkami JPMorgan Chase, Wells Fargo a Regions Financial. V oblasti spotřebitelského financování se jí líbí American Express.

Bankovní sektor jako celek byl v důsledku krize tažen dolů, přičemž JPMorgan se v průběhu minulého týdne propadla o 5,9 %. Wells Fargo se propadla o 8,7 % a Regions Financial o 11,8 %, zatímco American Express za stejné období ztratila 5,5 %.

JPMorgan a Wells Fargo patřily do skupiny 11 bank, které minulý týden přišly na pomoc First Republic a uložily do ohroženého sanfranciského věřitele celkem 30 miliard dolarů na dobu nejméně 120 dní. Z této částky přispěly JPM a Wells Fargo každá 5 miliardami dolarů.

Oppenheimer z Goldman Sachs říká, že akcie zůstanou "tlusté a ploché" - a prozrazuje, jak je obchodovat

Potenciální krizi v globálním bankovním sektoru se o víkendu možná podařilo odvrátit, protože švýcarské úřady zasáhly a zprostředkovaly dohodu o převzetí UBS, která se potýká s problémy Credit Suisse.

Podle hlavního globálního akciového stratéga Goldman Sachs Petera Oppenheimera však akciové trhy ještě nejsou z nejhoršího venku. Obavy z nákazy kolem bankovního sektoru jsou podle něj jen jedním z několika rizikových faktorů, které akcie trápí, a předpovídá, že trh zůstane v nejbližší době "tlustý a plochý".

"I kdyby se trhy v krátkodobém horizontu odrazily od současných úrovní, vysoká nejistota a snížená úroveň důvěry budou pravděpodobně znamenat pokračující "tlustý a plochý" trh vzhledem k tomu, že ocenění nevypadá nijak zvlášť atraktivně," napsal Oppenheimer v poznámce ze 17. března před oznámením záchranné dohody Credit Suisse.

Zdroj: Getty Images

Tento problém s oceněním má podle Oppenheimera dva důvody. "Prvním z nich je, že americký akciový trh, který dlouhodobě dosahuje významných výsledků, zůstává drahý ve srovnání s historií a ve srovnání s reálnými sazbami. Navzdory levnějším oceněním mimo USA - což je klíčový faktor nedávné lepší výkonnosti - není pravděpodobné, že by se ostatní trhy při případné korekci vedené Spojenými státy odpoutaly," uvedl.

Druhým důvodem je podle Oppenheimera skutečnost, že pro akcie nyní existuje mnohem vyšší překážka, kterou je třeba překonat, přičemž jiná aktiva vypadají atraktivněji. Americké akcie podle něj nadále vypadají napjatě a nabízejí "velmi malý výnos", zatímco hotovost a dluh s krátkou dobou splatnosti vypadají v porovnání s akciemi "velmi atraktivně".

Před dalším zasedáním Federálního výboru pro volný trh, které se uskuteční v úterý, se Oppenheimer domnívá, že ani snížení úrokových sazeb by pro akcie nebylo významným impulsem.

Poznamenal, že americké akcie po prvním snížení sazeb přinesly přibližně dvojnásobek obvyklých výnosů, ale tři měsíce poté téměř žádný výnos.

"Dvanáct měsíců po prvním snížení bývají výnosy kladné, ale podprůměrné. Horší výnosy jsou do značné míry odrazem slabšího růstu. Proto se akciím často daří lépe, když sazby rostou," uvedl.

Zdroj: Getty Images

Jak obchodovatNavzdory nejistotě v evropském bankovním sektoru se Oppenheimer domnívá, že evropské akcie budou i nadále dosahovat lepších výsledků než jejich americké protějšky.

Podle něj je lepší výkonnost Evropy výsledkem lepších relativních fundamentů, pozitivního přílivu kapitálu a levnějšího ocenění.

"Mezitím se nám nadále líbí společnosti se silnými rozvahami a stabilními maržemi. Mezi defenzivnějšími částmi trhů máme nadváhu v oblasti zdravotnictví. jak v USA, tak v Evropě. Zaměřili bychom se také na příjmové strategie, jako jsou dividendy a zpětné odkupy," dodal Oppenheimer.

Mimo akcie je ve své globální alokaci aktiv také nadvážen hotovostí vzhledem k větší nejistotě ohledně krátkodobého vývoje podnikových zisků.