Goldman Sachs a další mají na měď pozitivní názor. Zde je několik tipů na akcie, které se analytikům líbí

Ve skutečnosti podle banky „zelená poptávka“ dominuje základním ukazatelům a trh ji v současné době podceňuje.

„Zrychlení investic do elektromobilů, výroby energie z obnovitelných zdrojů a skladování energie již pomohlo poptávce po kovech překonat útlum v oblasti nemovitostí v Číně a cyklické zpomalení na Západě,“ napsali analytici banky v březnovém sdělení.

Zejména poptávka po mědi by měla podle Goldman Sachs do roku 2030 vzrůst ze současných 7 % na 17 % celkové poptávky po tzv. zelených kovech. A pokud se objeví globální cesta k nulovým čistým emisím, bude podle odhadů banky do roku 2030 potřeba dalších 54 % mědi.

Měď má širokou škálu využití ve stavebnictví a průmyslu i mimo něj. Je důležitou součástí elektromobilů, používá se v bateriích, elektroinstalaci, nabíjecích bodech a dalších zařízeních.

Mezitím banka UBS v samostatném březnovém sdělení rovněž vyjádřila optimistický výhled poptávky po mědi a uvedla, že v infrastruktuře pro nabíjení elektromobilů existuje příležitost v hodnotě 60 miliard USD.

Zdroj: Getty Images

Zrychlující se poptávka po elektromobilech v USA spolu s pobídkami pro infrastrukturu podle UBS naznačuje, že do roku 2030 bude třeba instalovat 1,1 až 5,7 milionu nabíječek, zatímco dnes je to 130 000 nabíječek. To povede k výraznému nárůstu poptávky po mědi, dodala banka.

Komodity jsou také některými považovány za atraktivní investici v podmínkách současné volatility trhů.

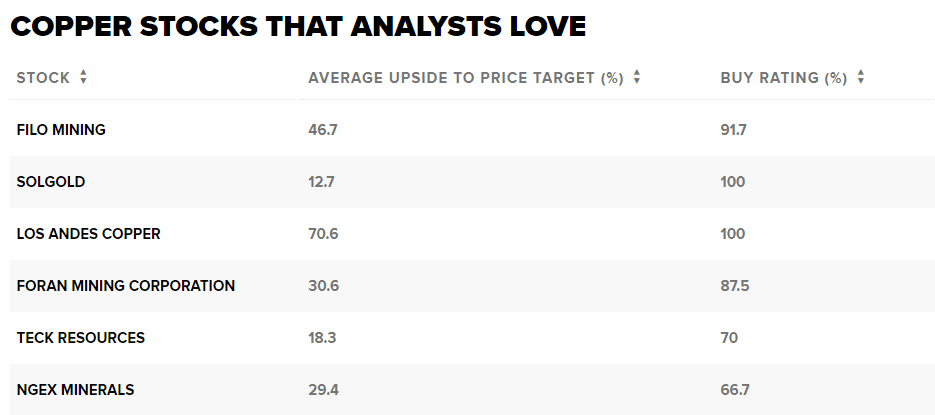

Akciová obrazovka Pro ty, kteří zvažují nákup mědi, provedla CNBC Pro screening akcií fondu Global X Copper Miners ETF a také fondu Sprott Junior Copper Miners ETF.

Výsledné akcie mají podle údajů společnosti FactSet nárůst průměrné cílové ceny alespoň o 10 % a nákupní hodnocení od 50 % nebo více analytiků, kteří je pokrývají:

Kanadská těžební společnost Los Andes Copper vynikala nejvyšším potenciálním růstem – 70 % – a nákupním hodnocením od všech analytiků, kteří ji pokrývají.

Těžař mědi a zlata SolGold byl jedinou další firmou se 100% nákupním hodnocením, ačkoli jeho růst byl omezenější – více než 10 %.

Další nejvyšší potenciální růst od analytiků získala společnost Filo Mining, a to téměř 47 %.

Společnost Morgan Stanley právě odhalila svůj nejlepší dlouhodobý výběr akcií v Evropě

Podle výzkumu společnosti Morgan Stanley jsou ″kvalitní“ akcie i přes svou slabší výkonnost v posledních letech v rámci evropských akciových trhů již po desetiletí trvale výkonnější.

Banka zveřejnila svůj seznam „35 pro rok 2025“, který obsahuje 35 nejlepších dlouhodobých výběrů banky v Evropě.

„Poslední tři roky slabší výkonnosti jsou vzácnou anomálií a zároveň potenciální příležitostí pro investory, aby se znovu zapojili. Bez ohledu na nedávné cenové pohyby se kvalitní akcie jeví také jako přiměřeně oceněné, přičemž průměrné relativní ocenění indexu MSCI Europe Quality je pod jejich desetiletým průměrem,“ napsali 29. března analytici Morgan Stanley pod vedením Giorgia Magagnottiho v poznámce.

Seznam banky zahrnuje nejkvalitnější společnosti v jednotlivých sektorech, které podle banky do roku 2025 posílí svou konkurenční výhodu a odliší své obchodní modely a postavení na trhu.

Akcie, které se dostaly do výběru Následuje výběr akcií, které se objevily na seznamu Morgan Stanley „35 pro rok 2025“:

V čele žebříčku je francouzská kosmetická společnost L’Oreal. Podle banky má L’Oreal „nejlepší výkonnost ve své třídě“ v oblasti základních spotřebních výrobků v celé Evropě. Uvedla, že společnost L’Oreal má „dobrou pozici“ pro pokračování lepší výkonnosti ve srovnání s konkurenčními společnostmi s očekávaným 8% nárůstem zisku na akcii do roku 2026.

Zdroj: Getty Images

V žebříčku se objevuje také britský výrobce alkoholických nápojů Diageo, přičemž Morgan Stanley je přesvědčena o schopnosti Diageo dosáhnout „vynikajícího“ růstu. Banka považuje společnost Diageo za „klíčovou kvalitní akcii holdingu pro dlouhodobé období“.

V oblasti polovodičů je nejlepším tipem Morgan Stanley společnost ASML. Nizozemský výrobce polovodičových zařízení je podle banky umístěn na „vrcholu“ čipového sektoru a hraje „významnou roli“ při prosazování trendu digitalizace.

Morgan Stanley rovněž fandí společnosti Nestlé a tvrdí, že švýcarský potravinářský a nápojový gigant má „silnou tržní dominanci“, která by spolu s jeho „vynikajícími“ výsledky v oblasti realizace a cenovou silou měla podpořit přibližně 5,5% organický růst tržeb a 8% růst zisku na akcii do roku 2026.

Francouzská energetická společnost TotalEnergies je mezitím považována za jednu z nejvíce defenzivních her v pokrytí Morgan Stanley vzhledem k jejímu „stabilnějšímu“ zisku ve srovnání s obdobnými společnostmi v Evropě. Banka dodala, že portfolio této firmy v oblasti těžby a zpracování ropy podporuje také odměňování akcionářů a její možnosti růstu v oblasti zelené energie.

Zdroj: Getty Images

Co je odlišuje „Zajímavé je, že tento seznam akcií si v posledních letech vedl lépe než indexy MSCI Quality a Growth a do budoucna nabízí atraktivnější sklon k riziku a výnosu,“ uvedla banka.

Očekává, že tyto společnosti budou do roku 2025 vykazovat silnější růst tržeb, zisku a provozních ziskových marží než širší trh.

Banka uvedla, že se stala opatrnější ve výhledu evropských akcií a doporučuje investorům zvýšit expozici vůči akciím s defenzivnějšími, kvalitnějšími a růstovými charakteristikami.

„Domníváme se, že investoři mohou po neobvykle dlouhém období nedostatečné výkonnosti a s ohledem na výhled výnosů dluhopisů a úrokových sazeb, který se nyní potenciálně opět obrací směrem dolů, dát přednost spíše rotaci směrem ke kvalitnějším a růstovým akciím,“ dodala Morgan Stanley.

Goldman Sachs a další mají na měď pozitivní názor. Zde je několik tipů na akcie, které se analytikům líbí

Podle Goldman Sachs nárůst poptávky po kovech, jako je měď, nikl a lithium, "teprve začíná".

Ve skutečnosti podle banky "zelená poptávka" dominuje základním ukazatelům a trh ji v současné době podceňuje.

"Zrychlení investic do elektromobilů, výroby energie z obnovitelných zdrojů a skladování energie již pomohlo poptávce po kovech překonat útlum v oblasti nemovitostí v Číně a cyklické zpomalení na Západě," napsali analytici banky v březnovém sdělení.

Zejména poptávka po mědi by měla podle Goldman Sachs do roku 2030 vzrůst ze současných 7 % na 17 % celkové poptávky po tzv. zelených kovech. A pokud se objeví globální cesta k nulovým čistým emisím, bude podle odhadů banky do roku 2030 potřeba dalších 54 % mědi.

Měď má širokou škálu využití ve stavebnictví a průmyslu i mimo něj. Je důležitou součástí elektromobilů, používá se v bateriích, elektroinstalaci, nabíjecích bodech a dalších zařízeních.

Mezitím banka UBS v samostatném březnovém sdělení rovněž vyjádřila optimistický výhled poptávky po mědi a uvedla, že v infrastruktuře pro nabíjení elektromobilů existuje příležitost v hodnotě 60 miliard USD.

Zdroj: Getty Images

Zrychlující se poptávka po elektromobilech v USA spolu s pobídkami pro infrastrukturu podle UBS naznačuje, že do roku 2030 bude třeba instalovat 1,1 až 5,7 milionu nabíječek, zatímco dnes je to 130 000 nabíječek. To povede k výraznému nárůstu poptávky po mědi, dodala banka.

Komodity jsou také některými považovány za atraktivní investici v podmínkách současné volatility trhů.

Akciová obrazovkaPro ty, kteří zvažují nákup mědi, provedla CNBC Pro screening akcií fondu Global X Copper Miners ETF a také fondu Sprott Junior Copper Miners ETF.

Výsledné akcie mají podle údajů společnosti FactSet nárůst průměrné cílové ceny alespoň o 10 % a nákupní hodnocení od 50 % nebo více analytiků, kteří je pokrývají:

Kanadská těžební společnost Los Andes Copper vynikala nejvyšším potenciálním růstem - 70 % - a nákupním hodnocením od všech analytiků, kteří ji pokrývají.

Těžař mědi a zlata SolGold byl jedinou další firmou se 100% nákupním hodnocením, ačkoli jeho růst byl omezenější - více než 10 %.

Další nejvyšší potenciální růst od analytiků získala společnost Filo Mining, a to téměř 47 %.

Společnost Morgan Stanley právě odhalila svůj nejlepší dlouhodobý výběr akcií v Evropě

Podle výzkumu společnosti Morgan Stanley jsou ″kvalitní" akcie i přes svou slabší výkonnost v posledních letech v rámci evropských akciových trhů již po desetiletí trvale výkonnější.

Banka zveřejnila svůj seznam "35 pro rok 2025", který obsahuje 35 nejlepších dlouhodobých výběrů banky v Evropě.

"Poslední tři roky slabší výkonnosti jsou vzácnou anomálií a zároveň potenciální příležitostí pro investory, aby se znovu zapojili. Bez ohledu na nedávné cenové pohyby se kvalitní akcie jeví také jako přiměřeně oceněné, přičemž průměrné relativní ocenění indexu MSCI Europe Quality je pod jejich desetiletým průměrem," napsali 29. března analytici Morgan Stanley pod vedením Giorgia Magagnottiho v poznámce.

Seznam banky zahrnuje nejkvalitnější společnosti v jednotlivých sektorech, které podle banky do roku 2025 posílí svou konkurenční výhodu a odliší své obchodní modely a postavení na trhu.

Akcie, které se dostaly do výběruNásleduje výběr akcií, které se objevily na seznamu Morgan Stanley "35 pro rok 2025":

V čele žebříčku je francouzská kosmetická společnost L'Oreal. Podle banky má L'Oreal "nejlepší výkonnost ve své třídě" v oblasti základních spotřebních výrobků v celé Evropě. Uvedla, že společnost L'Oreal má "dobrou pozici" pro pokračování lepší výkonnosti ve srovnání s konkurenčními společnostmi s očekávaným 8% nárůstem zisku na akcii do roku 2026.

Zdroj: Getty Images

V žebříčku se objevuje také britský výrobce alkoholických nápojů Diageo, přičemž Morgan Stanley je přesvědčena o schopnosti Diageo dosáhnout "vynikajícího" růstu. Banka považuje společnost Diageo za "klíčovou kvalitní akcii holdingu pro dlouhodobé období".

V oblasti polovodičů je nejlepším tipem Morgan Stanley společnost ASML. Nizozemský výrobce polovodičových zařízení je podle banky umístěn na "vrcholu" čipového sektoru a hraje "významnou roli" při prosazování trendu digitalizace.

Morgan Stanley rovněž fandí společnosti Nestlé a tvrdí, že švýcarský potravinářský a nápojový gigant má "silnou tržní dominanci", která by spolu s jeho "vynikajícími" výsledky v oblasti realizace a cenovou silou měla podpořit přibližně 5,5% organický růst tržeb a 8% růst zisku na akcii do roku 2026.

Francouzská energetická společnost TotalEnergies je mezitím považována za jednu z nejvíce defenzivních her v pokrytí Morgan Stanley vzhledem k jejímu "stabilnějšímu" zisku ve srovnání s obdobnými společnostmi v Evropě. Banka dodala, že portfolio této firmy v oblasti těžby a zpracování ropy podporuje také odměňování akcionářů a její možnosti růstu v oblasti zelené energie.

Zdroj: Getty Images

Co je odlišuje"Zajímavé je, že tento seznam akcií si v posledních letech vedl lépe než indexy MSCI Quality a Growth a do budoucna nabízí atraktivnější sklon k riziku a výnosu," uvedla banka.

Očekává, že tyto společnosti budou do roku 2025 vykazovat silnější růst tržeb, zisku a provozních ziskových marží než širší trh.

Banka uvedla, že se stala opatrnější ve výhledu evropských akcií a doporučuje investorům zvýšit expozici vůči akciím s defenzivnějšími, kvalitnějšími a růstovými charakteristikami.

"Domníváme se, že investoři mohou po neobvykle dlouhém období nedostatečné výkonnosti a s ohledem na výhled výnosů dluhopisů a úrokových sazeb, který se nyní potenciálně opět obrací směrem dolů, dát přednost spíše rotaci směrem ke kvalitnějším a růstovým akciím," dodala Morgan Stanley.

Podhodnocený gigant na prahu fundamentálního obratu Společnost Brinker International Inc (EAT) , která provozuje známou síť neformálních restaurací Chili’s, se...