Tři oblíbené hry společnosti Baird týkající se budoucnosti energetiky a mobility před výsledkovou sezónou

Akciím spojeným s budoucností mobility se letos nedařilo, ale společnost Baird si myslí, že některé z nejlepších firem v tomto subsektoru čeká vzestup.

Subsektor mobility od začátku roku před minulým týdnem klesl o 2,5 %, a to navzdory růstu indexu S&P 500. Je to proto, že trh se odklonil od společností, které na svých nabídkách ještě nevydělaly, kvůli obavám souvisejícím se zvýšenými náklady na kapitál a zdravím širší ekonomiky, uvedl hlavní analytik výzkumu společnosti Baird Ben Kallo.

Plné daňové úlevy související s elektromobily mohou být pro výrobce originálního vybavení automobilů v nejbližší době obtížné vzhledem k nedostatku výrobních kapacit pro kritické minerály a komponenty baterií, uvedl Kallo. Poznamenal však, že tyto společnosti mohou k dosažení potřebných kapacit využít země v rámci dohody o volném obchodu s USA.

Podle jeho slov by zavádění elektromobilů měly urychlit také emisní požadavky související se zákonem o ochraně životního prostředí. Nová pravidla by měla pomoci zvýšit podíl na trhu na 60 % do roku 2030, což je více než cíl prezidenta Joe Bidena, který je 50 %.

„Očekáváme, že zavádění elektromobilů bude nabírat na obrátkách, protože politické pozadí bude elektrifikaci nadále podporovat,“ uvedl Kallo minulý týden ve zprávě pro klienty.

S ohledem na tento vítr v zádech Kallo vyjmenoval své oblíbené akcie v oblasti udržitelné mobility, které směřují k zisku. Zde jsou tři z nich, které se dostaly na seznam:

Oblíbená společnost: Tesla Kallo označil výrobce elektromobilů Tesla Inc (TSLA) za svůj oblíbený tip v tomto sektoru.

Společnost se podle něj již oddělila od skupiny v této oblasti. Kromě toho podle něj Tesla zaznamenala také „rychlý růst“ ve svém energetickém byznysu, který se podle něj může stát větší součástí společnosti, protože se rozšiřuje výroba Megapacků, které uspokojují globální poptávku po stacionárních úložištích.

Zdroj: Getty Images

„Vedoucí postavení společnosti TSLA v oblasti rozsahu, technologií, výroby, nákladů a hloubky talentu ji nadále odlišuje od konkurence,“ řekl. „Domníváme se, že TSLA má nejlepší pozici pro zvládnutí ekonomických protivětrů, které se zdají být nevyhnutelné ve 2. pololetí roku 23, a věříme, že dlouhodobé nastavení je silné.“

Kallo upozornil na snížení cen společnosti a uvedl, že dopad na marže vyvolal kritiku. Podle něj má však společnost stále prostor k prohloubení cenových škrtů, což by mohlo dále tlačit na konkurenty.

Pozitivním katalyzátorem mohou být jakákoli oznámení týkající se vozidel nové generace. A uvedl, že oznámení tepelného čerpadla pro domácnosti nebo jiné nabídky pro domácnosti v rámci energetického podnikání by mohlo být pro společnost dalším diferenciátorem.

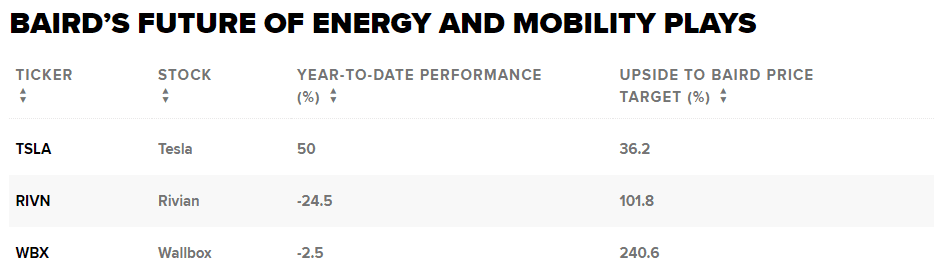

V rámci pokrytí společnosti Baird se letos podle vydání poznámky nejlépe dařilo společnosti Tesla. Akcie letos vzrostly o 50 % a získaly zpět půdu pod nohama poté, co se v roce 2022 propadly o 65 %.

Kallo má rating outperform s cílovou cenou 252 USD. Pokud bude jeho cíl splněn, znamená to, že akcie během příštího roku od pátečního závěru vzrostou o 36,2 %.

Rivian: Dlouhodobá hra Konkurent společnosti Telsa, společnost Rivian (RIVN), je mezitím podle Kalla chytrou dlouhodobou hrou.

Analytik nadále sleduje průběh výstavby závodu společnosti v Georgii, který získal podporu státních zákonodárců, přestože je svázán právními bitvami. Uvedl, že stále existuje riziko spojené s výstavbou závodu a časovým plánem jeho náběhu. Zahájení výroby v roce 2026 by však pomohlo zvýšit podíl společnosti Rivian na trhu s její levnější nabídkou nazvanou R2.

Zdroj: Rivian

„Očekáváme šum v krátkodobých výsledcích, ale myslíme si, že dlouhodobé nastavení je silné,“ řekl Kallo.

Společnost Rivian očekává v roce 2024 kladné hrubé marže, kterých by podle Kalla mohlo být dosaženo díky zlepšením v závodě a většímu využití konfigurací s vyšší marží.

Společnost dodala v prvním čtvrtletí více vozidel, než se očekávalo. Kallo poznamenal, že někteří pozorovatelé se domnívají, že by společnost mohla překonat očekávaný celoroční odhad dodávek ve výši 50 000 kusů, ačkoli dodávky budou pravděpodobně v průběhu roku kolísat kvůli odstávkám továrny a nerovnoměrnému přebírání vozidel od společnosti Amazon.

Na druhou stranu snížil cílovou cenu a odhad dodávek pro rok 2024, aby zohlednil konzervativnější náběh.

Kallo má pro akcie rating outperform, ale snížil cílovou cenu o 8 USD na 27 USD. Přesto jeho nový cíl znamená, že akcie by mohly v příštím roce vzrůst o 101,8 % oproti pátečnímu závěru.

To by znamenalo obrat od propadu akcií, kdy v roce 2022 klesly o 82,2 % a od začátku roku o dalších 24,5 %.

Wallbox: Neautomobilový tip Wallbox (WBX), který vyrábí nabíjecí stanice a technologie, je další akcií, kterou Kallo považuje za hodnou držení.

Zdroj: Wallbox

Marže by se podle něj měly v průběhu roku zlepšovat, protože výroba se zvyšuje a úsporná opatření začínají přinášet zamýšlené efekty. Kallo uvedl, že společnost se od konkurence odlišuje důrazem na domácí energetický management a obousměrné nabíjení.

Kallo má na akcie rating outperform a cílovou cenu 11 USD. Jeho cílová cena odráží potenciál růstu o 240,6 % oproti hodnotě, na které akcie zakončily páteční seanci.

Stejně jako Rivian, i Wallbox byl v posledních dvou letech poražen. V roce 2022 se akcie propadly o 78,1 % a letos ztratily 2,5 %. Tato cílová cena 11 USD by byla stále o 32,6 % nižší, než kde akcie skončily v roce 2021.

Akciím spojeným s budoucností mobility se letos nedařilo, ale společnost Baird si myslí, že některé z nejlepších firem v tomto subsektoru čeká vzestup.

Subsektor mobility od začátku roku před minulým týdnem klesl o 2,5 %, a to navzdory růstu indexu S&P 500. Je to proto, že trh se odklonil od společností, které na svých nabídkách ještě nevydělaly, kvůli obavám souvisejícím se zvýšenými náklady na kapitál a zdravím širší ekonomiky, uvedl hlavní analytik výzkumu společnosti Baird Ben Kallo.

Plné daňové úlevy související s elektromobily mohou být pro výrobce originálního vybavení automobilů v nejbližší době obtížné vzhledem k nedostatku výrobních kapacit pro kritické minerály a komponenty baterií, uvedl Kallo. Poznamenal však, že tyto společnosti mohou k dosažení potřebných kapacit využít země v rámci dohody o volném obchodu s USA.

Podle jeho slov by zavádění elektromobilů měly urychlit také emisní požadavky související se zákonem o ochraně životního prostředí. Nová pravidla by měla pomoci zvýšit podíl na trhu na 60 % do roku 2030, což je více než cíl prezidenta Joe Bidena, který je 50 %.

"Očekáváme, že zavádění elektromobilů bude nabírat na obrátkách, protože politické pozadí bude elektrifikaci nadále podporovat," uvedl Kallo minulý týden ve zprávě pro klienty.

S ohledem na tento vítr v zádech Kallo vyjmenoval své oblíbené akcie v oblasti udržitelné mobility, které směřují k zisku. Zde jsou tři z nich, které se dostaly na seznam:

Oblíbená společnost: TeslaKallo označil výrobce elektromobilů Tesla Inc (TSLA) za svůj oblíbený tip v tomto sektoru.

Společnost se podle něj již oddělila od skupiny v této oblasti. Kromě toho podle něj Tesla zaznamenala také "rychlý růst" ve svém energetickém byznysu, který se podle něj může stát větší součástí společnosti, protože se rozšiřuje výroba Megapacků, které uspokojují globální poptávku po stacionárních úložištích.

Zdroj: Getty Images

"Vedoucí postavení společnosti TSLA v oblasti rozsahu, technologií, výroby, nákladů a hloubky talentu ji nadále odlišuje od konkurence," řekl. "Domníváme se, že TSLA má nejlepší pozici pro zvládnutí ekonomických protivětrů, které se zdají být nevyhnutelné ve 2. pololetí roku 23, a věříme, že dlouhodobé nastavení je silné."

Kallo upozornil na snížení cen společnosti a uvedl, že dopad na marže vyvolal kritiku. Podle něj má však společnost stále prostor k prohloubení cenových škrtů, což by mohlo dále tlačit na konkurenty.

Pozitivním katalyzátorem mohou být jakákoli oznámení týkající se vozidel nové generace. A uvedl, že oznámení tepelného čerpadla pro domácnosti nebo jiné nabídky pro domácnosti v rámci energetického podnikání by mohlo být pro společnost dalším diferenciátorem.

V rámci pokrytí společnosti Baird se letos podle vydání poznámky nejlépe dařilo společnosti Tesla. Akcie letos vzrostly o 50 % a získaly zpět půdu pod nohama poté, co se v roce 2022 propadly o 65 %.

Kallo má rating outperform s cílovou cenou 252 USD. Pokud bude jeho cíl splněn, znamená to, že akcie během příštího roku od pátečního závěru vzrostou o 36,2 %.

Rivian: Dlouhodobá hraKonkurent společnosti Telsa, společnost Rivian (RIVN), je mezitím podle Kalla chytrou dlouhodobou hrou.

Analytik nadále sleduje průběh výstavby závodu společnosti v Georgii, který získal podporu státních zákonodárců, přestože je svázán právními bitvami. Uvedl, že stále existuje riziko spojené s výstavbou závodu a časovým plánem jeho náběhu. Zahájení výroby v roce 2026 by však pomohlo zvýšit podíl společnosti Rivian na trhu s její levnější nabídkou nazvanou R2.

Zdroj: Rivian

"Očekáváme šum v krátkodobých výsledcích, ale myslíme si, že dlouhodobé nastavení je silné," řekl Kallo.

Společnost Rivian očekává v roce 2024 kladné hrubé marže, kterých by podle Kalla mohlo být dosaženo díky zlepšením v závodě a většímu využití konfigurací s vyšší marží.

Společnost dodala v prvním čtvrtletí více vozidel, než se očekávalo. Kallo poznamenal, že někteří pozorovatelé se domnívají, že by společnost mohla překonat očekávaný celoroční odhad dodávek ve výši 50 000 kusů, ačkoli dodávky budou pravděpodobně v průběhu roku kolísat kvůli odstávkám továrny a nerovnoměrnému přebírání vozidel od společnosti Amazon.

Na druhou stranu snížil cílovou cenu a odhad dodávek pro rok 2024, aby zohlednil konzervativnější náběh.

Kallo má pro akcie rating outperform, ale snížil cílovou cenu o 8 USD na 27 USD. Přesto jeho nový cíl znamená, že akcie by mohly v příštím roce vzrůst o 101,8 % oproti pátečnímu závěru.

To by znamenalo obrat od propadu akcií, kdy v roce 2022 klesly o 82,2 % a od začátku roku o dalších 24,5 %.

Wallbox: Neautomobilový tipWallbox (WBX), který vyrábí nabíjecí stanice a technologie, je další akcií, kterou Kallo považuje za hodnou držení.

Zdroj: Wallbox

Marže by se podle něj měly v průběhu roku zlepšovat, protože výroba se zvyšuje a úsporná opatření začínají přinášet zamýšlené efekty. Kallo uvedl, že společnost se od konkurence odlišuje důrazem na domácí energetický management a obousměrné nabíjení.

Kallo má na akcie rating outperform a cílovou cenu 11 USD. Jeho cílová cena odráží potenciál růstu o 240,6 % oproti hodnotě, na které akcie zakončily páteční seanci.

Stejně jako Rivian, i Wallbox byl v posledních dvou letech poražen. V roce 2022 se akcie propadly o 78,1 % a letos ztratily 2,5 %. Tato cílová cena 11 USD by byla stále o 32,6 % nižší, než kde akcie skončily v roce 2021.