V současném ekonomickém kontextu desítky let vysoké inflace a rostoucích obav z recese by se podle odborníků měli investoři zaměřit zejména na jednu oblast: potrubní společnosti.

„Lidé mají stále rádi energetický sektor…, ale chtějí se mu trochu více bránit,“ řekl Rohan Reddy, ředitel výzkumu ve společnosti Global X ETFs. Podle něj vypadají nyní atraktivně středně velké společnosti, protože nejsou tak závislé na cenách ropy a plynu. Jejich zákazníci – včetně společností zabývajících se průzkumem a těžbou – jsou v dobré kondici po prudkém růstu cen komodit, což poskytuje jakýsi polštář pro midstreamové společnosti.

Energetický sektor byl po mnoho měsíců jediným světlým bodem na neklidném trhu. V poslední době však skupinu zasáhl pokles širšího trhu. Federální rezervní systém zaujal agresivní přístup ke zvyšování úrokových sazeb ve snaze bojovat proti inflaci, která je nejvyšší za posledních 40 let. Rostou obavy, že rychlé zvyšování sazeb skončí překlopením ekonomiky do recese. Pokud k tomu dojde, spotřeba energie – a ceny – by mohly klesnout.

Zdroj: Getty Images

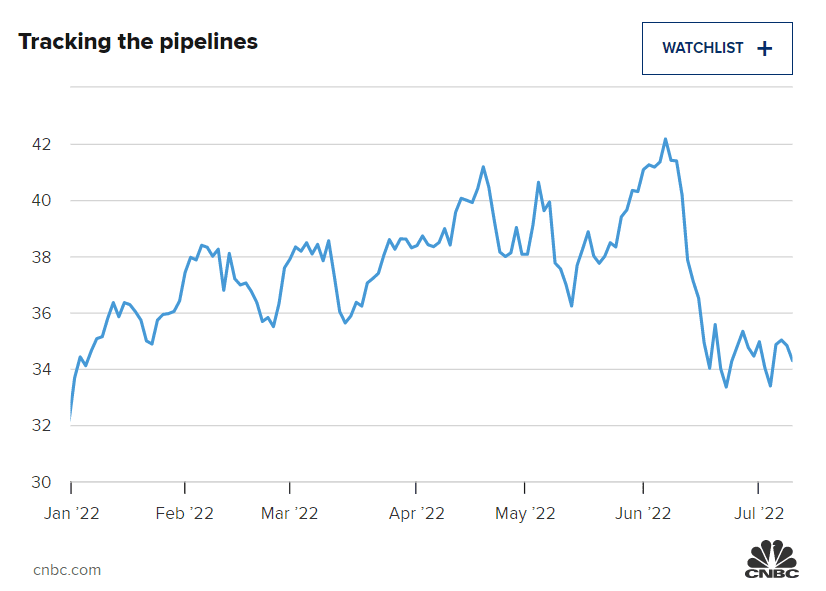

Energetický sektor v indexu S&P se nyní nachází na medvědím trhu a od 8. června, kdy dosáhl mnohaletého maxima, se propadl zhruba o 23 %. Přesto zůstává tento sektor jedinou skupinou v zelených číslech pro rok 2022, když zaznamenal zisk 27 %. Část nedávných výprodejů je pravděpodobně způsobena právě touto nadvýkonností – investoři opustili vítězné obchody, aby pokryli ztráty jinde na trhu.

Ceny komodit také ustoupily ze svých nedávných maxim. Ropa West Texas Intermediate, americký ropný benchmark, se propadla o více než 8 % a v úterý se obchodovala kolem 95 USD za barel. Kontrakt se dostává do záporných hodnot již třetí týden za poslední čtyři. V březnu se cena WTI vyšplhala nad 130 dolarů – nejvýše od roku 2008 -, když ruská invaze na Ukrajinu roztočila energetické trhy.

Potrubní společnosti nejsou tak závislé na cenách komodit jako jejich protějšky z těžebního sektoru. Tito střednědobí hráči jsou někdy označováni jako mýtné společnosti. Za skladování a přepravu ropy, zemního plynu a dalších kapalin dostávají poplatky. Obvykle jsou placeni podle objemu.

„Ropovody jsou hrou na využití, a proto mají omezenou (i když různou) přímou expozici vůči zvýšeným cenám ropy a plynu,“ řekla Jenny Harringtonová, výkonná ředitelka společnosti Gilman Hill Asset Management.

„Jejich expozice a skladba se u jednotlivých společností trochu liší,“ dodala s tím, že destrukce poptávky v důsledku zvýšených cen komodit by mohla vést ke zmírnění toků.

Zdroj: Getty Images

Přesto jsou podle ní dividendy skupiny vysoké a bezpečné. A na rozdíl od některých hráčů na trhu upstream obvykle nepoužívají variabilní dividendy.

Dvěma jmény, která se Harringtonové líbí, jsou Kinder Morgan a Williams Companies. První z nich se zaměřuje na zemní plyn, a má tak „bezpečnější dlouhodobý objemový příběh než jejich kolegové s dominantním podílem ropy“, uvedla Harringtonová. Působení společnosti v Permské pánvi také znamená, že se nachází v centru klíčového amerického zdroje energie. Kinder Morgan má výnos 6,5 %.

Společnost Williams Companies má podobný příběh, s tím rozdílem, že působí v Haynesville a na západě USA. společnost nese výnos 5,4 %.

Někteří další klíčoví hráči v odvětví, včetně Enterprise Products Partners a Magellan Midstream Partners, jsou hlavními komanditními společnostmi. Tyto daňově zvýhodněné subjekty jsou povinny předat 90 % svých příjmů investorům. Konkrétně pro investory jsou s nimi spojeny také komplikované daňové formuláře K-1.

Reddy ze společnosti Global X uvedl, že se mu tato část energetického sektoru líbí, protože společnosti provozující ropovody budou také těžit z toho, pokud USA zvýší produkci.

Fond Alerian MLP, který tuto oblast sleduje, nabízí investorům 8,3% dividendu. Společnosti Magellan Midstream Partners, Plains All AmericanPipeline, Shell Midstream Partners a Energy Transfer mají všechny výnos vyšší než 8 %. Výnos společnosti Enterprise Products Partners činí 7,6 %.

Vysoce výnosná aktiva nejsou pro investory vždy sázkou na jistotu. Někdy může být dividenda společnosti vysoká, protože cena jejích akcií výrazně klesla. Kromě toho mohou být dividendy sníženy v dobách obtíží. Některé ropné a plynárenské společnosti snížily své dividendy během pandemie, kdy poptávka po ropných produktech vyschla, což na krátkou dobu poslalo WTI do záporných hodnot.

Zdroj: Getty Images

Pokud byly MLP kdysi považovány za rizikovou sázku, v poslední době se tento názor změnil, uvedl Reddy. Vyšší ceny ropy a disciplinované plány těžby znamenají, že energetické společnosti mají dostatek hotovosti. Jinými slovy, jejich dividendy jsou podporovány.

„I kdyby došlo k určitému poklesu, nevidíme nutně ohrožení dividend. … Z velké části je to dáno některými plánovacími kroky, které se uskutečnily v posledních několika letech,“ řekl.

Energetický sektor je již dlouhou dobu místem, kam se investoři hledající příjmy obracejí vzhledem k výplatě skupiny akcionářům. V současném ekonomickém kontextu desítky let vysoké inflace a rostoucích obav z recese by se podle odborníků měli investoři zaměřit zejména na jednu oblast: potrubní společnosti.

"Lidé mají stále rádi energetický sektor…, ale chtějí se mu trochu více bránit," řekl Rohan Reddy, ředitel výzkumu ve společnosti Global X ETFs. Podle něj vypadají nyní atraktivně středně velké společnosti, protože nejsou tak závislé na cenách ropy a plynu. Jejich zákazníci - včetně společností zabývajících se průzkumem a těžbou - jsou v dobré kondici po prudkém růstu cen komodit, což poskytuje jakýsi polštář pro midstreamové společnosti.

Energetický sektor byl po mnoho měsíců jediným světlým bodem na neklidném trhu. V poslední době však skupinu zasáhl pokles širšího trhu. Federální rezervní systém zaujal agresivní přístup ke zvyšování úrokových sazeb ve snaze bojovat proti inflaci, která je nejvyšší za posledních 40 let. Rostou obavy, že rychlé zvyšování sazeb skončí překlopením ekonomiky do recese. Pokud k tomu dojde, spotřeba energie - a ceny - by mohly klesnout.

Zdroj: Getty Images

Energetický sektor v indexu S&P se nyní nachází na medvědím trhu a od 8. června, kdy dosáhl mnohaletého maxima, se propadl zhruba o 23 %. Přesto zůstává tento sektor jedinou skupinou v zelených číslech pro rok 2022, když zaznamenal zisk 27 %. Část nedávných výprodejů je pravděpodobně způsobena právě touto nadvýkonností - investoři opustili vítězné obchody, aby pokryli ztráty jinde na trhu.

Ceny komodit také ustoupily ze svých nedávných maxim. Ropa West Texas Intermediate, americký ropný benchmark, se propadla o více než 8 % a v úterý se obchodovala kolem 95 USD za barel. Kontrakt se dostává do záporných hodnot již třetí týden za poslední čtyři. V březnu se cena WTI vyšplhala nad 130 dolarů - nejvýše od roku 2008 -, když ruská invaze na Ukrajinu roztočila energetické trhy.

Potrubní společnosti nejsou tak závislé na cenách komodit jako jejich protějšky z těžebního sektoru. Tito střednědobí hráči jsou někdy označováni jako mýtné společnosti. Za skladování a přepravu ropy, zemního plynu a dalších kapalin dostávají poplatky. Obvykle jsou placeni podle objemu.

"Ropovody jsou hrou na využití, a proto mají omezenou (i když různou) přímou expozici vůči zvýšeným cenám ropy a plynu," řekla Jenny Harringtonová, výkonná ředitelka společnosti Gilman Hill Asset Management.

"Jejich expozice a skladba se u jednotlivých společností trochu liší," dodala s tím, že destrukce poptávky v důsledku zvýšených cen komodit by mohla vést ke zmírnění toků.

Zdroj: Getty Images

Přesto jsou podle ní dividendy skupiny vysoké a bezpečné. A na rozdíl od některých hráčů na trhu upstream obvykle nepoužívají variabilní dividendy.

Dvěma jmény, která se Harringtonové líbí, jsou Kinder Morgan a Williams Companies. První z nich se zaměřuje na zemní plyn, a má tak "bezpečnější dlouhodobý objemový příběh než jejich kolegové s dominantním podílem ropy", uvedla Harringtonová. Působení společnosti v Permské pánvi také znamená, že se nachází v centru klíčového amerického zdroje energie. Kinder Morgan má výnos 6,5 %.

Společnost Williams Companies má podobný příběh, s tím rozdílem, že působí v Haynesville a na západě USA. společnost nese výnos 5,4 %.

Někteří další klíčoví hráči v odvětví, včetně Enterprise Products Partners a Magellan Midstream Partners, jsou hlavními komanditními společnostmi. Tyto daňově zvýhodněné subjekty jsou povinny předat 90 % svých příjmů investorům. Konkrétně pro investory jsou s nimi spojeny také komplikované daňové formuláře K-1.

Reddy ze společnosti Global X uvedl, že se mu tato část energetického sektoru líbí, protože společnosti provozující ropovody budou také těžit z toho, pokud USA zvýší produkci.

Fond Alerian MLP, který tuto oblast sleduje, nabízí investorům 8,3% dividendu. Společnosti Magellan Midstream Partners, Plains All American Pipeline, Shell Midstream Partners a Energy Transfer mají všechny výnos vyšší než 8 %. Výnos společnosti Enterprise Products Partners činí 7,6 %.

Vysoce výnosná aktiva nejsou pro investory vždy sázkou na jistotu. Někdy může být dividenda společnosti vysoká, protože cena jejích akcií výrazně klesla. Kromě toho mohou být dividendy sníženy v dobách obtíží. Některé ropné a plynárenské společnosti snížily své dividendy během pandemie, kdy poptávka po ropných produktech vyschla, což na krátkou dobu poslalo WTI do záporných hodnot.

Zdroj: Getty Images

Pokud byly MLP kdysi považovány za rizikovou sázku, v poslední době se tento názor změnil, uvedl Reddy. Vyšší ceny ropy a disciplinované plány těžby znamenají, že energetické společnosti mají dostatek hotovosti. Jinými slovy, jejich dividendy jsou podporovány.

"I kdyby došlo k určitému poklesu, nevidíme nutně ohrožení dividend. … Z velké části je to dáno některými plánovacími kroky, které se uskutečnily v posledních několika letech," řekl.