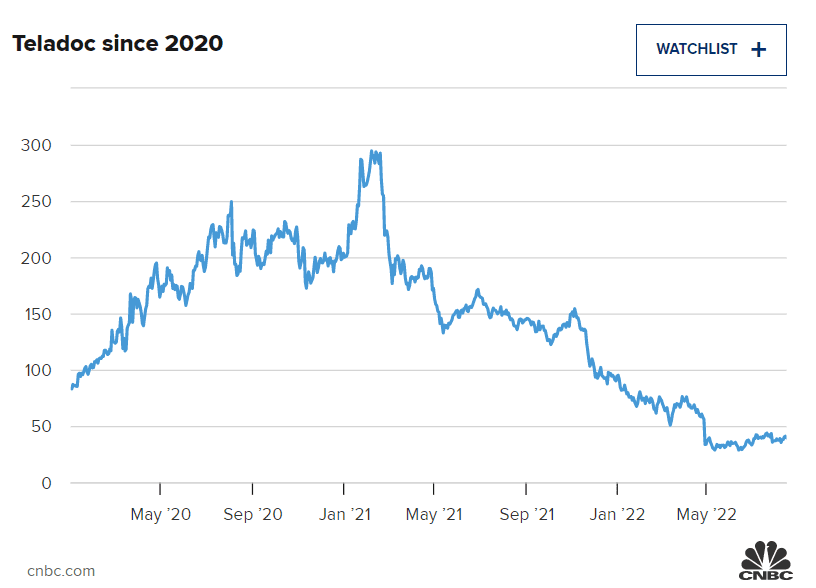

Firma ve středu snížila hodnocení akcií Teladoc na prodejní z neutrální s cílovou cenou 25 USD, což znamená pokles o více než 36 % oproti závěru.

Podle Guggenheim společnost Teladoc získala velkou podporu díky počátkům pandemie Covid-19, která nyní slábne. Firma nyní vidí zpomalení růstu tržeb na přibližně 10 % v roce 2023, což je méně než konsenzuální odhady 15 % růstu.

„Poptávka po virtuální péči související s COVID-19 urychlila růst počtu členů, ale v důsledku toho společnost nyní očekává omezený růst počtu členů (v lednu 2022 vedení navrhovalo 1-5% roční růst počtu členů),“ napsala Sandy Draperová ve středeční poznámce.

„Vzhledem k tomu, že počet osob, které mají pojištění TDOC, tvoří ~50 % trhu zdravotního pojištění hrazeného zaměstnavateli, dává na základě našich odhadů smysl, proč růst počtu členů pravděpodobně nebude významným faktorem pro základní činnost,“ dodala Draperová.

Zpomalení ve více oblastech podnikání Vzhledem k tomu by musel být produkt Primary360 společnosti Teladoc úspěšně přijat v letošním roce, aby splnil předpoklad růstu základního podnikání společnosti Guggenheim.

Společnost však uvedla, že Primary360 nebude v roce 2022 významným faktorem, ale v následujících letech se bude zvyšovat. Guggenheim rovněž vidí omezený růstový potenciál v sektorech InTouch a chronické péče společnosti Teladoc. Trendy BetterHelp se také zhoršují, protože američtí spotřebitelé stahují výdaje kvůli vysoké inflaci a potenciální nadcházející recesi. Tento segment představuje zhruba 40 % příjmů společnosti Teladoc v roce 2022.

„Vidíme, že BetterHelp si musí vybrat mezi „menším zlem“: investovat do reklamy při horší návratnosti investic, nebo stáhnout reklamu a přidat méně nových uživatelů,“ napsal Draper.

Teladoc podle poznámky rovněž zaznamenává tlak při přepočtu EBITDA na volný peněžní tok, částečně kvůli vyšší kapitalizaci softwaru.

„V roce 2021 TDOC převedla téměř 50 % svého EBITDA na FCF,“ uvedl Draper. „V roce 2022 vidíme zpomalení na 24 % a v roce 2023 na 30 %.“

Podle Guggenheim čelí Teladoc Health zvýšenému tlaku náročného makroekonomického prostředí a slabosti spotřebitelů, což zpomalí tempo jejího růstu.

Firma ve středu snížila hodnocení akcií Teladoc na prodejní z neutrální s cílovou cenou 25 USD, což znamená pokles o více než 36 % oproti závěru.

Podle Guggenheim společnost Teladoc získala velkou podporu díky počátkům pandemie Covid-19, která nyní slábne. Firma nyní vidí zpomalení růstu tržeb na přibližně 10 % v roce 2023, což je méně než konsenzuální odhady 15 % růstu.

"Poptávka po virtuální péči související s COVID-19 urychlila růst počtu členů, ale v důsledku toho společnost nyní očekává omezený růst počtu členů (v lednu 2022 vedení navrhovalo 1-5% roční růst počtu členů)," napsala Sandy Draperová ve středeční poznámce.

"Vzhledem k tomu, že počet osob, které mají pojištění TDOC, tvoří ~50 % trhu zdravotního pojištění hrazeného zaměstnavateli, dává na základě našich odhadů smysl, proč růst počtu členů pravděpodobně nebude významným faktorem pro základní činnost," dodala Draperová.

Zpomalení ve více oblastech podnikáníVzhledem k tomu by musel být produkt Primary360 společnosti Teladoc úspěšně přijat v letošním roce, aby splnil předpoklad růstu základního podnikání společnosti Guggenheim.

Společnost však uvedla, že Primary360 nebude v roce 2022 významným faktorem, ale v následujících letech se bude zvyšovat. Guggenheim rovněž vidí omezený růstový potenciál v sektorech InTouch a chronické péče společnosti Teladoc. Trendy BetterHelp se také zhoršují, protože američtí spotřebitelé stahují výdaje kvůli vysoké inflaci a potenciální nadcházející recesi. Tento segment představuje zhruba 40 % příjmů společnosti Teladoc v roce 2022.

Zdroj: Unsplash

"Vidíme, že BetterHelp si musí vybrat mezi "menším zlem": investovat do reklamy při horší návratnosti investic, nebo stáhnout reklamu a přidat méně nových uživatelů," napsal Draper.

Teladoc podle poznámky rovněž zaznamenává tlak při přepočtu EBITDA na volný peněžní tok, částečně kvůli vyšší kapitalizaci softwaru.

"V roce 2021 TDOC převedla téměř 50 % svého EBITDA na FCF," uvedl Draper. "V roce 2022 vidíme zpomalení na 24 % a v roce 2023 na 30 %."

Investiční svět s napětím vyhlíží hospodářské výsledky technologického giganta Nvidia, který v rámci nejdůležitější události sezóny odhalí svá čísla za...