Společnost Morgan Stanley snižuje cílovou cenu společnosti Meta

Společnost Meta čelí krátkodobým překážkám v růstu tržeb, a to díky tomu, že Američané tráví na jejích platformách méně času, a kvůli přechodu na stále nižší monetizaci angažovanosti z Reels, uvedla v pátek banka Morgan Stanley.

Firma snížila cílovou cenu mateřské společnosti Facebooku na 225 USD z 280 USD, ale ponechala si rating „overweight“. Nová cílová cena znamená nárůst o zhruba 29 % oproti čtvrtečnímu závěru na 174,66 USD za akcii.

Celkový čas strávený na Facebooku a Instagramu v USA ve druhém čtvrtletí meziročně klesl o 1 % a v červenci o 2 %, přičemž Instagram byl obzvláště silně zasažen, poznamenal analytik Brian Nowak. Dodal, že čas strávený na Instagramu se navíc rychle přesouvá směrem k nižšímu zpeněžení angažovanosti Reels.

Zdroj: Getty Images

„Náš základní scénář předpokládá, že Meta bude i nadále zaujímat rozvážný přístup k tempu, jakým zvyšuje reklamní zatížení Reels…, protože budování/škálování efektivních reklamních jednotek, které přinášejí výsledky na nových formátech zapojení (a ceny reklamních jednotek na aukčním trhu), může trvat dlouho,“ napsal.

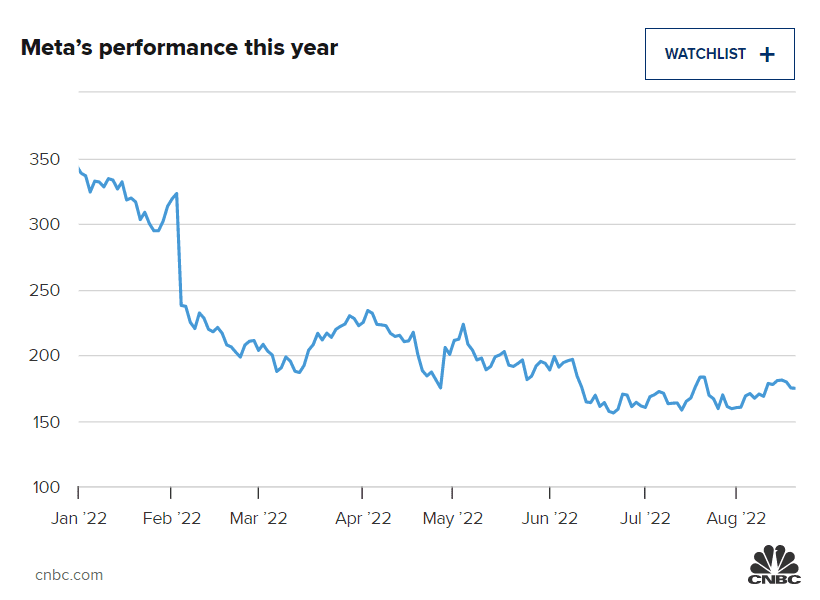

Akcie společnosti Meta se v tomto roce propadly o 48 %, protože společnost se potýká s problémy s udržením angažovanosti uživatelů uprostřed rostoucí konkurence ze strany konkurentů, jako je TikTok. Společnosti Meta také uškodily změny v zásadách ochrany osobních údajů v systému iOS společnosti Apple.

Nowak pro jistotu upozornil, že Meta se obchoduje s určitou slevou.

„Ačkoli Meta čelí nejistotě ohledně realizace, myslíme si, že se to více než odráží v ceně na současných úrovních, protože naše nová cílovka 225 USD implikuje zaplacení ~10x našeho EBITDA ’23… ~17% diskont vůči dlouhodobému průměru společnosti Meta,“ napsal.

Nowak rovněž uvedl, že nová cílová cena implikuje 0,7násobek poměru růstu a zisku, což představuje 20% diskont ve srovnání s obdobnými společnostmi, jako jsou Amazon, Alphabet a Netflix.

Společnost Meta čelí krátkodobým překážkám v růstu tržeb, a to díky tomu, že Američané tráví na jejích platformách méně času, a kvůli přechodu na stále nižší monetizaci angažovanosti z Reels, uvedla v pátek banka Morgan Stanley.

Firma snížila cílovou cenu mateřské společnosti Facebooku na 225 USD z 280 USD, ale ponechala si rating "overweight". Nová cílová cena znamená nárůst o zhruba 29 % oproti čtvrtečnímu závěru na 174,66 USD za akcii.

Celkový čas strávený na Facebooku a Instagramu v USA ve druhém čtvrtletí meziročně klesl o 1 % a v červenci o 2 %, přičemž Instagram byl obzvláště silně zasažen, poznamenal analytik Brian Nowak. Dodal, že čas strávený na Instagramu se navíc rychle přesouvá směrem k nižšímu zpeněžení angažovanosti Reels.

Zdroj: Getty Images

"Náš základní scénář předpokládá, že Meta bude i nadále zaujímat rozvážný přístup k tempu, jakým zvyšuje reklamní zatížení Reels…, protože budování/škálování efektivních reklamních jednotek, které přinášejí výsledky na nových formátech zapojení (a ceny reklamních jednotek na aukčním trhu), může trvat dlouho," napsal.

Akcie společnosti Meta se v tomto roce propadly o 48 %, protože společnost se potýká s problémy s udržením angažovanosti uživatelů uprostřed rostoucí konkurence ze strany konkurentů, jako je TikTok. Společnosti Meta také uškodily změny v zásadách ochrany osobních údajů v systému iOS společnosti Apple.

Nowak pro jistotu upozornil, že Meta se obchoduje s určitou slevou.

"Ačkoli Meta čelí nejistotě ohledně realizace, myslíme si, že se to více než odráží v ceně na současných úrovních, protože naše nová cílovka 225 USD implikuje zaplacení ~10x našeho EBITDA '23… ~17% diskont vůči dlouhodobému průměru společnosti Meta," napsal.

Nowak rovněž uvedl, že nová cílová cena implikuje 0,7násobek poměru růstu a zisku, což představuje 20% diskont ve srovnání s obdobnými společnostmi, jako jsou Amazon, Alphabet a Netflix.

Geopolitika jako příležitost a hledání skrytých klenotů Hodnotoví investoři nepřestávají hledat atraktivní nákupní příležitosti v těch nejodlehlejších koutech finančního trhu....