Nebo přinejmenším křik jestřábů býky neděsí, jakmile se jejich skřeky stanou tak známými, že znějí monotónně.

To je jeden ze způsobů, jak vysvětlit svižné 3,6% oživení akciového trhu v minulém týdnu, které následovalo po třech týdnech poklesu v řadě, když půl tuctu představitelů Federálního rezervního systému včetně předsedy a místopředsedy se zvonivou jasností slíbilo další výrazné zvýšení úrokových sazeb.

Chtějí, aby se krátkodobé sazby dostaly alespoň do blízkosti 4 % (ze současného rozpětí 2,25 až 2,5 %), přičemž 0,75 bodu z toho pravděpodobně přijde v příštím týdnu. Zatímco místopředsedkyně Lael Brainardová se zběžně zmínila o riziku přílišného utažení, guvernér Fedu Christopher Waller naznačil, že nezaměstnanost by mohla vzrůst až na 5 %, než by ho to zarazilo.

Mnoho z toho však nebylo nového a stejná stará varování vyvolávají méně strachu – zejména pro trh, který do týdne vstoupil zmítán úzkostí poté, co se odvíjela polovina rallye z červnového minima.

Zdroj: Bloomberg

Před dvěma týdny, těsně po varování předsedy Fedu Jeroma Powella před ekonomickou bolestí v Jackson Hole, tento sloupek tvrdil, že rychlý návrat do oněch červnových hlubin, kde index S&P 500 dosáhl dna na úrovni 3636, se zdá nepravděpodobný – částečně proto, že zeď obav už stála dost vysoko.

„Pravděpodobně by nebylo zapotřebí dalšího oslabení trhu nebo zavrčení Fedu, aby pesimismus opět dosáhl opačných extrémů,“ zněla výzva, a jak se stalo, S&P skutečně začal vytvářet tyto přeprodané a obávané podmínky s pouhým 2,5% dalším poklesem.

Počátkem minulého týdne klesl důvěryhodný index akciové expozice mezi taktickými profesionálními investory Národní asociace pro aktivní správu investic zpět k mnohaletým minimům.

Tato akce se rýmovala s tím, co globální stratég Bank of America Michael Hartnett nazval „děsivým“ rizikovým sentimentem, horečným objemem pojištění proti poklesu put-opcí nakoupených v posledních týdnech a (konečně) s určitým znatelným odlivem prostředků z akciových fondů.

Za týdenním návratem Nadměrný pesimismus a offsidové pozice stlačily tržní jaro, ale to se uvolnilo s pomocí příznivějších ekonomických vstupů, které udržují při životě vyhlídku na jakési měkké přistání pro tento cyklus.

Modely sledování HDP jsou pro aktuální čtvrtletí mírně pozitivní, růst počtu pracovních míst a žádostí o podporu v nezaměstnanosti byl zdravý, sektor služeb se drží, výdaje na spotřebitelské karty se drží. A – což je zásadní – téměř všechny sledované předstihové ukazatele inflace ukazují rozhodně níže, nejen benzin, ale i ojeté automobily, sazby za nákladní dopravu a letenky.

To pomáhá vysvětlit, proč trh dokáže akceptovat jestřábí napomenutí Fedu, že se neplánuje ani nepředpokládá žádná pauza ve zvyšování sazeb, a tvůrci politiky odmítají předpokládat jakoukoli pomoc inflaci.

Za prvé, vznášený cíl 4 % krátkodobých sazeb není příliš vzdálený ani vzdálený v čase, pravděpodobně bude na dosah na přelomu roku, a pokud bude inflace spolupracovat tím, že znatelně poklesne, změní se poselství z rychlého zvyšování sazeb na jejich udržování. Po vrcholu z počátku týdne na dvacetiletém maximu americký dolarový index v posledních dnech oslabil, což odráží chvilkové zastavení zpřísňování finančních podmínek a otevírá určitý denní prostor pro odraz přeprodaných akcií.

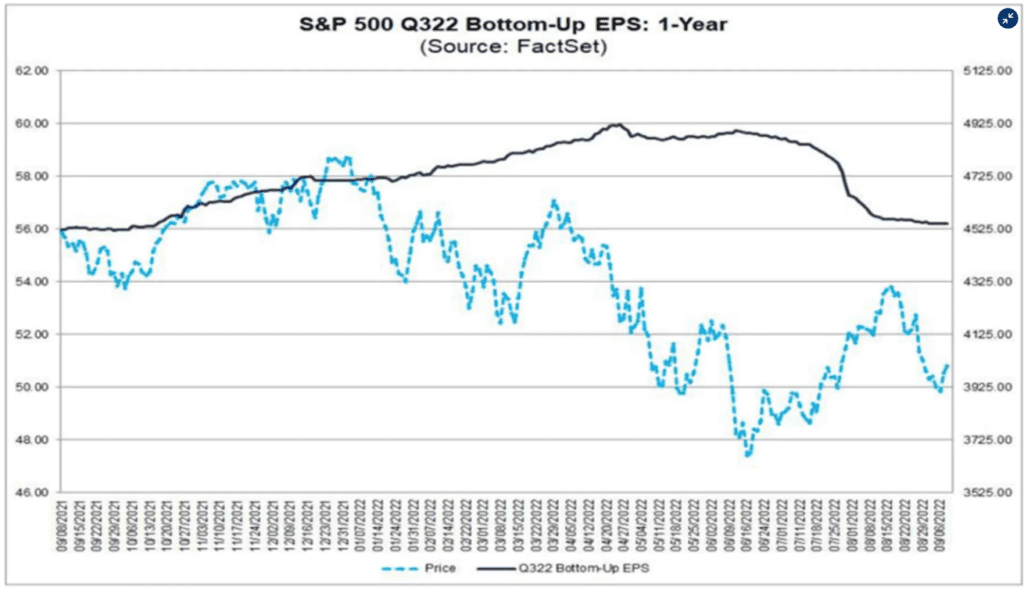

Předpovědi zisků pro aktuální čtvrtletí se snižují, i když zatím poměrně spořádaným způsobem, který pro trh, jenž se propadl maximálně o 23 % a zaznamenal nejhorší první pololetí za půl století, nepředstavuje velký šok.

Po víkendu, kdy se konal Svátek práce, panovaly obavy, že by se rušný program zářijových investorských konferencí mohl proměnit v litanii společností, které odhalují slabší obchodní trendy a snižují své ziskové vyhlídky. Žádné takové téma se však neobjevilo.

Stratégové Wells Fargo napsali: „Podle našich počtů se během tohoto prázdninového zkráceného týdne konalo jen ve Spojených státech (a v několika dalších zámořských zemích) přibližně 25 průmyslových konferencí sponzorovaných Streetem. Nezaznamenali jsme, že by se na těchto setkáních objevila nějaká významná varování ohledně zisků – což je pozitivní signál.“

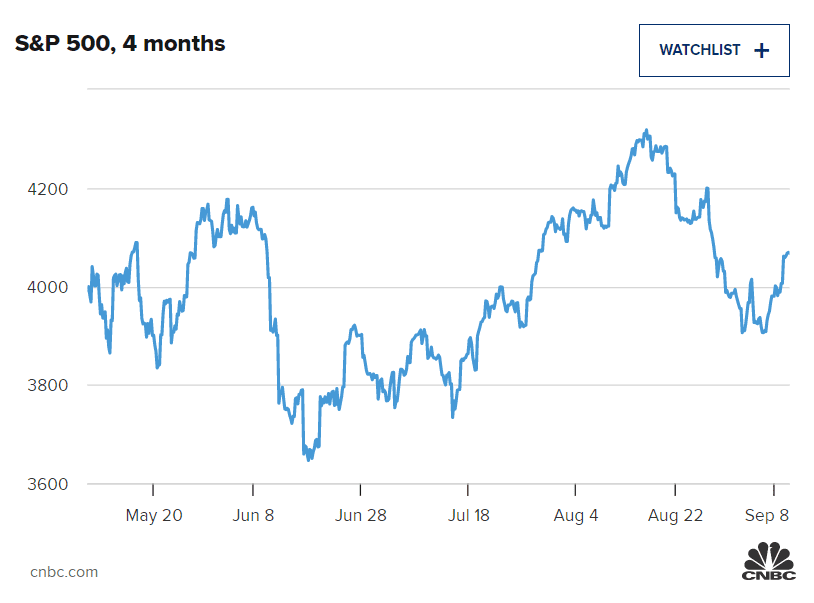

Obchodování se stále pohybuje v rozmezí Absence čerstvých špatných zpráv a krátkodobá odplata pro agresivně naladěné medvědy stačily k tomu, aby minulý týden zahájily rally, díky níž se index S&P dostal o 12 % nad své intradenní červnové minimum. A to dodalo grafu indexu vzhled možného konstruktivního nastavení, přičemž nedávná rally začala přibližně od vyššího květnového minima. (Finanční sektor S&P, sledovaný fondem Financial Select Sector ETF, má v podstatě stejnou formaci, která by se podle nadějí býků mohla vyvinout v tzv. reverzní dno typu hlava a ramena).

Přesto si ujasněme, že tento trh se pohybuje v obchodním rozpětí již od doby před Memorial Day. Nejvyšší hodnota indexu S&P 500 byla 10. května, tedy přesně před čtyřmi měsíci, 4068 bodů. V pátek uzavřel na úrovni 4067 – což je samo o sobě jen 10 bodů nad úrovní, kde uzavřel před dvěma týdny, v den Powellových „bolestivých“ poznámek v Jackson Hole.

To lze snadno považovat za projev odolnosti, i když býci mají ještě co dokazovat. Zatímco obecně měly indexy letos problémy s pozitivním vývojem, když výnos 10letého státního dluhopisu byl vysoko nad 3 %, tento vztah se možná uvolnil, vzhledem k tomu, že když byl naposledy 16. června na současné úrovni 3,3 %, Nasdaq Composite byl o 12 % níže.

Také úvěrové trhy se drží zkrátka, spready junk-bondů se stahují z nedávných maxim a udržují si určitý odstup od stresových hodnot. Minulý týden došlo k jedněm z nejsilnějších nových emisí podnikových dluhopisů v tomto roce, a to v hodnotě více než 50 miliard USD, což je známkou toho, že kapitálové trhy jsou stále otevřené.

Trh samozřejmě zůstává v dlouhodobějším klesajícím trendu a nachází se několik procent pod svým 200denním průměrem, což je hranice, která zastavila červnovou a srpnovou rallye. V letošním roce existuje vzorec inflexních bodů v polovině měsíce zhruba v období kolem expirace opcí, která je příští týden, a září si historicky drsnou pověst většinou vysloužilo v pozdější části měsíce.

A ano, jakkoli se nyní očekávají další pohyby sazeb, Fed pokračuje v utahování do nerovnovážné ekonomiky s ochromeným trhem s bydlením a s dalším zvýšením sazeb se pravděpodobně obrátí výnosová křivka 3měsíčních až 10letých státních dluhopisů, což je historicky spolehlivá předzvěst recese.

Jinými slovy, jednoznačný signál „vše v pořádku“ v dohledné době pravděpodobně nepřijde. Ale to se stává jen zřídka. Jedná se o poměrně bojovně zkoušený trh, jehož nedávná akce plně odpovídá chaotickému, nepravidelnému procesu potenciálního dosažení dna, který by vyžadoval nový, dosti vážný otřes, aby ohrozil úroveň maximálních ztrát od počátku roku.

Je těžké vyvolat větší přesvědčení v optimistickém případě, i když zůstává poněkud uklidňující, že se o to zřejmě málokdo pokouší.

Býci se nyní jestřábů nebojí. Nebo přinejmenším křik jestřábů býky neděsí, jakmile se jejich skřeky stanou tak známými, že znějí monotónně.

To je jeden ze způsobů, jak vysvětlit svižné 3,6% oživení akciového trhu v minulém týdnu, které následovalo po třech týdnech poklesu v řadě, když půl tuctu představitelů Federálního rezervního systému včetně předsedy a místopředsedy se zvonivou jasností slíbilo další výrazné zvýšení úrokových sazeb.

Chtějí, aby se krátkodobé sazby dostaly alespoň do blízkosti 4 % (ze současného rozpětí 2,25 až 2,5 %), přičemž 0,75 bodu z toho pravděpodobně přijde v příštím týdnu. Zatímco místopředsedkyně Lael Brainardová se zběžně zmínila o riziku přílišného utažení, guvernér Fedu Christopher Waller naznačil, že nezaměstnanost by mohla vzrůst až na 5 %, než by ho to zarazilo.

Mnoho z toho však nebylo nového a stejná stará varování vyvolávají méně strachu - zejména pro trh, který do týdne vstoupil zmítán úzkostí poté, co se odvíjela polovina rallye z červnového minima.

Zdroj: Bloomberg

Před dvěma týdny, těsně po varování předsedy Fedu Jeroma Powella před ekonomickou bolestí v Jackson Hole, tento sloupek tvrdil, že rychlý návrat do oněch červnových hlubin, kde index S&P 500 dosáhl dna na úrovni 3636, se zdá nepravděpodobný - částečně proto, že zeď obav už stála dost vysoko.

"Pravděpodobně by nebylo zapotřebí dalšího oslabení trhu nebo zavrčení Fedu, aby pesimismus opět dosáhl opačných extrémů," zněla výzva, a jak se stalo, S&P skutečně začal vytvářet tyto přeprodané a obávané podmínky s pouhým 2,5% dalším poklesem.

Počátkem minulého týdne klesl důvěryhodný index akciové expozice mezi taktickými profesionálními investory Národní asociace pro aktivní správu investic zpět k mnohaletým minimům.

Tato akce se rýmovala s tím, co globální stratég Bank of America Michael Hartnett nazval "děsivým" rizikovým sentimentem, horečným objemem pojištění proti poklesu put-opcí nakoupených v posledních týdnech a (konečně) s určitým znatelným odlivem prostředků z akciových fondů.

Za týdenním návratemNadměrný pesimismus a offsidové pozice stlačily tržní jaro, ale to se uvolnilo s pomocí příznivějších ekonomických vstupů, které udržují při životě vyhlídku na jakési měkké přistání pro tento cyklus.

Modely sledování HDP jsou pro aktuální čtvrtletí mírně pozitivní, růst počtu pracovních míst a žádostí o podporu v nezaměstnanosti byl zdravý, sektor služeb se drží, výdaje na spotřebitelské karty se drží. A - což je zásadní - téměř všechny sledované předstihové ukazatele inflace ukazují rozhodně níže, nejen benzin, ale i ojeté automobily, sazby za nákladní dopravu a letenky.

To pomáhá vysvětlit, proč trh dokáže akceptovat jestřábí napomenutí Fedu, že se neplánuje ani nepředpokládá žádná pauza ve zvyšování sazeb, a tvůrci politiky odmítají předpokládat jakoukoli pomoc inflaci.

Za prvé, vznášený cíl 4 % krátkodobých sazeb není příliš vzdálený ani vzdálený v čase, pravděpodobně bude na dosah na přelomu roku, a pokud bude inflace spolupracovat tím, že znatelně poklesne, změní se poselství z rychlého zvyšování sazeb na jejich udržování. Po vrcholu z počátku týdne na dvacetiletém maximu americký dolarový index v posledních dnech oslabil, což odráží chvilkové zastavení zpřísňování finančních podmínek a otevírá určitý denní prostor pro odraz přeprodaných akcií.

Předpovědi zisků pro aktuální čtvrtletí se snižují, i když zatím poměrně spořádaným způsobem, který pro trh, jenž se propadl maximálně o 23 % a zaznamenal nejhorší první pololetí za půl století, nepředstavuje velký šok.

Po víkendu, kdy se konal Svátek práce, panovaly obavy, že by se rušný program zářijových investorských konferencí mohl proměnit v litanii společností, které odhalují slabší obchodní trendy a snižují své ziskové vyhlídky. Žádné takové téma se však neobjevilo.

Stratégové Wells Fargo napsali: "Podle našich počtů se během tohoto prázdninového zkráceného týdne konalo jen ve Spojených státech (a v několika dalších zámořských zemích) přibližně 25 průmyslových konferencí sponzorovaných Streetem. Nezaznamenali jsme, že by se na těchto setkáních objevila nějaká významná varování ohledně zisků - což je pozitivní signál."

Obchodování se stále pohybuje v rozmezíAbsence čerstvých špatných zpráv a krátkodobá odplata pro agresivně naladěné medvědy stačily k tomu, aby minulý týden zahájily rally, díky níž se index S&P dostal o 12 % nad své intradenní červnové minimum. A to dodalo grafu indexu vzhled možného konstruktivního nastavení, přičemž nedávná rally začala přibližně od vyššího květnového minima. (Finanční sektor S&P, sledovaný fondem Financial Select Sector ETF, má v podstatě stejnou formaci, která by se podle nadějí býků mohla vyvinout v tzv. reverzní dno typu hlava a ramena).

Přesto si ujasněme, že tento trh se pohybuje v obchodním rozpětí již od doby před Memorial Day. Nejvyšší hodnota indexu S&P 500 byla 10. května, tedy přesně před čtyřmi měsíci, 4068 bodů. V pátek uzavřel na úrovni 4067 - což je samo o sobě jen 10 bodů nad úrovní, kde uzavřel před dvěma týdny, v den Powellových "bolestivých" poznámek v Jackson Hole.

To lze snadno považovat za projev odolnosti, i když býci mají ještě co dokazovat. Zatímco obecně měly indexy letos problémy s pozitivním vývojem, když výnos 10letého státního dluhopisu byl vysoko nad 3 %, tento vztah se možná uvolnil, vzhledem k tomu, že když byl naposledy 16. června na současné úrovni 3,3 %, Nasdaq Composite byl o 12 % níže.

Také úvěrové trhy se drží zkrátka, spready junk-bondů se stahují z nedávných maxim a udržují si určitý odstup od stresových hodnot. Minulý týden došlo k jedněm z nejsilnějších nových emisí podnikových dluhopisů v tomto roce, a to v hodnotě více než 50 miliard USD, což je známkou toho, že kapitálové trhy jsou stále otevřené.

Trh samozřejmě zůstává v dlouhodobějším klesajícím trendu a nachází se několik procent pod svým 200denním průměrem, což je hranice, která zastavila červnovou a srpnovou rallye. V letošním roce existuje vzorec inflexních bodů v polovině měsíce zhruba v období kolem expirace opcí, která je příští týden, a září si historicky drsnou pověst většinou vysloužilo v pozdější části měsíce.

A ano, jakkoli se nyní očekávají další pohyby sazeb, Fed pokračuje v utahování do nerovnovážné ekonomiky s ochromeným trhem s bydlením a s dalším zvýšením sazeb se pravděpodobně obrátí výnosová křivka 3měsíčních až 10letých státních dluhopisů, což je historicky spolehlivá předzvěst recese.

Jinými slovy, jednoznačný signál "vše v pořádku" v dohledné době pravděpodobně nepřijde. Ale to se stává jen zřídka. Jedná se o poměrně bojovně zkoušený trh, jehož nedávná akce plně odpovídá chaotickému, nepravidelnému procesu potenciálního dosažení dna, který by vyžadoval nový, dosti vážný otřes, aby ohrozil úroveň maximálních ztrát od počátku roku.

Je těžké vyvolat větší přesvědčení v optimistickém případě, i když zůstává poněkud uklidňující, že se o to zřejmě málokdo pokouší.

Geopolitika jako příležitost a hledání skrytých klenotů Hodnotoví investoři nepřestávají hledat atraktivní nákupní příležitosti v těch nejodlehlejších koutech finančního trhu....