To je jediná férová odpověď na otázku, zda se obrat vzhůru z minulého týdne – jakkoli byl prudký a vzácný svým rozsahem a rychlostí – ukáže jako důležitý bod obratu na trhu, nebo zda na něm vůbec záleží.

Takové věci se dají poznat pouze zpětně. V tuto chvíli odpověď doslova neexistuje – to, zda se trh obrátil, závisí na mnoha ekonomických událostech, nepředvídaných bleskových událostech a reakcích davu, které přijdou.

Kdyby šlo o čistě náhodnou záležitost, pak by obrat z 2,4% úvodního poklesu indexu S&P 500 ve čtvrtek po neuspokojivě vysoké zprávě o indexu spotřebitelských cen na 2,6% růst pravděpodobně nebyl rozhodujícím zlomem. Medvědí trhy mají koneckonců jen jedno konečné dno, ale mnoho prozatímních minim na své cestě.

Páteční enervující pokles, který se vzdal asi třetiny celého náběhu od čtvrtečního minima k pátečnímu maximu, trochu zvedl důkazní břemeno, i když ponechává na místě určitou naději, že nedávná minima byla v nákupní zóně pro některé cenově citlivé zájemce.

Pokud nikdo nemůže s jistotou tvrdit, že se jedná o import týdne, není to také rozhodující pro odvážné volání. Můžeme si alespoň projít to, co víme o tomto trhu a o tom, jak se tržní cykly obecněji vyvíjejí.

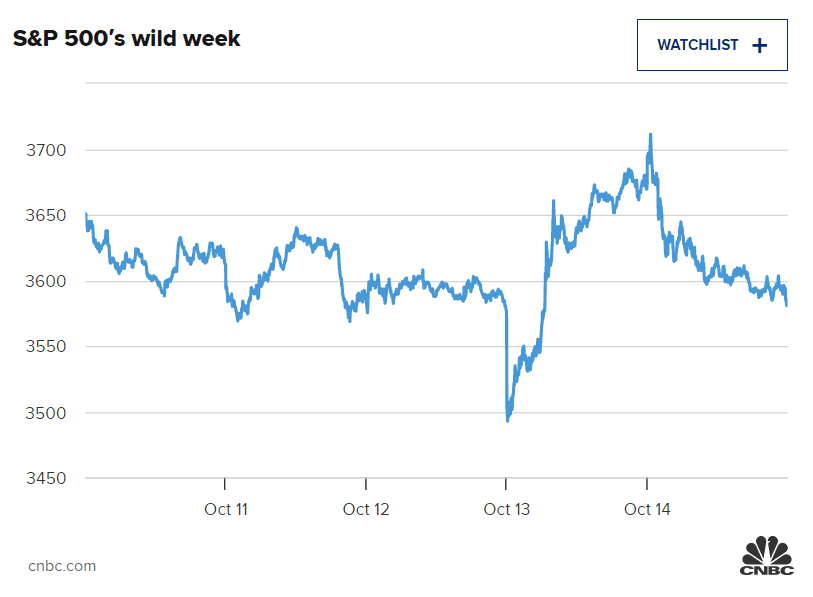

Vysvětlení čtvrtečního záhadného odrazu Jakkoli byla čtvrteční rallye CPI trhavá a nečekaná, odehrála se v logickém okamžiku a na intuitivním místě. Index S&P 500 se do čtvrtečního ranního minima 3491 propadl o 15 % oproti stavu před předchozí zprávou o CPI o měsíc dříve, klesal šest dní v řadě a na úrovni 3500 odevzdal přesně polovinu monstrózní rallye z Covid-crash minima z března 2020 na lednové historické maximum.

Což znamená, že páska byla přetažená a na tyto cenové úrovně se takticky zaměřovalo dost pozornosti jako na potenciální kulminační zónu posledního poklesu. Jak jsme zde uvedli minulý týden, 3500 je také 27% celková ztráta od maxima – medián historického poklesu pro medvědí trhy spojené s recesí a téměř přesně 15násobek forwardových zisků.

Zdroj: Unsplash

Přibližně 40 % celkového objemu obchodů se uskutečnilo s ETF, což je neobvykle vysoký podíl taktické aktivity shora dolů, která ukazuje na krytí krátkých pozic a rychlý záběr akciových expozic ze strany aktérů s rychlými penězi.

To neznamená, že bychom měli odmítnout pětiprocentní intradenní výkyv, který zahrnoval rozmezí indexů z předchozích tří dnů, jako čistě mechanický nebo bezvýznamný šum.

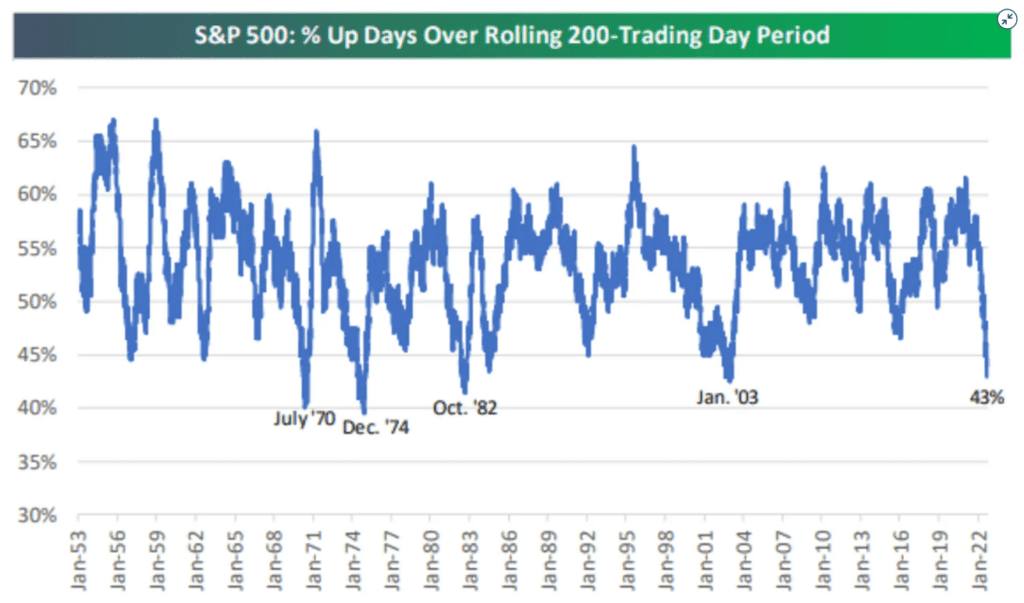

K takovým výkyvům často dochází, když se prodejci vyčerpají. Méně jednotlivých akcií indexu S&P 500 dosáhlo nového 52týdenního minima než v polovině června, i když samotný index podtrhl červnové minimum, což je skromný pozitivní záblesk. Jak spočítala společnost Bespoke Investment Group, jen zřídkakdy v posledních třech desetiletích byly dny růstu tak vzácné jako v poslední době. Předchozí extrémní minima na tomto grafu byla blízko pozoruhodných tržních minim, ne-li vždy přímo na nich.

Jednodenní nárůst na týdenní maximum a následné páteční propadnutí zpět pod 3600 pravděpodobně nestačilo k tomu, aby se rozplynul negativní sentiment nebo aby se všechny velké peníze, které byly špatně umístěny pro rally, znovu postavily na stranu. Proto se mezi vykladači dynamiky nabídky a poptávky po akciích hovoří o tom, že „obchod s bolestí“ pravděpodobně zůstane v nejbližší době na vzestupu, možná minimálně o dalších několik procent. To by znamenalo změnu.

Říjen známý svými dny A – ne že by někdo mohl zapomenout – je tu říjen, měsíc známý jak spalující volatilitou, tak talentem vytvářet dna. Almanach obchodníků s cennými papíry uvádí, že z 23 medvědích trhů indexu S&P 500 od druhé světové války jich sedm skončilo v říjnu. A šest měsíců začínajících v listopadu v roce, kdy se konají volby v polovině volebního období, bylo od roku 1950 vždy vyšších.

To lze dobře chápat jako směs pověr, náhod, nejasného sezónního rytmu a malého vzorku. A jistě, mechanické spouštěče odrazu a velmi dobře známé sezónní vlivy v zádech mohou způsobit, že se to zdá být spíše vynucené než organické. Ale precedens je takový, jaký je, a totéž by se dalo snadno říci o chmurném zářijovém sezónním rekordu, který se letos potvrdil.

Když trh ve třech čtvrtinách roku hodně klesal, v následujícím čtvrtletí a dvanácti měsících akcie zpravidla rostly – se světlou výjimkou roku 2008, kdy finanční systém zachvátila úvěrová krize a krutá recese. Podobný příběh platí i pro nákup akcií, když index S&P ztratil 25 % – i když pak trh šel o pořádný kus níže, v průměru trh o rok později rostl, a i když ne, škody za toto období byly mírné.

Zdroj: Reuters

Dávejte si pozor na to, co si přejete Paliativní sentiment, sezónní vzorec a dlouhodobé tendence k průměrné reverzi, které jsme zde zaznamenali, zdůrazňují, že v případě býků jde především o atmosféru. Opatrné nebo medvědí prvky jsou ty, které jsou přímo před trhem, vstupy do chuti riskovat a ocenění v reálném čase.

Zjednodušeně řečeno, stále se jedná o jasný a vytrvalý klesající trend, rallye nejsou za těchto okolností nijak zvlášť důvěryhodné. Předpovědi zisků se snižují. Indexu S&P 500 se od konce srpna nepodařilo při čtyřech pokusech dostat ani nad krátkodobý 20denní klouzavý průměr, naposledy v pátek.

Největší a nejrozšířenější akcie indexu – Nasdaq megahvězd, s výjimkou společnosti Apple – se stále jeví jako nejslabší. Téměř všechna překvapení z inflačních zpráv v uplynulém roce směřovala k růstu. Desetileté státní dluhopisy se vyšplhaly nad 4 % a představitelé Federálního rezervního systému nadále naznačují, že podle nich bude zapotřebí značná ekonomická bolest.

To u mnoha investorů vyvolává myšlení ve stylu „dávej si pozor, co si přeješ“, kdy krátkodobé pozastavení zpřísňování Fedu vidí pouze jako reakci na nějakou finanční nehodu. Logika je jasná a nikdo neví, jaká netěsnost by mohla v systému vzniknout (britský trh s penzemi a dluhopisy, hroutící se japonský jen). Jsem však ochoten naznačit, že hon na „černé labutě“ sám o sobě odráží jizvy z globální finanční krize z roku 2008 stejně jako vypočítavé hodnocení jasných a aktuálních nebezpečí.

Zdroj: Reuters

V roce 2008 přece každý investor a pozorovatel neříkal: „Pozor na opakování roku 2008“, jako to dělá nyní. Je varování varováním?

Kolik zbývá do výprodeje? Okolnosti naznačují, že bychom měli být opatrnější než obvykle, pokud jde o odhad, kolik času zbývá do konce tohoto období útlumu trhů a ekonomiky. Tento cyklus byl na cestě vzhůru a dolů idiosynkratický, nebo dokonce bezprecedentní. Nikdy předtím jsme nezažili bleskovou recesi zkrácenou masivní a včasnou fiskální a měnovou reakcí ani jsme se nevzpamatovali z 35% poklesu akciového trhu tak rychle jako v roce 2020.

Pokud se recese blíží, ale udeří až v roce 2023, zdálo by se, že trh dosáhl svého vrcholu „příliš brzy“ v lednu na základě běžných historických časů a nízká hodnota trhu nyní by se zdála „příliš brzy“ na základě vzorce, kdy akcie dosahují minima spíše během recese než před ní.

Několik desetiletí trvající klesající trend výnosů dluhopisů byl prolomen. Fed oprášil 40 let starý plán inflační války. Se sazbami na těchto úrovních jsme žili ještě nedávno, jistě, a ekonomiky a trhy se dokážou přizpůsobit. Ale nikdy předtím se sem sazby nedostaly z nuly nebo nerostly tak rychle (sazby hypoték ze 3 % na 7 % během šesti měsíců).

Lze věrohodně tvrdit, že velká část potřebného přenastavení ocenění, očekávání a rizikových profilů, ne-li vše, již byla provedena. Že velké a důležité akcie, jako je JP Morgan, Nike a Walt Disney klesly na tříleté bázi a byly zbaveny jakéhokoli pandemicko-stimulačního chmýří, které kdysi měly. Že trhy vždy dosáhnou dna dříve, než se ekonomika otočí, a indexy nemají tendenci trávit tolik času na konečných minimech, ať už leží kdekoli.

To všechno jsou důležité body. V poslední době jsem je několikrát vyslovil. Nikdo přesně neví, kdy na nich bude záležet.

„Možná.“

To je jediná férová odpověď na otázku, zda se obrat vzhůru z minulého týdne – jakkoli byl prudký a vzácný svým rozsahem a rychlostí – ukáže jako důležitý bod obratu na trhu, nebo zda na něm vůbec záleží.

Takové věci se dají poznat pouze zpětně. V tuto chvíli odpověď doslova neexistuje – to, zda se trh obrátil, závisí na mnoha ekonomických událostech, nepředvídaných bleskových událostech a reakcích davu, které přijdou.

Kdyby šlo o čistě náhodnou záležitost, pak by obrat z 2,4% úvodního poklesu indexu S&P 500 ve čtvrtek po neuspokojivě vysoké zprávě o indexu spotřebitelských cen na 2,6% růst pravděpodobně nebyl rozhodujícím zlomem. Medvědí trhy mají koneckonců jen jedno konečné dno, ale mnoho prozatímních minim na své cestě.

Páteční enervující pokles, který se vzdal asi třetiny celého náběhu od čtvrtečního minima k pátečnímu maximu, trochu zvedl důkazní břemeno, i když ponechává na místě určitou naději, že nedávná minima byla v nákupní zóně pro některé cenově citlivé zájemce.

Pokud nikdo nemůže s jistotou tvrdit, že se jedná o import týdne, není to také rozhodující pro odvážné volání. Můžeme si alespoň projít to, co víme o tomto trhu a o tom, jak se tržní cykly obecněji vyvíjejí.

Vysvětlení čtvrtečního záhadného odrazuJakkoli byla čtvrteční rallye CPI trhavá a nečekaná, odehrála se v logickém okamžiku a na intuitivním místě. Index S&P 500 se do čtvrtečního ranního minima 3491 propadl o 15 % oproti stavu před předchozí zprávou o CPI o měsíc dříve, klesal šest dní v řadě a na úrovni 3500 odevzdal přesně polovinu monstrózní rallye z Covid-crash minima z března 2020 na lednové historické maximum.

Což znamená, že páska byla přetažená a na tyto cenové úrovně se takticky zaměřovalo dost pozornosti jako na potenciální kulminační zónu posledního poklesu. Jak jsme zde uvedli minulý týden, 3500 je také 27% celková ztráta od maxima – medián historického poklesu pro medvědí trhy spojené s recesí a téměř přesně 15násobek forwardových zisků.

Přibližně 40 % celkového objemu obchodů se uskutečnilo s ETF, což je neobvykle vysoký podíl taktické aktivity shora dolů, která ukazuje na krytí krátkých pozic a rychlý záběr akciových expozic ze strany aktérů s rychlými penězi.

To neznamená, že bychom měli odmítnout pětiprocentní intradenní výkyv, který zahrnoval rozmezí indexů z předchozích tří dnů, jako čistě mechanický nebo bezvýznamný šum.

K takovým výkyvům často dochází, když se prodejci vyčerpají. Méně jednotlivých akcií indexu S&P 500 dosáhlo nového 52týdenního minima než v polovině června, i když samotný index podtrhl červnové minimum, což je skromný pozitivní záblesk. Jak spočítala společnost Bespoke Investment Group, jen zřídkakdy v posledních třech desetiletích byly dny růstu tak vzácné jako v poslední době. Předchozí extrémní minima na tomto grafu byla blízko pozoruhodných tržních minim, ne-li vždy přímo na nich.

Jednodenní nárůst na týdenní maximum a následné páteční propadnutí zpět pod 3600 pravděpodobně nestačilo k tomu, aby se rozplynul negativní sentiment nebo aby se všechny velké peníze, které byly špatně umístěny pro rally, znovu postavily na stranu. Proto se mezi vykladači dynamiky nabídky a poptávky po akciích hovoří o tom, že „obchod s bolestí“ pravděpodobně zůstane v nejbližší době na vzestupu, možná minimálně o dalších několik procent. To by znamenalo změnu.

Říjen známý svými dnyA – ne že by někdo mohl zapomenout – je tu říjen, měsíc známý jak spalující volatilitou, tak talentem vytvářet dna. Almanach obchodníků s cennými papíry uvádí, že z 23 medvědích trhů indexu S&P 500 od druhé světové války jich sedm skončilo v říjnu. A šest měsíců začínajících v listopadu v roce, kdy se konají volby v polovině volebního období, bylo od roku 1950 vždy vyšších.

To lze dobře chápat jako směs pověr, náhod, nejasného sezónního rytmu a malého vzorku. A jistě, mechanické spouštěče odrazu a velmi dobře známé sezónní vlivy v zádech mohou způsobit, že se to zdá být spíše vynucené než organické. Ale precedens je takový, jaký je, a totéž by se dalo snadno říci o chmurném zářijovém sezónním rekordu, který se letos potvrdil.

Když trh ve třech čtvrtinách roku hodně klesal, v následujícím čtvrtletí a dvanácti měsících akcie zpravidla rostly – se světlou výjimkou roku 2008, kdy finanční systém zachvátila úvěrová krize a krutá recese. Podobný příběh platí i pro nákup akcií, když index S&P ztratil 25 % – i když pak trh šel o pořádný kus níže, v průměru trh o rok později rostl, a i když ne, škody za toto období byly mírné.

Dávejte si pozor na to, co si přejetePaliativní sentiment, sezónní vzorec a dlouhodobé tendence k průměrné reverzi, které jsme zde zaznamenali, zdůrazňují, že v případě býků jde především o atmosféru. Opatrné nebo medvědí prvky jsou ty, které jsou přímo před trhem, vstupy do chuti riskovat a ocenění v reálném čase.

Zjednodušeně řečeno, stále se jedná o jasný a vytrvalý klesající trend, rallye nejsou za těchto okolností nijak zvlášť důvěryhodné. Předpovědi zisků se snižují. Indexu S&P 500 se od konce srpna nepodařilo při čtyřech pokusech dostat ani nad krátkodobý 20denní klouzavý průměr, naposledy v pátek.

Největší a nejrozšířenější akcie indexu – Nasdaq megahvězd, s výjimkou společnosti Apple – se stále jeví jako nejslabší. Téměř všechna překvapení z inflačních zpráv v uplynulém roce směřovala k růstu. Desetileté státní dluhopisy se vyšplhaly nad 4 % a představitelé Federálního rezervního systému nadále naznačují, že podle nich bude zapotřebí značná ekonomická bolest.

To u mnoha investorů vyvolává myšlení ve stylu „dávej si pozor, co si přeješ“, kdy krátkodobé pozastavení zpřísňování Fedu vidí pouze jako reakci na nějakou finanční nehodu. Logika je jasná a nikdo neví, jaká netěsnost by mohla v systému vzniknout . Jsem však ochoten naznačit, že hon na „černé labutě“ sám o sobě odráží jizvy z globální finanční krize z roku 2008 stejně jako vypočítavé hodnocení jasných a aktuálních nebezpečí.

V roce 2008 přece každý investor a pozorovatel neříkal: „Pozor na opakování roku 2008“, jako to dělá nyní. Je varování varováním?

Kolik zbývá do výprodeje?Okolnosti naznačují, že bychom měli být opatrnější než obvykle, pokud jde o odhad, kolik času zbývá do konce tohoto období útlumu trhů a ekonomiky. Tento cyklus byl na cestě vzhůru a dolů idiosynkratický, nebo dokonce bezprecedentní. Nikdy předtím jsme nezažili bleskovou recesi zkrácenou masivní a včasnou fiskální a měnovou reakcí ani jsme se nevzpamatovali z 35% poklesu akciového trhu tak rychle jako v roce 2020.

Pokud se recese blíží, ale udeří až v roce 2023, zdálo by se, že trh dosáhl svého vrcholu „příliš brzy“ v lednu na základě běžných historických časů a nízká hodnota trhu nyní by se zdála „příliš brzy“ na základě vzorce, kdy akcie dosahují minima spíše během recese než před ní.

Několik desetiletí trvající klesající trend výnosů dluhopisů byl prolomen. Fed oprášil 40 let starý plán inflační války. Se sazbami na těchto úrovních jsme žili ještě nedávno, jistě, a ekonomiky a trhy se dokážou přizpůsobit. Ale nikdy předtím se sem sazby nedostaly z nuly nebo nerostly tak rychle .

Lze věrohodně tvrdit, že velká část potřebného přenastavení ocenění, očekávání a rizikových profilů, ne-li vše, již byla provedena. Že velké a důležité akcie, jako je JP Morgan, Nike a Walt Disney klesly na tříleté bázi a byly zbaveny jakéhokoli pandemicko-stimulačního chmýří, které kdysi měly. Že trhy vždy dosáhnou dna dříve, než se ekonomika otočí, a indexy nemají tendenci trávit tolik času na konečných minimech, ať už leží kdekoli.

To všechno jsou důležité body. V poslední době jsem je několikrát vyslovil. Nikdo přesně neví, kdy na nich bude záležet.

Důležité informace

Upozornění pro uživatele

Veškeré informace a materiály zveřejněné na internetových stránkách

Burzovního Světa vycházejí z veřejně dostupných a důvěryhodných

zdrojů. Při jejich zpracování je postupováno s odbornou péčí a cílem

poskytovat čtenářům objektivní, aktuální a srozumitelné informace.

Obsah internetových stránek slouží výhradně k informačním a

vzdělávacím účelům. Nepředstavuje individuální investiční doporučení,

investiční poradenství ani nabídku či výzvu ke koupi nebo prodeji

konkrétních finančních nástrojů. Veškeré názory, odhady, prognózy

nebo očekávání uvedené v článcích vyjadřují informace dostupné v době

jejich zveřejnění a mohou se v čase měnit.

Investování na kapitálových trzích je spojeno s rizikem. Hodnota

investic může růst i klesat a návratnost investované částky není

zaručena. Minulé výnosy nejsou zárukou výnosů budoucích. Před

přijetím jakéhokoli investičního rozhodnutí doporučujeme posoudit

vlastní finanční situaci, investiční cíle a toleranci k riziku,

případně využít služeb licencovaného poskytovatele investičních

služeb.

Burzovní Svět nenese odpovědnost za investiční rozhodnutí učiněná na

základě informací zveřejněných na těchto internetových stránkách.

Diskusní příspěvky a komentáře zveřejněné uživateli vyjadřují názory

jejich autorů a nemusí odpovídat stanovisku provozovatele portálu.

Odesláním kontaktního formuláře nebo udělením příslušného souhlasu

bere uživatel na vědomí, že může být kontaktován obchodním partnerem

Burzovního Světa za účelem poskytnutí informací o investičních

službách nebo finančních nástrojích. Podrobnosti o zpracování

osobních údajů, využívání souborů cookies a obchodních partnerech jsou

uvedeny v příslušných dokumentech dostupných na těchto internetových

stránkách.

U jednotlivých článků mohou být uvedeny informace o použitých

zdrojích, datu původní analýzy nebo datu, ke kterému se vztahují

uvedené tržní údaje.

"Možná."

To je jediná férová odpověď na otázku, zda se obrat vzhůru z minulého týdne - jakkoli byl prudký a vzácný svým rozsahem a rychlostí - ukáže jako důležitý bod obratu na trhu, nebo zda na něm vůbec záleží.

Takové věci se dají poznat pouze zpětně. V tuto chvíli odpověď doslova neexistuje - to, zda se trh obrátil, závisí na mnoha ekonomických událostech, nepředvídaných bleskových událostech a reakcích davu, které přijdou.

Kdyby šlo o čistě náhodnou záležitost, pak by obrat z 2,4% úvodního poklesu indexu S&P 500 ve čtvrtek po neuspokojivě vysoké zprávě o indexu spotřebitelských cen na 2,6% růst pravděpodobně nebyl rozhodujícím zlomem. Medvědí trhy mají koneckonců jen jedno konečné dno, ale mnoho prozatímních minim na své cestě.

Páteční enervující pokles, který se vzdal asi třetiny celého náběhu od čtvrtečního minima k pátečnímu maximu, trochu zvedl důkazní břemeno, i když ponechává na místě určitou naději, že nedávná minima byla v nákupní zóně pro některé cenově citlivé zájemce.

Pokud nikdo nemůže s jistotou tvrdit, že se jedná o import týdne, není to také rozhodující pro odvážné volání. Můžeme si alespoň projít to, co víme o tomto trhu a o tom, jak se tržní cykly obecněji vyvíjejí.

Vysvětlení čtvrtečního záhadného odrazuJakkoli byla čtvrteční rallye CPI trhavá a nečekaná, odehrála se v logickém okamžiku a na intuitivním místě. Index S&P 500 se do čtvrtečního ranního minima 3491 propadl o 15 % oproti stavu před předchozí zprávou o CPI o měsíc dříve, klesal šest dní v řadě a na úrovni 3500 odevzdal přesně polovinu monstrózní rallye z Covid-crash minima z března 2020 na lednové historické maximum.

Což znamená, že páska byla přetažená a na tyto cenové úrovně se takticky zaměřovalo dost pozornosti jako na potenciální kulminační zónu posledního poklesu. Jak jsme zde uvedli minulý týden, 3500 je také 27% celková ztráta od maxima - medián historického poklesu pro medvědí trhy spojené s recesí a téměř přesně 15násobek forwardových zisků.

Přibližně 40 % celkového objemu obchodů se uskutečnilo s ETF, což je neobvykle vysoký podíl taktické aktivity shora dolů, která ukazuje na krytí krátkých pozic a rychlý záběr akciových expozic ze strany aktérů s rychlými penězi.

To neznamená, že bychom měli odmítnout pětiprocentní intradenní výkyv, který zahrnoval rozmezí indexů z předchozích tří dnů, jako čistě mechanický nebo bezvýznamný šum.

K takovým výkyvům často dochází, když se prodejci vyčerpají. Méně jednotlivých akcií indexu S&P 500 dosáhlo nového 52týdenního minima než v polovině června, i když samotný index podtrhl červnové minimum, což je skromný pozitivní záblesk. Jak spočítala společnost Bespoke Investment Group, jen zřídkakdy v posledních třech desetiletích byly dny růstu tak vzácné jako v poslední době. Předchozí extrémní minima na tomto grafu byla blízko pozoruhodných tržních minim, ne-li vždy přímo na nich.

Jednodenní nárůst na týdenní maximum a následné páteční propadnutí zpět pod 3600 pravděpodobně nestačilo k tomu, aby se rozplynul negativní sentiment nebo aby se všechny velké peníze, které byly špatně umístěny pro rally, znovu postavily na stranu. Proto se mezi vykladači dynamiky nabídky a poptávky po akciích hovoří o tom, že "obchod s bolestí" pravděpodobně zůstane v nejbližší době na vzestupu, možná minimálně o dalších několik procent. To by znamenalo změnu.

Říjen známý svými dnyA - ne že by někdo mohl zapomenout - je tu říjen, měsíc známý jak spalující volatilitou, tak talentem vytvářet dna. Almanach obchodníků s cennými papíry uvádí, že z 23 medvědích trhů indexu S&P 500 od druhé světové války jich sedm skončilo v říjnu. A šest měsíců začínajících v listopadu v roce, kdy se konají volby v polovině volebního období, bylo od roku 1950 vždy vyšších.

To lze dobře chápat jako směs pověr, náhod, nejasného sezónního rytmu a malého vzorku. A jistě, mechanické spouštěče odrazu a velmi dobře známé sezónní vlivy v zádech mohou způsobit, že se to zdá být spíše vynucené než organické. Ale precedens je takový, jaký je, a totéž by se dalo snadno říci o chmurném zářijovém sezónním rekordu, který se letos potvrdil.

Když trh ve třech čtvrtinách roku hodně klesal, v následujícím čtvrtletí a dvanácti měsících akcie zpravidla rostly - se světlou výjimkou roku 2008, kdy finanční systém zachvátila úvěrová krize a krutá recese. Podobný příběh platí i pro nákup akcií, když index S&P ztratil 25 % - i když pak trh šel o pořádný kus níže, v průměru trh o rok později rostl, a i když ne, škody za toto období byly mírné.

Dávejte si pozor na to, co si přejetePaliativní sentiment, sezónní vzorec a dlouhodobé tendence k průměrné reverzi, které jsme zde zaznamenali, zdůrazňují, že v případě býků jde především o atmosféru. Opatrné nebo medvědí prvky jsou ty, které jsou přímo před trhem, vstupy do chuti riskovat a ocenění v reálném čase.

Zjednodušeně řečeno, stále se jedná o jasný a vytrvalý klesající trend, rallye nejsou za těchto okolností nijak zvlášť důvěryhodné. Předpovědi zisků se snižují. Indexu S&P 500 se od konce srpna nepodařilo při čtyřech pokusech dostat ani nad krátkodobý 20denní klouzavý průměr, naposledy v pátek.

Největší a nejrozšířenější akcie indexu - Nasdaq megahvězd, s výjimkou společnosti Apple - se stále jeví jako nejslabší. Téměř všechna překvapení z inflačních zpráv v uplynulém roce směřovala k růstu. Desetileté státní dluhopisy se vyšplhaly nad 4 % a představitelé Federálního rezervního systému nadále naznačují, že podle nich bude zapotřebí značná ekonomická bolest.

To u mnoha investorů vyvolává myšlení ve stylu "dávej si pozor, co si přeješ", kdy krátkodobé pozastavení zpřísňování Fedu vidí pouze jako reakci na nějakou finanční nehodu. Logika je jasná a nikdo neví, jaká netěsnost by mohla v systému vzniknout (britský trh s penzemi a dluhopisy, hroutící se japonský jen). Jsem však ochoten naznačit, že hon na "černé labutě" sám o sobě odráží jizvy z globální finanční krize z roku 2008 stejně jako vypočítavé hodnocení jasných a aktuálních nebezpečí.

V roce 2008 přece každý investor a pozorovatel neříkal: "Pozor na opakování roku 2008", jako to dělá nyní. Je varování varováním?

Kolik zbývá do výprodeje?Okolnosti naznačují, že bychom měli být opatrnější než obvykle, pokud jde o odhad, kolik času zbývá do konce tohoto období útlumu trhů a ekonomiky. Tento cyklus byl na cestě vzhůru a dolů idiosynkratický, nebo dokonce bezprecedentní. Nikdy předtím jsme nezažili bleskovou recesi zkrácenou masivní a včasnou fiskální a měnovou reakcí ani jsme se nevzpamatovali z 35% poklesu akciového trhu tak rychle jako v roce 2020.

Pokud se recese blíží, ale udeří až v roce 2023, zdálo by se, že trh dosáhl svého vrcholu "příliš brzy" v lednu na základě běžných historických časů a nízká hodnota trhu nyní by se zdála "příliš brzy" na základě vzorce, kdy akcie dosahují minima spíše během recese než před ní.

Několik desetiletí trvající klesající trend výnosů dluhopisů byl prolomen. Fed oprášil 40 let starý plán inflační války. Se sazbami na těchto úrovních jsme žili ještě nedávno, jistě, a ekonomiky a trhy se dokážou přizpůsobit. Ale nikdy předtím se sem sazby nedostaly z nuly nebo nerostly tak rychle (sazby hypoték ze 3 % na 7 % během šesti měsíců).

Lze věrohodně tvrdit, že velká část potřebného přenastavení ocenění, očekávání a rizikových profilů, ne-li vše, již byla provedena. Že velké a důležité akcie, jako je JP Morgan, Nike a Walt Disney klesly na tříleté bázi a byly zbaveny jakéhokoli pandemicko-stimulačního chmýří, které kdysi měly. Že trhy vždy dosáhnou dna dříve, než se ekonomika otočí, a indexy nemají tendenci trávit tolik času na konečných minimech, ať už leží kdekoli.

To všechno jsou důležité body. V poslední době jsem je několikrát vyslovil. Nikdo přesně neví, kdy na nich bude záležet.

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Bullionářovo odpolední menu

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Nejsilnější třídenní růst za 26 let Akcie společnosti Microsoft Corporation (MSFT) uzavřely mimořádně silnou třídenní sérii, během níž vzrostly celkem...