Microsoft a Alphabet, dvě nesporné těžké váhy akciového trhu, v úterý po uzavření trhu oznámily výsledky hospodaření a obě zklamaly.

Nevýrazné výsledky dvou nejspolehlivějších jmen na Wall Street jsou odrazem přetrvávajících negativních makro faktorů, včetně oslabujícího ekonomického pozadí, desetiletí vysoké inflace a silného dolaru.

Navzdory neuspokojivým výsledkům to však nevypadá, že by se z těchto společností s bilionovými tržbami náhle staly šmejdi. Jak ví každý investor, který stojí za to, když se akcie společností s pevnými základy propadnou, může nastat ten správný čas se na ně vrhnout. Někteří odborníci z ulice to nyní doporučují, i když si jsou vědomi současných protivětrů.

Zdroj: Getty Images

Podívejme se tedy blíže na to, co se stalo s těmito dvěma giganty v posledním čtvrtletí, a zjistěme, proč by podle těchto analytiků měli investoři zůstat v jejich koutě. S pomocí databáze TipRanks se také můžeme podívat na aktuální náladu zbytku Wall Street.

Microsoft (MSFT)

S tržní kapitalizací 1,72 bilionu dolarů se Microsoft řadí na 2. místo v žebříčku nejhodnotnějších společností na světě, ale ani to ho neudělalo imunním vůči medvědímu prostředí; po poobchodní krizi se akcie nyní nacházejí v záporném teritoriu 31 % za celý rok, protože investory výsledky za první fiskální čtvrtletí nenadchly.

Zdroj: Getty Images

Na první pohled to však vypadá trochu zvláštně, protože technologický gigant překonal odhady jak na horní, tak na dolní hranici. Tržby dosáhly 50,1 miliardy dolarů a překonaly odhady analytiků o 410 milionů dolarů, zatímco společnost vykázala zisk na akcii ve výši 2,35 USD, což je o 0,06 USD více, než činil konsenzuální odhad 2,29 USD.

Překonané výsledky však zakrývají několik znepokojivých událostí. Na pozadí slabého trhu s osobními počítači a silného dolaru vzrostly tržby meziročně pouze o 10,6 %, což představuje nejpomalejší čtvrtletní růst tržeb za posledních 5 let. A navzdory lepšímu výsledku hospodaření, který činil 17,6 miliardy dolarů, čistý příjem představoval 14% pokles oproti stejnému období před rokem.

Vzhledem k nadějím vkládaným do stále rostoucích cloudových služeb Azure společnosti Microsoft, které mají kompenzovat jiné problémy, se ani v tomto segmentu nedařilo; jeho 35% růst tržeb se může zdát zdravý, ale představoval zpomalení a byl pod očekáváním analytiků.

Co se týče výhledu, společnost sice předpokládá, že tržby v tomto fiskálním roce vzrostou dvouciferným tempem, přesné odhady zisku nebo tržeb pro současné druhé čtvrtletí ani pro celý rok však nebyly zveřejněny. Microsoft zároveň varoval, že protivětry se pravděpodobně v dohledné době nezmírní.

Nicméně i při zohlednění současných problémů zůstává Keith Weiss z Morgan Stanley optimistický ohledně dlouhodobých vyhlídek společnosti.

„Sečteno a podtrženo,“ uvedl pětihvězdičkový analytik, „ačkoli větší cyklické zatížení snižuje naše odhady zisku na akcii v roce 23, zůstáváme pevně přesvědčeni o dlouhodobém sekulárním růstu společnosti Microsoft, který podle naší prognózy povede v příštích pěti letech k celkovému výnosu ve výši desítek, což rámuje atraktivní poměr rizika a výnosu s akciemi obchodovanými za 23násobek našeho zisku na akcii v roce 23.“

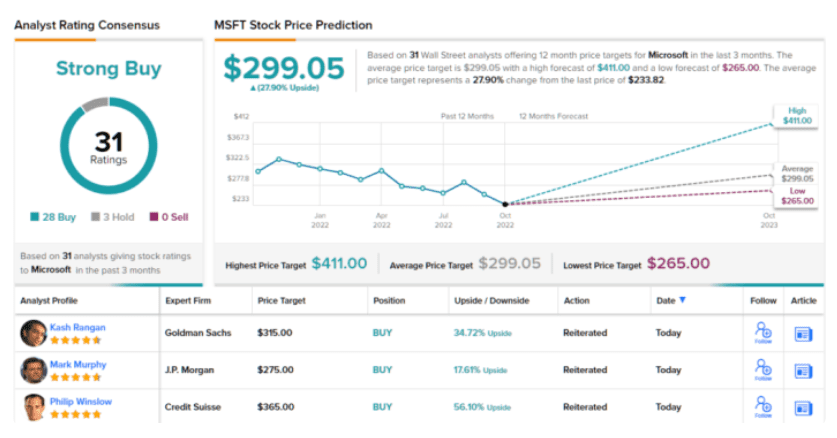

Weiss zůstává u ratingu Overweight, ačkoli došlo ke snížení cílové ceny z 325 USD na 307 USD. Přesto je zde růst o ~31 % ze současných úrovní.

Wall Street zůstává většinou na straně technologického giganta; na základě 28 kupujících oproti 3 držícím se akcie pyšní konsenzuálním hodnocením Strong Buy. Průměrná cílová hodnota 299,05 USD naznačuje, že akcie mají v příštím roce prostor pro ~28% růst.

Alphabet (GOOGL)

Na seznamu burzovních gigantů se Alphabet s tržní kapitalizací 1,24 bilionu dolarů nachází těsně pod Microsoftem a v roce 2022 zažil těžkou jízdu, když se jeho akcie v letošním roce propadly o 34 %.

Zatímco však akcie Microsoftu mohly dostat od investorů chladnou hlavu, přestože v daném čtvrtletí překonaly očekávání, společnosti Alphabet se nepodařil ani tento kousek.

Společnost vyslala varovný výstřel všem provozovatelům v oblasti digitální reklamy a kromě dočasného poklesu v souvislosti s pandemií dosáhla nejpomalejšího tempa růstu od roku 2013. Tržby se vyšplhaly o pouhých 6 % na 69,09 miliardy dolarů, čímž zaostaly za očekáváním Wall Street ve výši 70,7 miliardy dolarů.

Zdroj: Pixabay

Čistý zisk klesl z 18,94 miliardy USD ve stejném období před rokem na 13,9 miliardy USD, když společnost dosáhla zředěného zisku na akcii ve výši 1,06 USD oproti konsensuálnímu odhadu 1,25 USD.

Zklamání přinesly ukazatele napříč celým spektrem. Tržby z vyhledávání Google vzrostly jen o 4,2 % na 39,5 miliardy USD, což je o určitý odstup pod předpokládaným 8% růstem a představuje první případ poklesu od roku 2020, kdy začala vykazovat samostatné metriky pro tuto jednotku, reklama na YouTube klesla o 2 % na 7,1 miliardy USD. Analytici očekávali nárůst o 4,4 %.

Trh mohly výsledky a dopad, který pocítily akcie vystavené digitální reklamě, vyděsit, ale Youssef Squali ze společnosti Truist měl pro znejistěné investory uklidňující slova.

Pětihvězdičkový analytik napsal: „Ačkoli výsledky vyhledávání v horní linii nesplnily konsenzuální odhady a růst se zpomalil kvůli náročným meziročním srovnáním a oslabujícímu makroprostředí, výjimečné postavení společnosti Google jako motoru globální digitální ekonomiky ji podle našeho názoru udržuje odolnější než ostatní platformy. Jsme přesvědčeni, že vyhledávání Google zůstává jednou z nejdůležitějších strategií získávání zákazníků a růstu pro inzerenty, kteří i přes oslabení globální ekonomiky nadále inzerují ve vyhledávání, ne-li nejdůležitější…“

„Díky závazku mgt omezit nábor zaměstnanců a zaměřit investice na nejvyšší růstové priority v reakci na současnou nejistou makroprodukci očekáváme, že růst tržeb se v průběhu roku 2023 opět zrychlí a pokles marží se normalizuje, což vytvoří přesvědčivý důvod pro akcie v podmínkách N/M,“ dodal analytik.

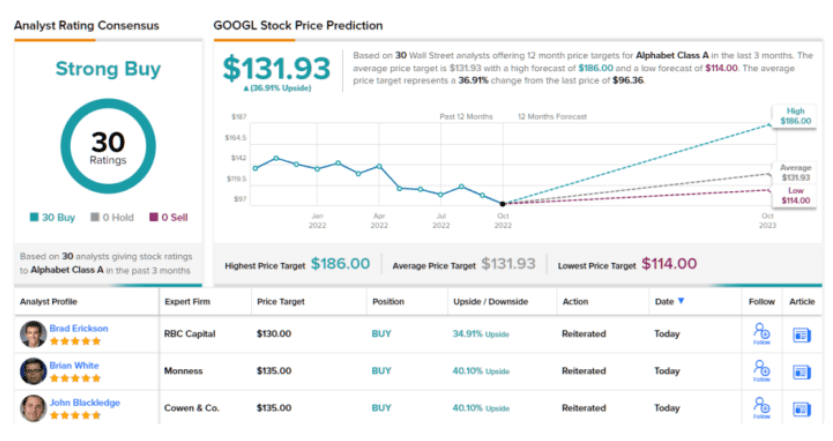

Squali proto zůstává u ratingu Buy, i když cílovou cenu snižuje ze 136 na 130 USD. Investoři očekávají výnosy ve výši 35 % ze současných úrovní.

Výsledky příliš nezměnily jednoznačně pozitivní postoj Wall’s Street ke společnosti GOOGL; akcie si nárokují konsenzuální hodnocení Strong Buy, založené na jednomyslném hodnocení 30 Buy. Prognóza počítá s ročním ziskem ~37 % vzhledem k tomu, že průměrná cílová cena činí 131,93 USD.

Není v zemi technologických gigantů vše v pořádku? Microsoft a Alphabet, dvě nesporné těžké váhy akciového trhu, v úterý po uzavření trhu oznámily výsledky hospodaření a obě zklamaly.

Nevýrazné výsledky dvou nejspolehlivějších jmen na Wall Street jsou odrazem přetrvávajících negativních makro faktorů, včetně oslabujícího ekonomického pozadí, desetiletí vysoké inflace a silného dolaru.

Navzdory neuspokojivým výsledkům to však nevypadá, že by se z těchto společností s bilionovými tržbami náhle staly šmejdi. Jak ví každý investor, který stojí za to, když se akcie společností s pevnými základy propadnou, může nastat ten správný čas se na ně vrhnout. Někteří odborníci z ulice to nyní doporučují, i když si jsou vědomi současných protivětrů.

Zdroj: Getty Images

Podívejme se tedy blíže na to, co se stalo s těmito dvěma giganty v posledním čtvrtletí, a zjistěme, proč by podle těchto analytiků měli investoři zůstat v jejich koutě. S pomocí databáze TipRanks se také můžeme podívat na aktuální náladu zbytku Wall Street.

Microsoft (MSFT)

S tržní kapitalizací 1,72 bilionu dolarů se Microsoft řadí na 2. místo v žebříčku nejhodnotnějších společností na světě, ale ani to ho neudělalo imunním vůči medvědímu prostředí; po poobchodní krizi se akcie nyní nacházejí v záporném teritoriu 31 % za celý rok, protože investory výsledky za první fiskální čtvrtletí nenadchly.

Zdroj: Getty Images

Na první pohled to však vypadá trochu zvláštně, protože technologický gigant překonal odhady jak na horní, tak na dolní hranici. Tržby dosáhly 50,1 miliardy dolarů a překonaly odhady analytiků o 410 milionů dolarů, zatímco společnost vykázala zisk na akcii ve výši 2,35 USD, což je o 0,06 USD více, než činil konsenzuální odhad 2,29 USD.

Překonané výsledky však zakrývají několik znepokojivých událostí. Na pozadí slabého trhu s osobními počítači a silného dolaru vzrostly tržby meziročně pouze o 10,6 %, což představuje nejpomalejší čtvrtletní růst tržeb za posledních 5 let. A navzdory lepšímu výsledku hospodaření, který činil 17,6 miliardy dolarů, čistý příjem představoval 14% pokles oproti stejnému období před rokem.

Vzhledem k nadějím vkládaným do stále rostoucích cloudových služeb Azure společnosti Microsoft, které mají kompenzovat jiné problémy, se ani v tomto segmentu nedařilo; jeho 35% růst tržeb se může zdát zdravý, ale představoval zpomalení a byl pod očekáváním analytiků.

Co se týče výhledu, společnost sice předpokládá, že tržby v tomto fiskálním roce vzrostou dvouciferným tempem, přesné odhady zisku nebo tržeb pro současné druhé čtvrtletí ani pro celý rok však nebyly zveřejněny. Microsoft zároveň varoval, že protivětry se pravděpodobně v dohledné době nezmírní.

Nicméně i při zohlednění současných problémů zůstává Keith Weiss z Morgan Stanley optimistický ohledně dlouhodobých vyhlídek společnosti.

"Sečteno a podtrženo," uvedl pětihvězdičkový analytik, "ačkoli větší cyklické zatížení snižuje naše odhady zisku na akcii v roce 23, zůstáváme pevně přesvědčeni o dlouhodobém sekulárním růstu společnosti Microsoft, který podle naší prognózy povede v příštích pěti letech k celkovému výnosu ve výši desítek, což rámuje atraktivní poměr rizika a výnosu s akciemi obchodovanými za 23násobek našeho zisku na akcii v roce 23."

Weiss zůstává u ratingu Overweight, ačkoli došlo ke snížení cílové ceny z 325 USD na 307 USD. Přesto je zde růst o ~31 % ze současných úrovní.

Wall Street zůstává většinou na straně technologického giganta; na základě 28 kupujících oproti 3 držícím se akcie pyšní konsenzuálním hodnocením Strong Buy. Průměrná cílová hodnota 299,05 USD naznačuje, že akcie mají v příštím roce prostor pro ~28% růst.

Alphabet (GOOGL)

Na seznamu burzovních gigantů se Alphabet s tržní kapitalizací 1,24 bilionu dolarů nachází těsně pod Microsoftem a v roce 2022 zažil těžkou jízdu, když se jeho akcie v letošním roce propadly o 34 %.

Zatímco však akcie Microsoftu mohly dostat od investorů chladnou hlavu, přestože v daném čtvrtletí překonaly očekávání, společnosti Alphabet se nepodařil ani tento kousek.

Společnost vyslala varovný výstřel všem provozovatelům v oblasti digitální reklamy a kromě dočasného poklesu v souvislosti s pandemií dosáhla nejpomalejšího tempa růstu od roku 2013. Tržby se vyšplhaly o pouhých 6 % na 69,09 miliardy dolarů, čímž zaostaly za očekáváním Wall Street ve výši 70,7 miliardy dolarů.

Zdroj: Pixabay

Čistý zisk klesl z 18,94 miliardy USD ve stejném období před rokem na 13,9 miliardy USD, když společnost dosáhla zředěného zisku na akcii ve výši 1,06 USD oproti konsensuálnímu odhadu 1,25 USD.

Zklamání přinesly ukazatele napříč celým spektrem. Tržby z vyhledávání Google vzrostly jen o 4,2 % na 39,5 miliardy USD, což je o určitý odstup pod předpokládaným 8% růstem a představuje první případ poklesu od roku 2020, kdy začala vykazovat samostatné metriky pro tuto jednotku, reklama na YouTube klesla o 2 % na 7,1 miliardy USD. Analytici očekávali nárůst o 4,4 %.

Trh mohly výsledky a dopad, který pocítily akcie vystavené digitální reklamě, vyděsit, ale Youssef Squali ze společnosti Truist měl pro znejistěné investory uklidňující slova.

Pětihvězdičkový analytik napsal: "Ačkoli výsledky vyhledávání v horní linii nesplnily konsenzuální odhady a růst se zpomalil kvůli náročným meziročním srovnáním a oslabujícímu makroprostředí, výjimečné postavení společnosti Google jako motoru globální digitální ekonomiky ji podle našeho názoru udržuje odolnější než ostatní platformy. Jsme přesvědčeni, že vyhledávání Google zůstává jednou z nejdůležitějších strategií získávání zákazníků a růstu pro inzerenty, kteří i přes oslabení globální ekonomiky nadále inzerují ve vyhledávání, ne-li nejdůležitější…"

"Díky závazku mgt omezit nábor zaměstnanců a zaměřit investice na nejvyšší růstové priority v reakci na současnou nejistou makroprodukci očekáváme, že růst tržeb se v průběhu roku 2023 opět zrychlí a pokles marží se normalizuje, což vytvoří přesvědčivý důvod pro akcie v podmínkách N/M," dodal analytik.

Squali proto zůstává u ratingu Buy, i když cílovou cenu snižuje ze 136 na 130 USD. Investoři očekávají výnosy ve výši 35 % ze současných úrovní.

Výsledky příliš nezměnily jednoznačně pozitivní postoj Wall's Street ke společnosti GOOGL; akcie si nárokují konsenzuální hodnocení Strong Buy, založené na jednomyslném hodnocení 30 Buy. Prognóza počítá s ročním ziskem ~37 % vzhledem k tomu, že průměrná cílová cena činí 131,93 USD.

Šanghajská společnost FourSemi se etablovala jako přední výrobce specializovaných polovodičových čipů pro oblast inteligentního audia a haptické odezvy.