Jsou obrazem spolehlivého pohotovostního režimu, rozumné defenzivní hry, kterou investoři využívají, když se trhy obracejí k jihu. Dividentové akcie obvykle nevykazují tak extrémní výkyvy jako širší trhy a nabízejí stabilní příjem bez ohledu na to, kam se trhy vyvíjejí. A nejsou to jen drobní investoři, kdo se přesouvá do dividendových akcií.

Sharon Hillová, spoluvedoucí fondu Vanguard Equity Income Fund, jehož hodnota činí 48 miliard dolarů a který si vybudoval úspěch a pověst fondu přinášejícího pozitivní výsledky, vidí spoustu příležitostí pro investory, a to i přes skutečnost, že se pravděpodobně blíží ekonomický pokles. Jako způsob, jak přečkat tuto bouři, doporučuje silné dividendové výplatce s tím, že diverzifikované akcie jsou schopny kompenzovat inflaci – a to i v případě, že inflace přesahuje 8 %.

„Růst dividend je jednou z mála věcí, které drží krok s inflací, když se podíváte zpět a podíváte se na desetiletí. Když se vrátíte zpět a podíváte se na 70. a 80. léta – což je poslední období, kdy můžete najít nějakou výraznou inflaci – vidíte, že růst dividend s ní v podstatě držel krok,“ vysvětlila Hillová.

Analytici z ulice se řídí názorem Hillové a zároveň se blíže zaměřují na některé dividendové šampiony. Líbí se jim, co vidí na těchto akciích, které mají za sebou spolehlivé výplaty dividend a výnosy, které nabízejí určitou izolaci od vlivu inflace, jež snižuje příjmy. Pomocí platformy TipRanks jsme vybrali podrobnosti o dvou z těchto společností s vysokým výnosem a podíváme se na ně spolu s komentáři analytiků z Wall Street.

Zdroj: Getty Images

Plains All American Pipeline (PAA)

Začneme v energetickém průmyslu, a to u středně velké společnosti Plains All American Pipeline. Střední společnosti působí mezi hlavami vrtů a zákazníky a provozují sítě ropovodů, skladovacích nádrží, přepravních uzlů, rafinérií a dalších aktiv, včetně železničních cisteren a říčních bárek, které jsou optimalizovány pro přepravu ropy, rafinovaných ropných produktů, zemního plynu a kapalného zemního plynu. Společnost Plains All American disponuje právě takovou sítí aktiv, která zahrnuje více než 18 000 mil ropovodů pro ropu a zemní plyn spolu se skladovacími nádržemi a terminály.

Síť společnosti se rozkládá od severní Alberty až po pobřeží Guld, v oblasti Velkých jezer a zálivu Chesapeake a v jižní Kalifornii. Kromě toho společnost vlastní a provozuje více než 2 100 nákladních automobilů a návěsů a přibližně 6 000 železničních vozů, a to jak ropných cisteren, tak přepravníků NGL.

To vše dává dohromady společnost s obratem 8,36 miliardy dolarů, která v loňském roce vydělala celkem 42,7 miliardy dolarů. V letošním roce již tržby za první pololetí dosáhly 30,1 miliardy dolarů, čímž je společnost na dobré cestě překonat celkovou horní hranici roku 2021. Tržby ve druhém čtvrtletí, které bylo zveřejněno jako poslední, dosáhly 16,3 miliardy dolarů, což představuje meziroční nárůst o 59 %. Společnost Plains All American vykázala postupný nárůst tržeb v každém z posledních 8 čtvrtletí.

Co se týče výsledku hospodaření, společnost PAA vykázala ve 2. čtvrtletí 22 centů zředěného zisku na akcii, což je mnohem lepší výsledek než ve 2Q21, kdy společnost vykázala čistou ztrátu na akcii ve výši 37 centů.

Jak lze očekávat na základě solidních výsledků tržeb a zisku, PAA ve druhém čtvrtletí vykázala také solidní hotovostní pozici, přičemž celková hotovostní aktiva k 30. červnu 2022 meziročně vzrostla o 8,6 % a dosáhla 6,66 miliardy USD. Společnost přinesla ve 2Q22 čistou hotovost z provozní činnosti ve výši 792 milionů USD.

Pro investory do dividend se tyto výsledky promítají do velkorysé výplaty dividendy na kmenové akcie ve výši 21,75 centů, tedy téměř celého zředěného zisku na akcii. Dividenda z kmenových akcií činí ročně 87 centů na akcii a při současných cenách dává akciím výnos 7,3 %. Tento výnos je více než trojnásobkem průměrného dividendového výnosu, který lze nalézt mezi firmami kótovanými na burze S&P – a je v rozmezí 1 procentního bodu aktuální míry inflace, což z něj činí rozumnou volbu pro investory, kteří hledají ochranu před růstem cen.

S takovým zázemím není divu, že PAA sklízí nadšené ohlasy analytiků. Mezi býky patří analytik společnosti Seaport Sunil Sibal, který o této akcii píše: „Společnost PAA se může těšit ze zvýšené aktivity v této pánvi, aniž by musela vynakládat značný dodatečný kapitál, a tak může i nadále těžit ze zvýšené úrovně aktivity v této pánvi. Navíc se očekává, že její kanadská stopa frakcionace NGL bude těžit z těsnosti frakování v regionu. Vzhledem k dobrému pokroku v oblasti snižování zadluženosti se domníváme, že společnost PAA má dobrou pozici pro zvýšení výnosů pro držitele akcií. Proto zachováváme náš pozitivní postoj…“

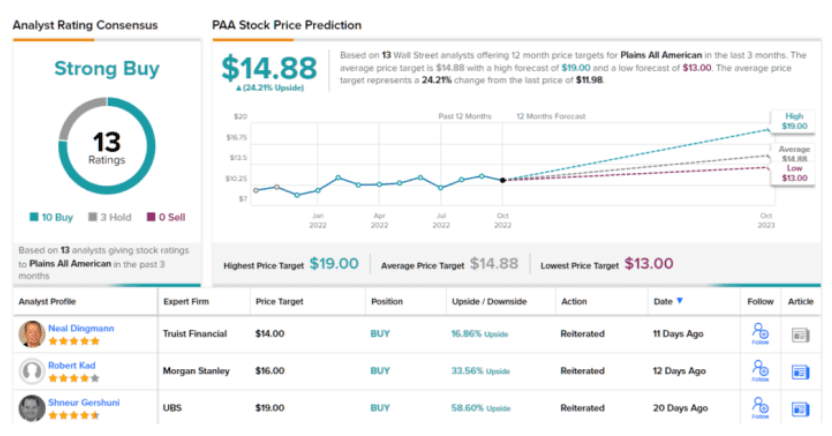

V souladu s tímto názorem na základní sílu společnosti PAA hodnotí Sibal akcie PAA stupněm Buy s cílovou cenou 14 USD, což znamená prostor pro ~17% růst v příštím roce. Na základě současného dividendového výnosu a očekávaného růstu ceny má akcie ~24% profil potenciálního celkového výnosu.

To není zdaleka jediný býčí pohled na PAA, protože 10 z 13 nedávných analytických recenzí doporučuje akcie jako nákupní, což podporuje konsenzuální hodnocení analytiků Strong Buy. Akcie jsou oceněny na 11,98 USD a jejich průměrná cílová cena 14,88 USD dává potenciál růstu o 24 % za jeden rok.

Blackstone Inc. (BX)

U druhé akcie se zaměříme z energetiky na finance. Společnost Blackstone je jednou z nejznámějších firem v tomto odvětví a drží si prvenství jako největší světový správce alternativních aktiv. Portfolio společnosti Blackstone, které má celosvětovou působnost a jehož celková hodnota spravovaných aktiv činí přibližně 950 miliard USD, je vysoce diverzifikované a zahrnuje 79 miliard USD v hedgeových fondech, 269 miliard USD v úvěrech a pojištění, 283 miliard USD v soukromém kapitálu a 319 miliard USD v sektoru nemovitostí.

Ačkoli je Blackstone gigantem na trhu, který má dostatečně hluboké kapsy na to, aby přečkal většinu bouří, celkové příjmy společnosti klesly z 6,2 miliardy dolarů ve 3Q21 na pouhých 1,06 miliardy dolarů v aktuální zprávě. Poklesl i zisk; rozdělitelný zisk ve výši 1,06 dolaru na akcii byl nižší než 1,28 dolaru v předchozím čtvrtletí. Zároveň je důležité poznamenat, že tento ukazatel překonal prognózu o více než 8 %.

Zdroj: Bloomberg

Co se týče některých světlých bodů, společnost Blackstone vykázala ve třetím čtvrtletí zisk z poplatků (FRE) ve výši 1,2 miliardy USD, což představuje meziroční nárůst o 51 %, a čisté výnosy z naběhlých výkonů dosáhly 7,1 miliardy USD. Celkový objem spravovaných aktiv ve výši více než 950 miliard USD vzrostl meziročně o 30 % a společnost zaznamenala během čtvrtletí příliv kapitálu ve výši 44,8 miliardy USD.

Celkově si společnost Blackstone zachovala dostatečnou sebedůvěru, aby pokračovala ve svém programu kapitálové návratnosti, který posílá zisky a kapitál zpět akcionářům prostřednictvím kombinace zpětného odkupu akcií a výplaty dividend. Celkový kapitálový výnos společnosti ve 3. čtvrtletí dosáhl 1,4 miliardy dolarů a zahrnoval zpětný odkup 2 milionů kmenových akcií – a výplatu dividendy na kmenové akcie ve výši 90 centů. Při současné výši činí výplata ročně 3,60 USD na kmenovou akcii a přináší výnos 4 %.

Analytik Deutsche Bank Brian Bedell ve svém nedávném komentáři k akciím BX napsal: „Výsledky za 3. čtvrtletí považujeme za relativně odolné v náročném makro prostředí a v obavách investorů z výrazného zpomalení fundamentálních ukazatelů. Vedení společnosti sice připustilo pravděpodobné dočasné zpomalení v oblasti získávání prostředků pro maloobchodní prodej vzhledem k rostoucímu rizikovému chování, ale celkově zůstává profil získávání prostředků velmi silný i v příštím roce a v dalších letech.“

„V kombinaci s poměrně dobrou investiční výkonností, včetně té v oblasti nemovitostí (která pravděpodobně udrží výkonnostní poplatky spojené s poplatky), vidíme pouze mírné krátkodobé zpomalení růstu FRE a očekáváme, že BX dosáhne v příštích třech letech ročního růstu FRE o téměř 25 %,“ dodal analytik.

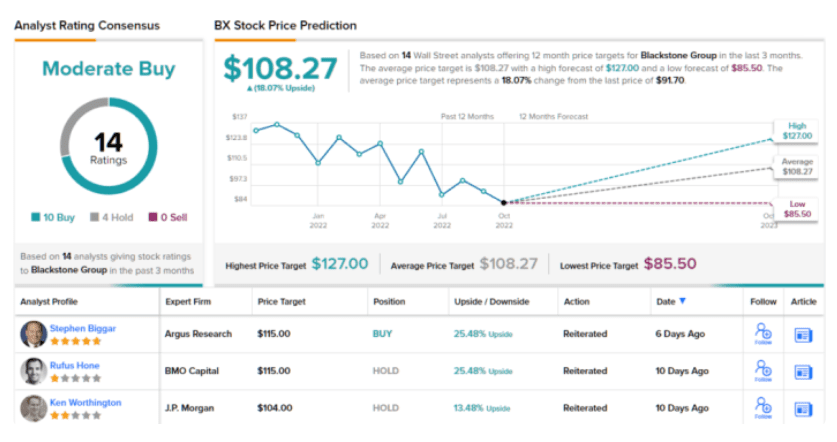

Za tímto účelem považuje Bedell tuto skutečnost za důvod k potvrzení svého ratingu Buy pro akcie BX a jeho cílová cena 127 USD naznačuje potenciál růstu o 38 % v příštích 12 měsících.

Celkově je ze 14 nedávných hodnocení analytiků na tyto akcie 10 na Buy a 4 na Neutral, což dává společnosti BX konsenzuální hodnocení Moderate Buy. Akcie se aktuálně obchodují za 91,65 USD a jejich průměrná cílová cena 108,27 USD znamená v nadcházejícím roce růst o 18 %.

Dividendové akcie. Jsou obrazem spolehlivého pohotovostního režimu, rozumné defenzivní hry, kterou investoři využívají, když se trhy obracejí k jihu. Dividentové akcie obvykle nevykazují tak extrémní výkyvy jako širší trhy a nabízejí stabilní příjem bez ohledu na to, kam se trhy vyvíjejí. A nejsou to jen drobní investoři, kdo se přesouvá do dividendových akcií.

Sharon Hillová, spoluvedoucí fondu Vanguard Equity Income Fund, jehož hodnota činí 48 miliard dolarů a který si vybudoval úspěch a pověst fondu přinášejícího pozitivní výsledky, vidí spoustu příležitostí pro investory, a to i přes skutečnost, že se pravděpodobně blíží ekonomický pokles. Jako způsob, jak přečkat tuto bouři, doporučuje silné dividendové výplatce s tím, že diverzifikované akcie jsou schopny kompenzovat inflaci - a to i v případě, že inflace přesahuje 8 %.

"Růst dividend je jednou z mála věcí, které drží krok s inflací, když se podíváte zpět a podíváte se na desetiletí. Když se vrátíte zpět a podíváte se na 70. a 80. léta - což je poslední období, kdy můžete najít nějakou výraznou inflaci - vidíte, že růst dividend s ní v podstatě držel krok," vysvětlila Hillová.

Analytici z ulice se řídí názorem Hillové a zároveň se blíže zaměřují na některé dividendové šampiony. Líbí se jim, co vidí na těchto akciích, které mají za sebou spolehlivé výplaty dividend a výnosy, které nabízejí určitou izolaci od vlivu inflace, jež snižuje příjmy. Pomocí platformy TipRanks jsme vybrali podrobnosti o dvou z těchto společností s vysokým výnosem a podíváme se na ně spolu s komentáři analytiků z Wall Street.

Zdroj: Getty Images

Plains All American Pipeline (PAA)

Začneme v energetickém průmyslu, a to u středně velké společnosti Plains All American Pipeline. Střední společnosti působí mezi hlavami vrtů a zákazníky a provozují sítě ropovodů, skladovacích nádrží, přepravních uzlů, rafinérií a dalších aktiv, včetně železničních cisteren a říčních bárek, které jsou optimalizovány pro přepravu ropy, rafinovaných ropných produktů, zemního plynu a kapalného zemního plynu. Společnost Plains All American disponuje právě takovou sítí aktiv, která zahrnuje více než 18 000 mil ropovodů pro ropu a zemní plyn spolu se skladovacími nádržemi a terminály.

Síť společnosti se rozkládá od severní Alberty až po pobřeží Guld, v oblasti Velkých jezer a zálivu Chesapeake a v jižní Kalifornii. Kromě toho společnost vlastní a provozuje více než 2 100 nákladních automobilů a návěsů a přibližně 6 000 železničních vozů, a to jak ropných cisteren, tak přepravníků NGL.

Zdroj: Bloomberg

To vše dává dohromady společnost s obratem 8,36 miliardy dolarů, která v loňském roce vydělala celkem 42,7 miliardy dolarů. V letošním roce již tržby za první pololetí dosáhly 30,1 miliardy dolarů, čímž je společnost na dobré cestě překonat celkovou horní hranici roku 2021. Tržby ve druhém čtvrtletí, které bylo zveřejněno jako poslední, dosáhly 16,3 miliardy dolarů, což představuje meziroční nárůst o 59 %. Společnost Plains All American vykázala postupný nárůst tržeb v každém z posledních 8 čtvrtletí.

Co se týče výsledku hospodaření, společnost PAA vykázala ve 2. čtvrtletí 22 centů zředěného zisku na akcii, což je mnohem lepší výsledek než ve 2Q21, kdy společnost vykázala čistou ztrátu na akcii ve výši 37 centů.

Jak lze očekávat na základě solidních výsledků tržeb a zisku, PAA ve druhém čtvrtletí vykázala také solidní hotovostní pozici, přičemž celková hotovostní aktiva k 30. červnu 2022 meziročně vzrostla o 8,6 % a dosáhla 6,66 miliardy USD. Společnost přinesla ve 2Q22 čistou hotovost z provozní činnosti ve výši 792 milionů USD.

Pro investory do dividend se tyto výsledky promítají do velkorysé výplaty dividendy na kmenové akcie ve výši 21,75 centů, tedy téměř celého zředěného zisku na akcii. Dividenda z kmenových akcií činí ročně 87 centů na akcii a při současných cenách dává akciím výnos 7,3 %. Tento výnos je více než trojnásobkem průměrného dividendového výnosu, který lze nalézt mezi firmami kótovanými na burze S&P - a je v rozmezí 1 procentního bodu aktuální míry inflace, což z něj činí rozumnou volbu pro investory, kteří hledají ochranu před růstem cen.

S takovým zázemím není divu, že PAA sklízí nadšené ohlasy analytiků. Mezi býky patří analytik společnosti Seaport Sunil Sibal, který o této akcii píše: "Společnost PAA se může těšit ze zvýšené aktivity v této pánvi, aniž by musela vynakládat značný dodatečný kapitál, a tak může i nadále těžit ze zvýšené úrovně aktivity v této pánvi. Navíc se očekává, že její kanadská stopa frakcionace NGL bude těžit z těsnosti frakování v regionu. Vzhledem k dobrému pokroku v oblasti snižování zadluženosti se domníváme, že společnost PAA má dobrou pozici pro zvýšení výnosů pro držitele akcií. Proto zachováváme náš pozitivní postoj…"

V souladu s tímto názorem na základní sílu společnosti PAA hodnotí Sibal akcie PAA stupněm Buy s cílovou cenou 14 USD, což znamená prostor pro ~17% růst v příštím roce. Na základě současného dividendového výnosu a očekávaného růstu ceny má akcie ~24% profil potenciálního celkového výnosu.

To není zdaleka jediný býčí pohled na PAA, protože 10 z 13 nedávných analytických recenzí doporučuje akcie jako nákupní, což podporuje konsenzuální hodnocení analytiků Strong Buy. Akcie jsou oceněny na 11,98 USD a jejich průměrná cílová cena 14,88 USD dává potenciál růstu o 24 % za jeden rok.

Blackstone Inc. (BX)

U druhé akcie se zaměříme z energetiky na finance. Společnost Blackstone je jednou z nejznámějších firem v tomto odvětví a drží si prvenství jako největší světový správce alternativních aktiv. Portfolio společnosti Blackstone, které má celosvětovou působnost a jehož celková hodnota spravovaných aktiv činí přibližně 950 miliard USD, je vysoce diverzifikované a zahrnuje 79 miliard USD v hedgeových fondech, 269 miliard USD v úvěrech a pojištění, 283 miliard USD v soukromém kapitálu a 319 miliard USD v sektoru nemovitostí.

Ačkoli je Blackstone gigantem na trhu, který má dostatečně hluboké kapsy na to, aby přečkal většinu bouří, celkové příjmy společnosti klesly z 6,2 miliardy dolarů ve 3Q21 na pouhých 1,06 miliardy dolarů v aktuální zprávě. Poklesl i zisk; rozdělitelný zisk ve výši 1,06 dolaru na akcii byl nižší než 1,28 dolaru v předchozím čtvrtletí. Zároveň je důležité poznamenat, že tento ukazatel překonal prognózu o více než 8 %.

Zdroj: Bloomberg

Co se týče některých světlých bodů, společnost Blackstone vykázala ve třetím čtvrtletí zisk z poplatků (FRE) ve výši 1,2 miliardy USD, což představuje meziroční nárůst o 51 %, a čisté výnosy z naběhlých výkonů dosáhly 7,1 miliardy USD. Celkový objem spravovaných aktiv ve výši více než 950 miliard USD vzrostl meziročně o 30 % a společnost zaznamenala během čtvrtletí příliv kapitálu ve výši 44,8 miliardy USD.

Celkově si společnost Blackstone zachovala dostatečnou sebedůvěru, aby pokračovala ve svém programu kapitálové návratnosti, který posílá zisky a kapitál zpět akcionářům prostřednictvím kombinace zpětného odkupu akcií a výplaty dividend. Celkový kapitálový výnos společnosti ve 3. čtvrtletí dosáhl 1,4 miliardy dolarů a zahrnoval zpětný odkup 2 milionů kmenových akcií - a výplatu dividendy na kmenové akcie ve výši 90 centů. Při současné výši činí výplata ročně 3,60 USD na kmenovou akcii a přináší výnos 4 %.

Analytik Deutsche Bank Brian Bedell ve svém nedávném komentáři k akciím BX napsal: "Výsledky za 3. čtvrtletí považujeme za relativně odolné v náročném makro prostředí a v obavách investorů z výrazného zpomalení fundamentálních ukazatelů. Vedení společnosti sice připustilo pravděpodobné dočasné zpomalení v oblasti získávání prostředků pro maloobchodní prodej vzhledem k rostoucímu rizikovému chování, ale celkově zůstává profil získávání prostředků velmi silný i v příštím roce a v dalších letech."

"V kombinaci s poměrně dobrou investiční výkonností, včetně té v oblasti nemovitostí (která pravděpodobně udrží výkonnostní poplatky spojené s poplatky), vidíme pouze mírné krátkodobé zpomalení růstu FRE a očekáváme, že BX dosáhne v příštích třech letech ročního růstu FRE o téměř 25 %," dodal analytik.

Za tímto účelem považuje Bedell tuto skutečnost za důvod k potvrzení svého ratingu Buy pro akcie BX a jeho cílová cena 127 USD naznačuje potenciál růstu o 38 % v příštích 12 měsících.

Celkově je ze 14 nedávných hodnocení analytiků na tyto akcie 10 na Buy a 4 na Neutral, což dává společnosti BX konsenzuální hodnocení Moderate Buy. Akcie se aktuálně obchodují za 91,65 USD a jejich průměrná cílová cena 108,27 USD znamená v nadcházejícím roce růst o 18 %.