Prvním krokem k vítězné strategii je najít akcie, jejichž cena je nízká, ale přesto se mohou pochlubit solidními aktivy, která slibují budoucí zisky. Stručně řečeno, klíčem je najít akcie, které jsou vzhledem ke svému potenciálu podhodnocené, a nakoupit je nyní, dokud jsou akcie spolu s širšími trhy v útlumu.

Analytici Wall Street vidí spoustu, podle jejich slov, podhodnocených akcií, které jsou připraveny na růst navzdory náročnému tržnímu prostředí. Využili jsme databázi TipRanks a zjistili podrobnosti o dvou takových akciích. Podle analytiků mají obě akcie vysoký potenciál růstu – až 50 % – pro příštích 12 měsíců. Pojďme se na ně podívat blíže.

Zdroj: Getty Images

Shyft Group, Inc. (SHYF)

Začneme v automobilovém průmyslu, kde společnost Shyft Group se sídlem v Novi ve státě Michigan pracuje na designu automobilů v několika tržních nikách. Společnost Shyft navrhuje, konstruuje a vyrábí karoserie nákladních automobilů, speciální vozidla a speciální podvozky, jakož i náhradní díly pro marketing a dodávky na trh obytných vozů, vládní agentury a trhy dodávek a služeb. Vozidla společnosti Shyft jsou široce využívána v segmentu „poslední míle“ v oblasti dodávek.

Ve třetím čtvrtletí letošního roku, o němž společnost Shyft informovala v říjnu, vykázala společnost nejvyšší zisk 286 milionů USD. USD, což představuje meziroční nárůst o 5 %, tj. 13,5 mil. Zatímco tržby vzrostly, zisk se snížil, a to z 21 milionů dolarů ve 3Q21 na 17,3 milionu dolarů ve 3Q22. Tyto celkové hodnoty se rozpadají na 58 centů na akcii v předchozím čtvrtletí a 49 centů v aktuální zprávě, což představuje pokles o 15 %.

Zdroj: Getty Images

Pozitivní zprávou pro budoucí výsledky společnosti Shyft je však to, že společnost vykázala k 30. září obrovský objem nevyřízených zakázek, který činil 1 miliardu dolarů. USD, což představuje meziroční nárůst o 191,3 mil. USD, tj. o 22,4 %, a ukazuje, že společnost zaznamenává silnou poptávku napříč všemi svými obchodními jednotkami.

Investoři by měli vzít na vědomí, že akcie společnosti Shyft se letos propadly o 52 %. Přinejmenším jeden analytik se však domnívá, že nyní je čas na nákup.

Pětihvězdičkový analytik Steve Dyer ve své zprávě o společnosti Shyft Group pro Craig-Hallum popisuje akcie jako podhodnocené ve světle zmírňujících se problémů v dodavatelském řetězci a silných příležitostí v oblasti elektromobilů v blízké budoucnosti.

Dyer k tomu uvádí: „Myslíme si, že akcie SHYF mohou dosáhnout lepších výsledků vzhledem ke zlepšujícímu se dodavatelskému řetězci (a maržím), mnohem lepšímu provoznímu pákovému efektu v rámci iniciativ EV do budoucna a více než ročnímu objemu nevyřízených zakázek. Společnost se postavila do pozice jediného dodavatele vozidel třídy 2-7, který od poloviny roku 23 nabízí jak pohony ICE, tak EV. Domníváme se, že v kombinaci s celostátní působností a seznamem špičkových zákazníků ji to do budoucna staví do pozice dodavatele, který bude mít v oblasti vozidel pro závěrečný kilometr přednost.“

„Po více než roce problémů v dodavatelském řetězci a velkých investičních výdajích do EV očekáváme v příštím roce výrazné zlepšení ziskovosti a věříme, že investoři budou odměněni,“ shrnul hlavní analytik.

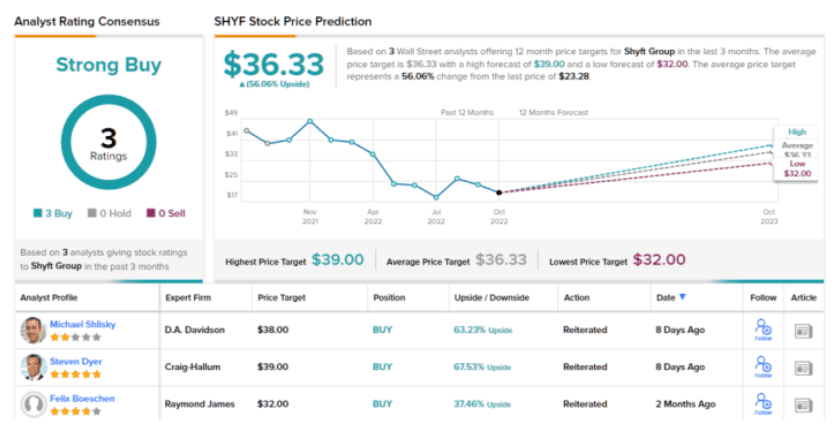

Dyerovy komentáře podporují rating Buy, který akciím udělil, a jeho cílová cena stanovená na 39 USD naznačuje, že SHYF má v horizontu jednoho roku 67% nárůst.

Celkově společnost Shyft získala 3 nedávná hodnocení analytiků, která byla jednomyslně pozitivní pro konsenzus silného nákupu ze strany ulice. Obchodní cena 23,28 USD a průměrná cílová cena 36,33 USD dávají akciím 56% potenciál růstu do příštího roku.

KemPharm (KMPH)

Další v pořadí je KemPharm, biofarmaceutická společnost v komerční a klinické fázi, která se zabývá objevováním, vývojem a komercializací/uváděním na trh nových léků a léčebných postupů pro vzácná onemocnění centrálního nervového systému (CNS). Konkrétně se společnost zabývá léčbou neurodegenerativních onemocnění a lysozomálních střádavých onemocnění. Společnost KemPharm se může pochlubit rozmanitým portfoliem, které zahrnuje nové lékové programy od předklinických stadií, přes pozdní stadium klinických zkoušek na lidech, žádosti o nové léky (NDA) podané u FDA až po schválené léky uváděné na trh.

V současné době společnost KemPharm oznámila několik důležitých novinek, které budou určovat další směřování společnosti. Za prvé, společnost KemPharm dokončila akvizici arimoklomolu, léku na Neimannovu-Pickovu chorobu typu C (NPC), v rámci nákupu společnosti Orphazyme. Celková koupě stála společnost KemPharm 12,8 milionu USD; nejbližším přínosem pro společnost bude opětovné předložení NDA pro arimoklomol v 1. čtvrtletí roku 23.

Zdroj: Getty Images

Dále společnost dokončila žádost o zkoušený nový léčivý přípravek (IND) KP1077, léčbu idiopatické hypersomnie (IH). Společnost právě zahajuje studii fáze 2 pro KP1077 v této indikaci a očekává, že studie bude zahájena do konce letošního roku. Plánuje se také studie fáze 3 pro KP1077 v léčbě narkolepsie, která by měla proběhnout po ukončení studie fáze 2 IH.

A konečně společnost KemPharm pokračuje v cestě za komercializací svých dvou schválených léčivých přípravků Azstarys a Apadaz. Azstarys, lék na ADHD u dětí od 6 let i dospělých, byl schválen pro použití v USA v březnu loňského roku. Jedná se o přeplněný trh, ale společnost KemPharm začala dostávat licenční poplatky za tento lék a za druhé čtvrtletí vykázala příjmy ve výši 1,3 milionu dolarů.

Za celý letošní rok se akcie společnosti KMPH zatím propadly o 37 %. To by však mohlo investorům poskytnout potřebnou příležitost, alespoň podle názoru Sumanta Kulkarniho ze společnosti Canaccord.

„Naše teze je, že KMPH je výrazně podhodnocená, protože: 1) prohloubené zaměření na vzácná onemocnění CNS je trhem nedoceněno; 2) dohoda o arimoklomolu je strategicky/finančně prozíravá a pomáhá relativně rychle generovat peněžní toky; 3) KP1077 by mohl být diferencovaným produktem pro IH (konkurence je omezená); a 4) licenční poplatky za Azstarys by mohly příjemně překvapit. Líbí se nám také peněžní runway společnosti KMPH, která sahá až za rok 2025E, což jí umožňuje flexibilně budovat vzácnou CNS pipeline,“ napsal Kulkarni.

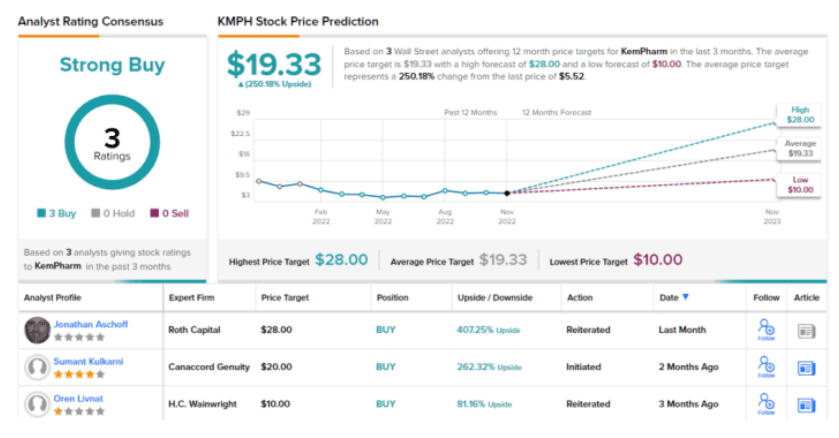

Při pohledu do budoucna na základě tohoto postoje uděluje Kulkarni akciím KMPH rating Buy s cílovou cenou 20 USD, což naznačuje prostor pro robustní 262% růst v nadcházejícím roce.

Stejně jako výše uvedená společnost Shyft, i tato biofarmaceutická firma s malou kapitalizací získala v posledních týdnech 3 analytické recenze – a všechny jsou pozitivní, což podporuje jednomyslné konsenzuální hodnocení Strong Buy. Akcie se aktuálně obchodují za 5,52 USD a jejich průměrná cílová cena 19,33 USD znamená jednoletý potenciál růstu o 250 %.

Každý investor ví, že k úspěchu na akciovém trhu existuje určitý "trik". Prvním krokem k vítězné strategii je najít akcie, jejichž cena je nízká, ale přesto se mohou pochlubit solidními aktivy, která slibují budoucí zisky. Stručně řečeno, klíčem je najít akcie, které jsou vzhledem ke svému potenciálu podhodnocené, a nakoupit je nyní, dokud jsou akcie spolu s širšími trhy v útlumu.

Analytici Wall Street vidí spoustu, podle jejich slov, podhodnocených akcií, které jsou připraveny na růst navzdory náročnému tržnímu prostředí. Využili jsme databázi TipRanks a zjistili podrobnosti o dvou takových akciích. Podle analytiků mají obě akcie vysoký potenciál růstu - až 50 % - pro příštích 12 měsíců. Pojďme se na ně podívat blíže.

Zdroj: Getty Images

Shyft Group, Inc. (SHYF)

Začneme v automobilovém průmyslu, kde společnost Shyft Group se sídlem v Novi ve státě Michigan pracuje na designu automobilů v několika tržních nikách. Společnost Shyft navrhuje, konstruuje a vyrábí karoserie nákladních automobilů, speciální vozidla a speciální podvozky, jakož i náhradní díly pro marketing a dodávky na trh obytných vozů, vládní agentury a trhy dodávek a služeb. Vozidla společnosti Shyft jsou široce využívána v segmentu "poslední míle" v oblasti dodávek.

Ve třetím čtvrtletí letošního roku, o němž společnost Shyft informovala v říjnu, vykázala společnost nejvyšší zisk 286 milionů USD. USD, což představuje meziroční nárůst o 5 %, tj. 13,5 mil. Zatímco tržby vzrostly, zisk se snížil, a to z 21 milionů dolarů ve 3Q21 na 17,3 milionu dolarů ve 3Q22. Tyto celkové hodnoty se rozpadají na 58 centů na akcii v předchozím čtvrtletí a 49 centů v aktuální zprávě, což představuje pokles o 15 %.

Zdroj: Getty Images

Pozitivní zprávou pro budoucí výsledky společnosti Shyft je však to, že společnost vykázala k 30. září obrovský objem nevyřízených zakázek, který činil 1 miliardu dolarů. USD, což představuje meziroční nárůst o 191,3 mil. USD, tj. o 22,4 %, a ukazuje, že společnost zaznamenává silnou poptávku napříč všemi svými obchodními jednotkami.

Investoři by měli vzít na vědomí, že akcie společnosti Shyft se letos propadly o 52 %. Přinejmenším jeden analytik se však domnívá, že nyní je čas na nákup.

Pětihvězdičkový analytik Steve Dyer ve své zprávě o společnosti Shyft Group pro Craig-Hallum popisuje akcie jako podhodnocené ve světle zmírňujících se problémů v dodavatelském řetězci a silných příležitostí v oblasti elektromobilů v blízké budoucnosti.

Dyer k tomu uvádí: "Myslíme si, že akcie SHYF mohou dosáhnout lepších výsledků vzhledem ke zlepšujícímu se dodavatelskému řetězci (a maržím), mnohem lepšímu provoznímu pákovému efektu v rámci iniciativ EV do budoucna a více než ročnímu objemu nevyřízených zakázek. Společnost se postavila do pozice jediného dodavatele vozidel třídy 2-7, který od poloviny roku 23 nabízí jak pohony ICE, tak EV. Domníváme se, že v kombinaci s celostátní působností a seznamem špičkových zákazníků ji to do budoucna staví do pozice dodavatele, který bude mít v oblasti vozidel pro závěrečný kilometr přednost."

"Po více než roce problémů v dodavatelském řetězci a velkých investičních výdajích do EV očekáváme v příštím roce výrazné zlepšení ziskovosti a věříme, že investoři budou odměněni," shrnul hlavní analytik.

Dyerovy komentáře podporují rating Buy, který akciím udělil, a jeho cílová cena stanovená na 39 USD naznačuje, že SHYF má v horizontu jednoho roku 67% nárůst.

Celkově společnost Shyft získala 3 nedávná hodnocení analytiků, která byla jednomyslně pozitivní pro konsenzus silného nákupu ze strany ulice. Obchodní cena 23,28 USD a průměrná cílová cena 36,33 USD dávají akciím 56% potenciál růstu do příštího roku.

KemPharm (KMPH)

Další v pořadí je KemPharm, biofarmaceutická společnost v komerční a klinické fázi, která se zabývá objevováním, vývojem a komercializací/uváděním na trh nových léků a léčebných postupů pro vzácná onemocnění centrálního nervového systému (CNS). Konkrétně se společnost zabývá léčbou neurodegenerativních onemocnění a lysozomálních střádavých onemocnění. Společnost KemPharm se může pochlubit rozmanitým portfoliem, které zahrnuje nové lékové programy od předklinických stadií, přes pozdní stadium klinických zkoušek na lidech, žádosti o nové léky (NDA) podané u FDA až po schválené léky uváděné na trh.

V současné době společnost KemPharm oznámila několik důležitých novinek, které budou určovat další směřování společnosti. Za prvé, společnost KemPharm dokončila akvizici arimoklomolu, léku na Neimannovu-Pickovu chorobu typu C (NPC), v rámci nákupu společnosti Orphazyme. Celková koupě stála společnost KemPharm 12,8 milionu USD; nejbližším přínosem pro společnost bude opětovné předložení NDA pro arimoklomol v 1. čtvrtletí roku 23.

Zdroj: Getty Images

Dále společnost dokončila žádost o zkoušený nový léčivý přípravek (IND) KP1077, léčbu idiopatické hypersomnie (IH). Společnost právě zahajuje studii fáze 2 pro KP1077 v této indikaci a očekává, že studie bude zahájena do konce letošního roku. Plánuje se také studie fáze 3 pro KP1077 v léčbě narkolepsie, která by měla proběhnout po ukončení studie fáze 2 IH.

A konečně společnost KemPharm pokračuje v cestě za komercializací svých dvou schválených léčivých přípravků Azstarys a Apadaz. Azstarys, lék na ADHD u dětí od 6 let i dospělých, byl schválen pro použití v USA v březnu loňského roku. Jedná se o přeplněný trh, ale společnost KemPharm začala dostávat licenční poplatky za tento lék a za druhé čtvrtletí vykázala příjmy ve výši 1,3 milionu dolarů.

Za celý letošní rok se akcie společnosti KMPH zatím propadly o 37 %. To by však mohlo investorům poskytnout potřebnou příležitost, alespoň podle názoru Sumanta Kulkarniho ze společnosti Canaccord.

"Naše teze je, že KMPH je výrazně podhodnocená, protože: 1) prohloubené zaměření na vzácná onemocnění CNS je trhem nedoceněno; 2) dohoda o arimoklomolu je strategicky/finančně prozíravá a pomáhá relativně rychle generovat peněžní toky; 3) KP1077 by mohl být diferencovaným produktem pro IH (konkurence je omezená); a 4) licenční poplatky za Azstarys by mohly příjemně překvapit. Líbí se nám také peněžní runway společnosti KMPH, která sahá až za rok 2025E, což jí umožňuje flexibilně budovat vzácnou CNS pipeline," napsal Kulkarni.

Při pohledu do budoucna na základě tohoto postoje uděluje Kulkarni akciím KMPH rating Buy s cílovou cenou 20 USD, což naznačuje prostor pro robustní 262% růst v nadcházejícím roce.

Stejně jako výše uvedená společnost Shyft, i tato biofarmaceutická firma s malou kapitalizací získala v posledních týdnech 3 analytické recenze - a všechny jsou pozitivní, což podporuje jednomyslné konsenzuální hodnocení Strong Buy. Akcie se aktuálně obchodují za 5,52 USD a jejich průměrná cílová cena 19,33 USD znamená jednoletý potenciál růstu o 250 %.