V posledním půlroce dominovaly akciovému trhu tři makroproblémy: Fed a inflace, výluky Covid-19 v Číně a ruská invaze na Ukrajinu.

V posledních 24 hodinách se všechny tři pohnuly směrem, který je pro trhy příznivý.

Ve čtvrtek to byly známky toho, že inflace se možná konečně ochlazuje. Přes noc jsme se dozvěděli, že Čína začíná uvolňovat omezení kvůli Covidu. A v pátek přišla zpráva, že se Rusové stahují ze strategicky důležitého ukrajinského regionálního hlavního města Chersonu.

Důsledky pro trhy jsou zcela jasné. Zisky byly pod tlakem kvůli obavám, že tato kombinace způsobí „apokalypsu zisků“, která způsobí pokles zisků o 20 % a více ve čtvrtém čtvrtletí a v roce 2023. Globální recese, která by nastala, by také způsobila zhroucení tržního násobku (poměru P/E – tedy toho, co jsou investoři ochotni zaplatit za budoucí tok dividend a zisků), což by způsobilo „dvojitý úder“ na trhy.

Zdroj: Bloomberg

Někteří stratégové tak chmurně předpovídali, že index S&P 500 na podzim klesne na 3 000-3 200 bodů.

Pokud se však nyní čísla o inflaci skutečně začnou pohybovat správným směrem, mohlo by to vést Fed k tomu, aby svůj plán zvyšování sazeb ukončil o něco dříve, zároveň by se mohla začít otevírat Čína a mohla by se objevit cesta k vyjednanému urovnání rusko-ukrajinské krize.

To znamená, že výsledková apokalypsa je nepravděpodobná.

Ano, to vše je velmi nejisté. V Číně stále platí karanténa. O jednání na Ukrajině se zatím jen mluví. A Carl Icahn v televizi CNBC řekl, že se podle něj stále nacházíme na medvědím trhu. „Jsem stále velmi, docela medvědí ohledně toho, co se stane,“ řekl Icahn a trval na tom, že bude trvat dlouho, než inflace zmizí.

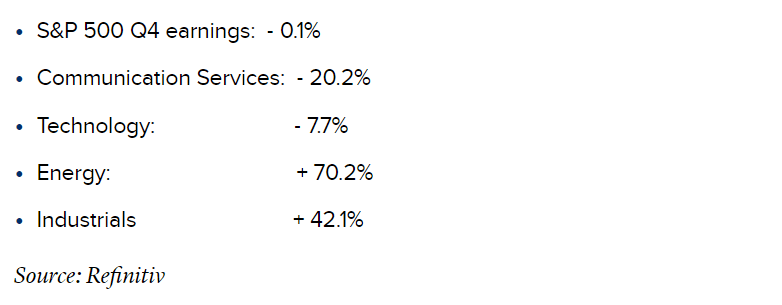

Tady jde o to, že investoři již několik měsíců snižují odhady zisků, zejména v růstových sektorech technologií a komunikačních služeb. Odhady pro čtvrté čtvrtletí jsou nyní mírně záporné. Ostatní sektory však stále očekávají růst ve čtvrtém čtvrtletí i v roce 2023.

Klíčový bod: to, čeho se investoři obávali – masivní pokles zisků ve všech oblastech – se díky událostem posledních 24 hodin jeví jako méně pravděpodobné.

Tříbodový trhák? V posledním půlroce dominovaly akciovému trhu tři makroproblémy: Fed a inflace, výluky Covid-19 v Číně a ruská invaze na Ukrajinu.

V posledních 24 hodinách se všechny tři pohnuly směrem, který je pro trhy příznivý.

Ve čtvrtek to byly známky toho, že inflace se možná konečně ochlazuje. Přes noc jsme se dozvěděli, že Čína začíná uvolňovat omezení kvůli Covidu. A v pátek přišla zpráva, že se Rusové stahují ze strategicky důležitého ukrajinského regionálního hlavního města Chersonu.

Důsledky pro trhy jsou zcela jasné. Zisky byly pod tlakem kvůli obavám, že tato kombinace způsobí "apokalypsu zisků", která způsobí pokles zisků o 20 % a více ve čtvrtém čtvrtletí a v roce 2023. Globální recese, která by nastala, by také způsobila zhroucení tržního násobku (poměru P/E - tedy toho, co jsou investoři ochotni zaplatit za budoucí tok dividend a zisků), což by způsobilo "dvojitý úder" na trhy.

Zdroj: Bloomberg

Někteří stratégové tak chmurně předpovídali, že index S&P 500 na podzim klesne na 3 000-3 200 bodů.

Pokud se však nyní čísla o inflaci skutečně začnou pohybovat správným směrem, mohlo by to vést Fed k tomu, aby svůj plán zvyšování sazeb ukončil o něco dříve, zároveň by se mohla začít otevírat Čína a mohla by se objevit cesta k vyjednanému urovnání rusko-ukrajinské krize.

To znamená, že výsledková apokalypsa je nepravděpodobná.

Ano, to vše je velmi nejisté. V Číně stále platí karanténa. O jednání na Ukrajině se zatím jen mluví. A Carl Icahn v televizi CNBC řekl, že se podle něj stále nacházíme na medvědím trhu. "Jsem stále velmi, docela medvědí ohledně toho, co se stane," řekl Icahn a trval na tom, že bude trvat dlouho, než inflace zmizí.

Tady jde o to, že investoři již několik měsíců snižují odhady zisků, zejména v růstových sektorech technologií a komunikačních služeb. Odhady pro čtvrté čtvrtletí jsou nyní mírně záporné. Ostatní sektory však stále očekávají růst ve čtvrtém čtvrtletí i v roce 2023.

Klíčový bod: to, čeho se investoři obávali - masivní pokles zisků ve všech oblastech - se díky událostem posledních 24 hodin jeví jako méně pravděpodobné.

Strategická ofenziva v době makroekonomických tlaků Americký maloobchodní sektor vstupuje do roku 2026 v prostředí dobře známých makroekonomických překážek, avšak...

Šanghajská společnost FourSemi se etablovala jako přední výrobce specializovaných polovodičových čipů pro oblast inteligentního audia a haptické odezvy.