Problém je v tom, jak investoři mohou prosévat akciové trosky, aby vybrali jména, která se opráší a znovu se prosadí?

Jako u všeho, i zde existuje více způsobů, jak projít lakmusovým papírkem, ale jednou z osvědčených metod je sledovat pohyby, které dělají insideři. Tito firemní úředníci znají vnitřní fungování společností, kterým slouží, jako nikdo jiný, a když ti, kteří řídí loď, naloží akcie, je to signál, že se musí domnívat, že jsou podhodnocené. Aby byly zachovány rovné podmínky, musí své nákupy (nebo prodeje) zveřejňovat a investoři mohou tyto transakce sledovat.

Nástroj TipRanks Insiders‘ Hot Stocks poskytuje právě takové informace a my jsme vyšťourali podrobnosti o dvou jménech, která odpovídají specifickému profilu; v letošním roce klesla o značné částky, ale ti, kteří jsou obeznámeni, v poslední době vytahují peněženku, což značí možnost, že dno může být na dohled. A co víc, analytici na ulici je také považují za dobré sázky; obě akcie jsou podle konsensu analytiků hodnoceny jako silně kupované a předpokládá se, že v nadcházejících měsících přinesou silné zisky. Podívejme se, proč je kolem toho všechen ten rozruch.

Zdroj: Getty Images

Insmed Incorporated (INSM)

V biotechnologickém sektoru začneme společností Insmed, která se zaměřuje na vývoj léčby vzácných onemocnění.

Všechny biotechnologické společnosti doufají, že se jim podaří dostat lék přes cílovou pásku až na veřejnost, a to se společnosti Insmed již podařilo. Přípravek Arikayce této společnosti získal v roce 2018 souhlasné stanovisko úřadu FDA a je určen k léčbě refrakterních netuberkulózních mykobakterióz (NTM) plic způsobených infekcí Mycobacterium avium complex (MAC).

V nedávno zveřejněné zprávě za 3. čtvrtletí se tržby společnosti Arikayce meziročně zvýšily o 45 % a dosáhly 67,7 milionu USD. Společnost je tak na dobré cestě ke splnění svého cíle pro rok 2022, kterým je minimálně 30% růst tržeb.

Na rozdíl od mnoha biotechnologických společností má tedy Insmed spolehlivý generátor tržeb, a to může pomoci s pokrokem v přípravě. Mezi aktuálně vyvíjené léky patří brensocatib, který je určen k léčbě pacientů s bronchiektáziemi, přičemž v současné době probíhá nábor do studie fáze 3 ASPEN. Zařazení do studie by mělo být dokončeno v 1. čtvrtletí roku 23, přičemž hlavní údaje se očekávají ve 2. čtvrtletí roku 24.

Brensocatib je také testován ve farmakokinetické/farmakodynamické studii fáze 2 u pacientů s cystickou fibrózou (CF), včetně těch, kteří v současné době užívají i neužívají léky na pozadí modulátoru CF transmembránového vodiče (CFTR). Tato studie je kompletně zařazena a do konce roku 2022 by měly být zveřejněny hlavní údaje pro obě skupiny pacientů.

Společnost rovněž provádí nábor do dvou studií fáze 2 inhalačního prášku treprostinilu palmitilu (TPIP) a zároveň probíhá potvrzující program klinických studií Arikayce v první linii po uvedení na trh (studie ARISE a ENCORE). Údaje z první jmenované studie by měly být předloženy v průběhu roku 2023.

Navzdory dobrým výsledkům se akcie INSM za celý rok propadly o 34 %. Dva insideři si však zjevně myslí, že nastal správný čas se na ně vrhnout. Tento týden nakoupil ředitel Melvin Sharoky 30 000 akcií nyní v hodnotě 527 700 USD, zatímco ředitel Leo Lee 45 000 akcií v hodnotě 791 550 USD.

Analytik společnosti Stifel Stephen Willey je rovněž ohromen realizací INSM, když napsal: „Z provozního hlediska se domníváme, že pokračující růst amerického podniku Arikayce zůstává povzbudivý – zejména v kontextu pokračujícího protivětru COVID/Fx v Japonsku. Z klinického hlediska se domníváme, že výsledky YE22 ze studie P2 hodnotící brensocatib u CF a předběžné údaje PRO z ARISE za 1H23 by mohly být zajímavými (inhibice NSP), respektive důležitými (zviditelnění ENCORE) událostmi.“

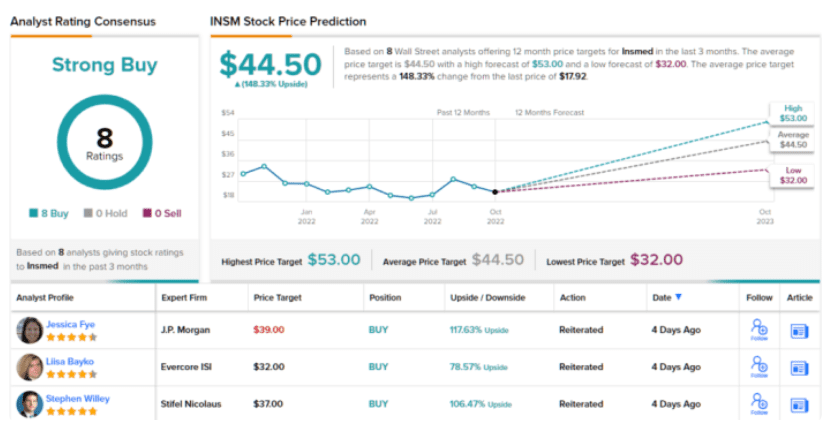

Důvěra od Willeyho je vyjádřena ratingem Buy a cílovou cenou 37 USD, což naznačuje, že akcie mají prostor pro robustní růst o 106 % v příštím roce.

Willeyho býčí teze má plnou podporu jeho kolegů. Akcie získávají plný počet kupních doporučení – celkem 8 – která se spojují do konsenzuálního hodnocení Strong Buy. Průměrná cílová hodnota je ještě býčí, než Willey připouští; na úrovni 44,50 USD představuje nárůst o ~148 % oproti současným úrovním.

Taysha Gene Therapies (TSHA)

Od jedné biotechnologické společnosti k druhé. Modus operandi společnosti Taysha Gene Therapies spočívá ve vývoji a uvádění na trh různých genových terapií k léčbě monogenních onemocnění centrálního nervového systému (CNS) – běžných i vzácných.

V čele jejího portfolia genové terapie pomocí AAV (adenoasociovaného viru) stojí nejpokročilejší klinický produkt TSHA-120 určený k léčbě gigantické axonální neuropatie (GAN), vzácného dědičného genetického onemocnění, které postihuje centrální i periferní nervový systém.

TSHA-120 získal od FDA označení léku pro vzácná onemocnění a vzácné dětské nemoci a údaje z fáze 1/2 klinické studie ukázaly, že jedinci s obří axonální neuropatií (GAN), kteří léčbu užívali, získali zpět amplitudy senzorických nervů (SNAP) a zároveň vykazovali klinické zlepšení. Společnost očekává, že se 13. prosince sejde s FDA na schůzce k ukončení fáze 2 typu B, na které bude projednán další postup regulace léku.

Zdroj: Getty Images

V portfoliu je také TSHA-102, první a jediná genová terapie vyvíjená k léčbě Rettova syndromu, vzácného genetického onemocnění, které ovlivňuje vývoj mozku. TSHA-102 získala od úřadu FDA označení léku pro vzácná onemocnění a vzácné dětské nemoci a údaje ze studie fáze 1 a 2 se očekávají v 1. pololetí roku 23.

Vývoj léků je nákladný podnik a biotechnologické společnosti potřebují peníze, aby mohly pokračovat ve vývoji. Zde společnost nedávno zaznamenala pozitivní vývoj. V říjnu společnost Taysha oznámila, že společnost Astellas do ní strategicky investuje 50 milionů dolarů, čímž získá ~15% podíl spolu s možností získat exkluzivní licence na léky TSHA-102 pro Rettův syndrom a TSHA-120 pro obří axonální neuropatii (GAN).

Nejedná se o jedinou investici uskutečněnou v poslední době. Tento týden se ředitel Paul B. Manning pořádně napakoval – koupil 1,5 milionu akcií za celkem 3 miliony dolarů. Nákup přichází v době masivního poklesu akcií, které se od začátku roku propadly o 83 %.

Při pohledu na investici společnosti Astellas a s ohledem na její dosavadní výsledky si analytik společnosti Baird Jack Allen myslí, že to signalizuje vážný záměr.

„I když si uvědomujeme, že tato dohoda může nakonec vést k tomu, že se Taysha vzdá kontroly nad svými dvěma hlavními programy, jsme docela povzbuzeni zájmem, který projevila společnost Astellas, a poznamenáváme, že jasný zájem společnosti Astellas o oblast genové terapie by mohl potenciálně vést k nabídce na převzetí v blízkém/střednědobém horizontu, pokud by TSHA-120 a TSHA-102 přinesly pozitivní aktualizace v 1H23,“ uvedl Allen.

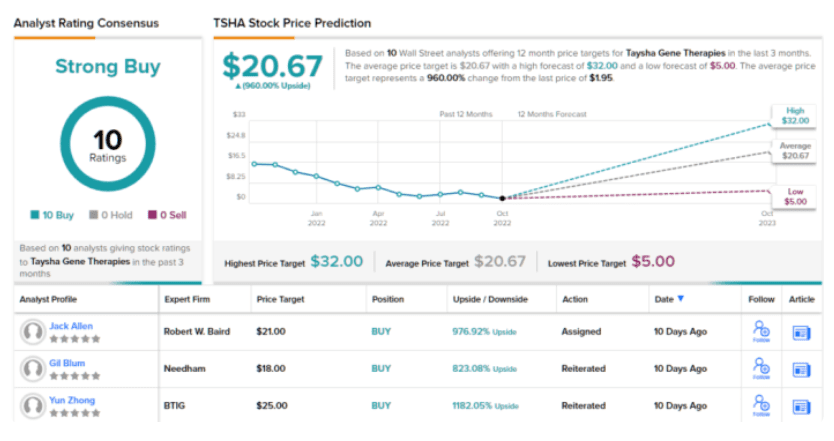

Za tímto účelem Allen hodnotí akcie stupněm Outperform (tj. koupit), zatímco jeho cílová cena 21 USD dává prostor pro růst o 977 % v příštím roce.

Myslíte si, že je to nějaká nadpozemská předpověď? No, jiní analytici jsou sotva méně nadšení. Průměrná cílová hodnota na ulici činí 20,67 USD, což by v nadcházejících měsících mohlo přinést výnosy ve výši 960 %. Neméně nadšené jsou i ratingy; s jednomyslnou sadou 10 „Buys“ získávají akcie konsenzuální hodnocení „Strong Buy“.

Jedna věc investorům po tržním propadu v roce 2022 nechybí: zlevněné akcie ve srovnání s úrovněmi ze začátku roku. Problém je v tom, jak investoři mohou prosévat akciové trosky, aby vybrali jména, která se opráší a znovu se prosadí?

Jako u všeho, i zde existuje více způsobů, jak projít lakmusovým papírkem, ale jednou z osvědčených metod je sledovat pohyby, které dělají insideři. Tito firemní úředníci znají vnitřní fungování společností, kterým slouží, jako nikdo jiný, a když ti, kteří řídí loď, naloží akcie, je to signál, že se musí domnívat, že jsou podhodnocené. Aby byly zachovány rovné podmínky, musí své nákupy (nebo prodeje) zveřejňovat a investoři mohou tyto transakce sledovat.

Nástroj TipRanks Insiders' Hot Stocks poskytuje právě takové informace a my jsme vyšťourali podrobnosti o dvou jménech, která odpovídají specifickému profilu; v letošním roce klesla o značné částky, ale ti, kteří jsou obeznámeni, v poslední době vytahují peněženku, což značí možnost, že dno může být na dohled. A co víc, analytici na ulici je také považují za dobré sázky; obě akcie jsou podle konsensu analytiků hodnoceny jako silně kupované a předpokládá se, že v nadcházejících měsících přinesou silné zisky. Podívejme se, proč je kolem toho všechen ten rozruch.

Zdroj: Getty Images

Insmed Incorporated (INSM)

V biotechnologickém sektoru začneme společností Insmed, která se zaměřuje na vývoj léčby vzácných onemocnění.

Všechny biotechnologické společnosti doufají, že se jim podaří dostat lék přes cílovou pásku až na veřejnost, a to se společnosti Insmed již podařilo. Přípravek Arikayce této společnosti získal v roce 2018 souhlasné stanovisko úřadu FDA a je určen k léčbě refrakterních netuberkulózních mykobakterióz (NTM) plic způsobených infekcí Mycobacterium avium complex (MAC).

V nedávno zveřejněné zprávě za 3. čtvrtletí se tržby společnosti Arikayce meziročně zvýšily o 45 % a dosáhly 67,7 milionu USD. Společnost je tak na dobré cestě ke splnění svého cíle pro rok 2022, kterým je minimálně 30% růst tržeb.

Zdroj: Getty Images

Na rozdíl od mnoha biotechnologických společností má tedy Insmed spolehlivý generátor tržeb, a to může pomoci s pokrokem v přípravě. Mezi aktuálně vyvíjené léky patří brensocatib, který je určen k léčbě pacientů s bronchiektáziemi, přičemž v současné době probíhá nábor do studie fáze 3 ASPEN. Zařazení do studie by mělo být dokončeno v 1. čtvrtletí roku 23, přičemž hlavní údaje se očekávají ve 2. čtvrtletí roku 24.

Brensocatib je také testován ve farmakokinetické/farmakodynamické studii fáze 2 u pacientů s cystickou fibrózou (CF), včetně těch, kteří v současné době užívají i neužívají léky na pozadí modulátoru CF transmembránového vodiče (CFTR). Tato studie je kompletně zařazena a do konce roku 2022 by měly být zveřejněny hlavní údaje pro obě skupiny pacientů.

Společnost rovněž provádí nábor do dvou studií fáze 2 inhalačního prášku treprostinilu palmitilu (TPIP) a zároveň probíhá potvrzující program klinických studií Arikayce v první linii po uvedení na trh (studie ARISE a ENCORE). Údaje z první jmenované studie by měly být předloženy v průběhu roku 2023.

Navzdory dobrým výsledkům se akcie INSM za celý rok propadly o 34 %. Dva insideři si však zjevně myslí, že nastal správný čas se na ně vrhnout. Tento týden nakoupil ředitel Melvin Sharoky 30 000 akcií nyní v hodnotě 527 700 USD, zatímco ředitel Leo Lee 45 000 akcií v hodnotě 791 550 USD.

Analytik společnosti Stifel Stephen Willey je rovněž ohromen realizací INSM, když napsal: "Z provozního hlediska se domníváme, že pokračující růst amerického podniku Arikayce zůstává povzbudivý - zejména v kontextu pokračujícího protivětru COVID/Fx v Japonsku. Z klinického hlediska se domníváme, že výsledky YE22 ze studie P2 hodnotící brensocatib u CF a předběžné údaje PRO z ARISE za 1H23 by mohly být zajímavými (inhibice NSP), respektive důležitými (zviditelnění ENCORE) událostmi."

Důvěra od Willeyho je vyjádřena ratingem Buy a cílovou cenou 37 USD, což naznačuje, že akcie mají prostor pro robustní růst o 106 % v příštím roce.

Willeyho býčí teze má plnou podporu jeho kolegů. Akcie získávají plný počet kupních doporučení - celkem 8 - která se spojují do konsenzuálního hodnocení Strong Buy. Průměrná cílová hodnota je ještě býčí, než Willey připouští; na úrovni 44,50 USD představuje nárůst o ~148 % oproti současným úrovním.

Taysha Gene Therapies (TSHA)

Od jedné biotechnologické společnosti k druhé. Modus operandi společnosti Taysha Gene Therapies spočívá ve vývoji a uvádění na trh různých genových terapií k léčbě monogenních onemocnění centrálního nervového systému (CNS) - běžných i vzácných.

V čele jejího portfolia genové terapie pomocí AAV (adenoasociovaného viru) stojí nejpokročilejší klinický produkt TSHA-120 určený k léčbě gigantické axonální neuropatie (GAN), vzácného dědičného genetického onemocnění, které postihuje centrální i periferní nervový systém.

TSHA-120 získal od FDA označení léku pro vzácná onemocnění a vzácné dětské nemoci a údaje z fáze 1/2 klinické studie ukázaly, že jedinci s obří axonální neuropatií (GAN), kteří léčbu užívali, získali zpět amplitudy senzorických nervů (SNAP) a zároveň vykazovali klinické zlepšení. Společnost očekává, že se 13. prosince sejde s FDA na schůzce k ukončení fáze 2 typu B, na které bude projednán další postup regulace léku.

Zdroj: Getty Images

V portfoliu je také TSHA-102, první a jediná genová terapie vyvíjená k léčbě Rettova syndromu, vzácného genetického onemocnění, které ovlivňuje vývoj mozku. TSHA-102 získala od úřadu FDA označení léku pro vzácná onemocnění a vzácné dětské nemoci a údaje ze studie fáze 1 a 2 se očekávají v 1. pololetí roku 23.

Vývoj léků je nákladný podnik a biotechnologické společnosti potřebují peníze, aby mohly pokračovat ve vývoji. Zde společnost nedávno zaznamenala pozitivní vývoj. V říjnu společnost Taysha oznámila, že společnost Astellas do ní strategicky investuje 50 milionů dolarů, čímž získá ~15% podíl spolu s možností získat exkluzivní licence na léky TSHA-102 pro Rettův syndrom a TSHA-120 pro obří axonální neuropatii (GAN).

Nejedná se o jedinou investici uskutečněnou v poslední době. Tento týden se ředitel Paul B. Manning pořádně napakoval - koupil 1,5 milionu akcií za celkem 3 miliony dolarů. Nákup přichází v době masivního poklesu akcií, které se od začátku roku propadly o 83 %.

Při pohledu na investici společnosti Astellas a s ohledem na její dosavadní výsledky si analytik společnosti Baird Jack Allen myslí, že to signalizuje vážný záměr.

"I když si uvědomujeme, že tato dohoda může nakonec vést k tomu, že se Taysha vzdá kontroly nad svými dvěma hlavními programy, jsme docela povzbuzeni zájmem, který projevila společnost Astellas, a poznamenáváme, že jasný zájem společnosti Astellas o oblast genové terapie by mohl potenciálně vést k nabídce na převzetí v blízkém/střednědobém horizontu, pokud by TSHA-120 a TSHA-102 přinesly pozitivní aktualizace v 1H23," uvedl Allen.

Za tímto účelem Allen hodnotí akcie stupněm Outperform (tj. koupit), zatímco jeho cílová cena 21 USD dává prostor pro růst o 977 % v příštím roce.

Myslíte si, že je to nějaká nadpozemská předpověď? No, jiní analytici jsou sotva méně nadšení. Průměrná cílová hodnota na ulici činí 20,67 USD, což by v nadcházejících měsících mohlo přinést výnosy ve výši 960 %. Neméně nadšené jsou i ratingy; s jednomyslnou sadou 10 "Buys" získávají akcie konsenzuální hodnocení "Strong Buy".