Tato málo známá fintech akcie by se mohla stát lídrem v oboru a získat téměř 20 %, tvrdí Loop Capital

(TFIN) je podle Loop Capital „novým fintech lídrem v oblasti plateb“, kterého trh podceňuje.

Firma zahájila pokrytí společnosti Triumph s nákupním ratingem a cílovou cenou 76 USD za akcii. Tato cílová hodnota znamená nárůst o 17,5 % oproti úternímu závěru.

„Dnes vnímáme akcie TFIN jako hodnocené, jako by šlo o běžnou malou banku, na rozdíl [od] vysoce ziskové rozvíjející se fintech platformy s vysoce ziskovými a obhajitelnými factoringovými operacemi, které v současné době financují ztráty startupu TriumphPay,“ napsal ve čtvrtek v klientské zprávě analytik Hal Goetsch s tím, že společnost představuje „vzácný průlom“.

Goetsch uvedl, že společnost by mohla těžit z roztříštěného amerického trhu nákladní dopravy, pokud jde o platby, a to díky svým odborným znalostem v oblasti faktoringu dopravy – způsobu, jakým mohou řidiči kamionů dostávat platby za své služby.

Zdroj: Getty Images

To spolu s nově vznikající platformou pro platby v otevřené smyčce TriumphPay činí společnost podle Goetsche jedinečnou. TriumphPay propojuje zprostředkovatele, factoringové společnosti a dopravce v odvětví nákladní dopravy a usnadňuje tak platby.

„Tím, že makléřům nabízí financování dodavatelského řetězce, umožňuje jim rychleji platit řidičům kamionů. TriumphPay poskytuje nástroje pro zvýšení automatizace, omezení podvodů a vytvoření efektivity back-office v notoricky pomalém a pracném procesu,“ uvedl Goetsch.

Goetsch se pro jistotu domnívá, že společnost bude zisková až v roce 2024, protože poptávka po nákladní dopravě v roce 2023 zpomalí.

„Vidíme, že společnost je ‚nedobytná‘, protože investuje do TPAY a protože společnost čeká velmi obtížné srovnání během 1. až 3. čtvrtletí roku 2023 oproti předchozímu roku, protože objemy přepravy se zmírňují a ceny faktur ustupují. Vidíme, že společnost TPAY přejde od samofinancování ke generování EBITDA a EBIT v TPAY koncem roku 2024, což povede k výraznému výkyvu v ziskovosti a normalizaci fakturačních cen,“ napsal.

Akcie společnosti Triumph Financial ve čtvrtek vzrostly o 2,5 % a od začátku roku 2023 se zvýšily o 32,35 %. Mezitím se akcie během posledních 12 měsíců propadly o více než 30 %.

Analytici říkají, že je třeba koupit tuto globální fintech akcii s více než 140% růstem

Podle řady analytiků se očekává, že akcie společnosti PensionBee, britského poskytovatele digitálních penzí, se během jednoho roku více než zdvojnásobí.

Bank of America uvedla, že rychle rostoucí fintech společnost „dosáhla v uplynulém roce značného finančního a strategického úspěchu“ poté, co minulý měsíc představila své poslední čtvrtletní výsledky. V důsledku toho banka na Wall Street očekává, že akcie během příštích 12 měsíců vzrostou o 216 % na 2,17 GBP (2,63 USD).

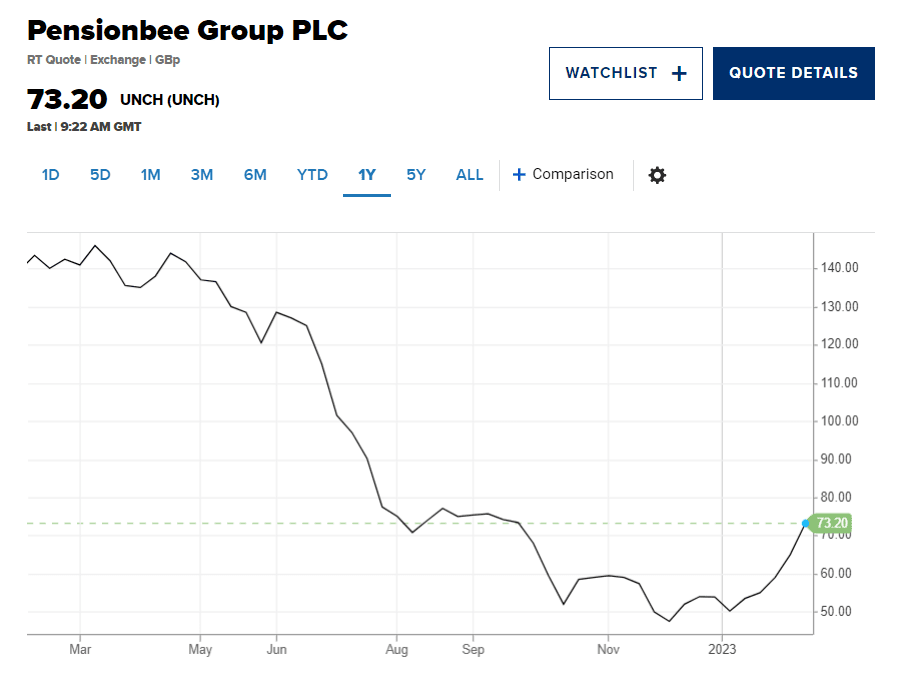

Pozitivní výhled bude znamenat obrat pro akcie rychle rostoucí společnosti, které se v roce 2022 propadly o 60 % v rámci širšího výprodeje na britském akciovém trhu malých a středních podniků. Ve čtvrtek odpoledne se obchodovala za 0,70 GBP za akcii.

Akcie však část těchto ztrát umazaly a v letošním roce vzrostly o 26 % díky optimistickému výhledu analytiků, neboť se očekává, že společnost bude do příštího finančního roku zisková.

„Dosáhnout toho po náročných tržních podmínkách v roce 2022 je důkazem, že společnost podniká,“ uvedli analytici BoA v čele s Philipem Middletonem ve zprávě pro klienty z 23. ledna. „Jakmile se společnost PensionBee stane ziskovou, domníváme se, že dojde k výraznému snížení jejího rizika.“

Banka není sama, kdo má na společnost PensionBee pozitivní pohled. Konsensuální cílová cena pěti analytiků, kteří společnost pokrývají, dává akciím 146% potenciál růstu.

Podle Berenbergu vysoká známost značky PensionBee ve Velké Británii znamená, že společnost může v budoucnu snížit marketingové náklady, což jí pomůže dosáhnout ziskovosti.

Německá investiční banka očekává, že akcie v příštích 12 měsících vzrostou o více než 143 % na 1,70 GBP.

„Očekáváme snížení marketingových nákladů ve srovnání s úrovní [finančního roku] 2022,“ uvedl akciový analytik Alexander Bowers. „Toto snížení by mělo být způsobeno zlepšující se známostí značky společnosti (na základě údajů ze spotřebitelských průzkumů nyní rozpoznává název značky více než 50 % lidí).“

Zdroj: Getty Images

Společnost PensionBee byla založena v roce 2014 a nyní spravuje aktiva v hodnotě 3 miliard liber u 183 000 zákazníků. Pro srovnání, konkurenční společnost Hargreaves Lansdown spravuje na své samosprávné penzijní platformě aktiva ve výši 39 miliard liber, což je největší objem ve Velké Británii.

Podle Bank of America se nyní cíl růstu společnosti PensionBee – získat 2 % britského trhu s penzijním připojištěním v hodnotě 700 miliard liber – v dlouhodobém horizontu jeví díky výsledkům společnosti v roce 2022 jako dosažitelnější.

„Nejdůležitějším poučením z aktualizace 22. finančního roku je podle našeho názoru to, že riziko v PensionBee dále pokleslo. Pokud se jí dařilo v chladném klimatu loňského roku, lze podle našeho názoru důvodně předpokládat, že se jí bude dařit i v budoucnu,“ dodali.

Tato málo známá fintech akcie by se mohla stát lídrem v oboru a získat téměř 20 %, tvrdí Loop Capital

Společnost Triumph Financial Inc. (TFIN) je podle Loop Capital "novým fintech lídrem v oblasti plateb", kterého trh podceňuje.

Firma zahájila pokrytí společnosti Triumph s nákupním ratingem a cílovou cenou 76 USD za akcii. Tato cílová hodnota znamená nárůst o 17,5 % oproti úternímu závěru.

"Dnes vnímáme akcie TFIN jako hodnocené, jako by šlo o běžnou malou banku, na rozdíl [od] vysoce ziskové rozvíjející se fintech platformy s vysoce ziskovými a obhajitelnými factoringovými operacemi, které v současné době financují ztráty startupu TriumphPay," napsal ve čtvrtek v klientské zprávě analytik Hal Goetsch s tím, že společnost představuje "vzácný průlom".

Goetsch uvedl, že společnost by mohla těžit z roztříštěného amerického trhu nákladní dopravy, pokud jde o platby, a to díky svým odborným znalostem v oblasti faktoringu dopravy - způsobu, jakým mohou řidiči kamionů dostávat platby za své služby.

Zdroj: Getty Images

To spolu s nově vznikající platformou pro platby v otevřené smyčce TriumphPay činí společnost podle Goetsche jedinečnou. TriumphPay propojuje zprostředkovatele, factoringové společnosti a dopravce v odvětví nákladní dopravy a usnadňuje tak platby.

"Tím, že makléřům nabízí financování dodavatelského řetězce, umožňuje jim rychleji platit řidičům kamionů. TriumphPay poskytuje nástroje pro zvýšení automatizace, omezení podvodů a vytvoření efektivity back-office v notoricky pomalém a pracném procesu," uvedl Goetsch.

Goetsch se pro jistotu domnívá, že společnost bude zisková až v roce 2024, protože poptávka po nákladní dopravě v roce 2023 zpomalí.

"Vidíme, že společnost je 'nedobytná', protože investuje do TPAY a protože společnost čeká velmi obtížné srovnání během 1. až 3. čtvrtletí roku 2023 oproti předchozímu roku, protože objemy přepravy se zmírňují a ceny faktur ustupují. Vidíme, že společnost TPAY přejde od samofinancování ke generování EBITDA a EBIT v TPAY koncem roku 2024, což povede k výraznému výkyvu v ziskovosti a normalizaci fakturačních cen," napsal.

Akcie společnosti Triumph Financial ve čtvrtek vzrostly o 2,5 % a od začátku roku 2023 se zvýšily o 32,35 %. Mezitím se akcie během posledních 12 měsíců propadly o více než 30 %.

Analytici říkají, že je třeba koupit tuto globální fintech akcii s více než 140% růstem

Podle řady analytiků se očekává, že akcie společnosti PensionBee, britského poskytovatele digitálních penzí, se během jednoho roku více než zdvojnásobí.

Bank of America uvedla, že rychle rostoucí fintech společnost "dosáhla v uplynulém roce značného finančního a strategického úspěchu" poté, co minulý měsíc představila své poslední čtvrtletní výsledky. V důsledku toho banka na Wall Street očekává, že akcie během příštích 12 měsíců vzrostou o 216 % na 2,17 GBP (2,63 USD).

Pozitivní výhled bude znamenat obrat pro akcie rychle rostoucí společnosti, které se v roce 2022 propadly o 60 % v rámci širšího výprodeje na britském akciovém trhu malých a středních podniků. Ve čtvrtek odpoledne se obchodovala za 0,70 GBP za akcii.

Akcie však část těchto ztrát umazaly a v letošním roce vzrostly o 26 % díky optimistickému výhledu analytiků, neboť se očekává, že společnost bude do příštího finančního roku zisková.

"Dosáhnout toho po náročných tržních podmínkách v roce 2022 je důkazem, že společnost podniká," uvedli analytici BoA v čele s Philipem Middletonem ve zprávě pro klienty z 23. ledna. "Jakmile se společnost PensionBee stane ziskovou, domníváme se, že dojde k výraznému snížení jejího rizika."

Banka není sama, kdo má na společnost PensionBee pozitivní pohled. Konsensuální cílová cena pěti analytiků, kteří společnost pokrývají, dává akciím 146% potenciál růstu.

Podle Berenbergu vysoká známost značky PensionBee ve Velké Británii znamená, že společnost může v budoucnu snížit marketingové náklady, což jí pomůže dosáhnout ziskovosti.

Německá investiční banka očekává, že akcie v příštích 12 měsících vzrostou o více než 143 % na 1,70 GBP.

"Očekáváme snížení marketingových nákladů ve srovnání s úrovní [finančního roku] 2022," uvedl akciový analytik Alexander Bowers. "Toto snížení by mělo být způsobeno zlepšující se známostí značky společnosti (na základě údajů ze spotřebitelských průzkumů nyní rozpoznává název značky více než 50 % lidí)."

Zdroj: Getty Images

Společnost PensionBee byla založena v roce 2014 a nyní spravuje aktiva v hodnotě 3 miliard liber u 183 000 zákazníků. Pro srovnání, konkurenční společnost Hargreaves Lansdown spravuje na své samosprávné penzijní platformě aktiva ve výši 39 miliard liber, což je největší objem ve Velké Británii.

Podle Bank of America se nyní cíl růstu společnosti PensionBee - získat 2 % britského trhu s penzijním připojištěním v hodnotě 700 miliard liber - v dlouhodobém horizontu jeví díky výsledkům společnosti v roce 2022 jako dosažitelnější.

"Nejdůležitějším poučením z aktualizace 22. finančního roku je podle našeho názoru to, že riziko v PensionBee dále pokleslo. Pokud se jí dařilo v chladném klimatu loňského roku, lze podle našeho názoru důvodně předpokládat, že se jí bude dařit i v budoucnu," dodali.