Wall Street je překvapena poklesem akcií společnosti First Republic. Zde je srovnání banky s SVB

Akcie First Republic Bank (FRC) se v pondělí ocitly ve volném pádu, čímž zaskočily analytiky Wall Street, kteří ji považovali za jednu z nejlepších značek mezi středně velkými bankami.

Akcie během dne ztratily 61,8 % a v jednu chvíli se propadly o více než 75 %, protože investoři se snažili zjistit, jak by se páteční kolaps Silicon Valley Bank mohl projevit ve finančním systému. Pokles akcií First Republic naznačuje, že se mnozí obávají, že by mohla také zkrachovat.

Dramatický propad však zmátl mnoho analytiků z Wall Street, kteří First Republic i po pádu SVB stále považují za silnou banku. Steven Alexopoulos z JPMorgan označil tento krok za „dramatickou přehnanou reakci“ a ponechal si rating „overweight“ na akcie.

„I když chápeme (a nejsme překvapeni), že pád Silicon Valley Bank vyvolal vlnu výprodejů napříč bankovním světem, velmi nás překvapilo, že se akcie FRC obchodují s větším poklesem než naše typická banka. V období panických výprodejů totiž akcie FRC obvykle dosahují lepších výsledků, přičemž společnost je obvykle považována za přístav v bouři,“ uvedl Alexopoulos.

Dokonce ani analytici, kteří byli vůči First Republic skeptičtější, nepředpovídali katastrofu. Snížení ratingu od Raymond James a Wolfe Research se týkalo nižších zisků způsobených menší vkladovou základnou, zatímco Bank of America uvedla, že úplně zrušila svůj rating, protože obchodování s akciemi se zdálo být odtržené od fundamentů.

Zde se podívejte na některé body tlaku na First Republic a na srovnání s SVB.

Skladba zákazníků Jedním z problémů pro First Republic je, že je vnímána jako přátelská vůči rizikovému kapitálu a začínajícím společnostem. Pro SVB to byl primární byznys.

Společnost First Republic však minulý týden uvedla, že žádná průmyslová kategorie nepředstavuje více než 9 % jejích vkladů a technologický průmysl představuje pouze 4 %. Zatímco společnosti podporované rizikovým kapitálem a startupy mohou pocházet z jakéhokoli odvětví, podle JPMorgan by to mělo ukázat, že banka je dobře diverzifikovaná.

Zdroj: Bloomberg

„Není třeba hledat nic jiného než poslední celoroční výsledky jednotlivých bank, zatímco vklady SVB v roce 2022 klesly o 16 miliard dolarů (neboli -9 %), zatímco vklady First Republic v roce 2022 vzrostly o 20 miliard dolarů (neboli +13 %),“ uvedl Alexopoulos.

A přestože First Republic spadá do škatulky regionálních bank, její klientská základna je podle analytika společnosti Atlantic Johna Heagertyho geograficky rozprostřena.

„Všímáme si, že banka v uplynulém desetiletí zvýšila svou geografickou diverzifikaci, přičemž úvěrová expozice vůči širší oblasti San Francisca nyní klesla na 34 % (z 56 % před dvěma desetiletími). Úvěrové portfolio banky je také nízkorizikové a dobře diverzifikované podle typu,“ uvedl Heagerty ve zprávě klientům, v níž zopakoval své doporučení „overweight“ pro akcie.

Na druhou stranu má banka ve srovnání s mnoha svými kolegy relativně málo malých retailových vkladových účtů, což ji činí více ohroženou odlivem vkladů.

Vklady a likvidita Dalším problémem, který pomohl SVB ke krachu, byl neobvykle vysoký podíl nepojištěných vkladů – na konci prosince se blížil 90 % jejích celkových vkladů.

First Republic má tento problém také, ale v menší míře. Z údajů First Republic vyplývá, že banka měla na konci prosince nepojištěné vklady ve výši přibližně 120 miliard USD, což představuje zhruba 68 % celkové vkladové základny.

Banka v pátečním podání uvedla, že průměrná velikost jejích vkladových účtů byla u klientských účtů nižší než 200 000 USD a u podnikatelských účtů nižší než 500 000 USD, což znamená, že mnoho účtů by se dostalo pod hranici 250 000 USD pro pojištění od FDIC.

Zdroj: Getty Images

First Republic v neděli večer uvedla, že má 70 miliard USD likvidity poté, co si o víkendu zajistila část dodatečného financování pocházejícího od JPMorgan Chase a Federálního rezervního systému. Banka by také teoreticky mohla získat přístup k dalšímu kapitálu prostřednictvím nové finanční facility vytvořené Fedem.

Za normálních okolností by 70 miliard dolarů bylo více než dost na to, aby pokrylo i abnormálně vysoké výběry. Ale poté, co klienti SVB ve čtvrtek vybrali více než 40 miliard USD, může být skutečnost, že First Republic nemusí mít k dispozici likviditu pro všechny své vklady, zdrojem obav.

„I když nepojištěné vklady nejsou stoprocentně kryty okamžitou likviditou, věříme, že franšíza First Republic zůstává zdravá,“ řekl Heagerty.

Skladba vkladů First Republic se v posledních dnech pravděpodobně změnila, ačkoli společnost nezveřejnila aktualizovaná čísla. Výkonný předseda představenstva Jim Herbert řekl Jimu Cramerovi z televizní stanice CNBC, že banku neopouští mnoho jejích vkladatelů, ale odmítl uvést konkrétní čísla o výběrech.

First Republic v pondělí na žádost o další komentář bezprostředně nereagovala.

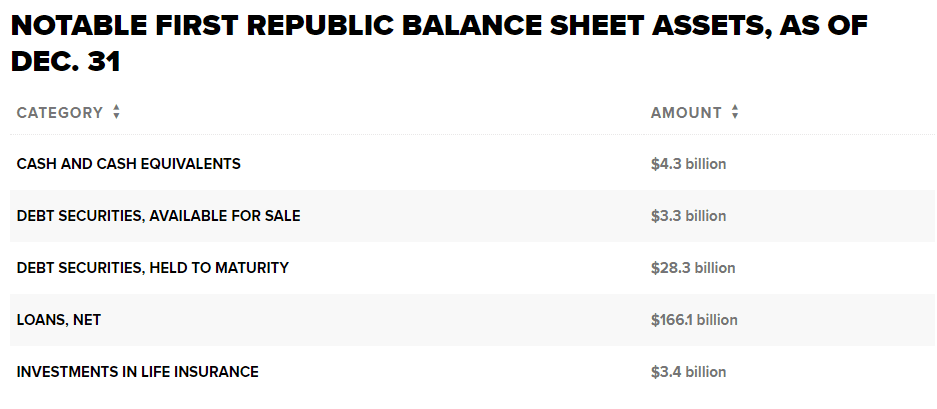

Rozpis rozvahy Struktura aktiv First Republic se také značně liší od struktury aktiv SVB, i když důsledky toho, jak by to ovlivnilo schopnost banky zvládnout nápor výběrů, jsou méně jasné.

Za prvé, First Republic má většinu svých aktiv ve formě úvěrů namísto cenných papírů. K 31. prosinci měla First Republic cenné papíry k prodeji v hodnotě 3,3 miliardy USD, cenné papíry držené do splatnosti v hodnotě 28,3 miliardy USD a úvěry v hodnotě více než 166 miliard USD.

Naproti tomu SVB měla na konci prosince jen v cenných papírech držených do splatnosti více než 90 miliard USD.

Více úvěrů nemusí nutně stačit k tomu, aby se banka udržela nad vodou. Signature Bank, kterou v neděli zabavily regulační orgány, se také více než SVB opírala o úvěry.

Navíc nová metoda financování od Fedu umožní bankám vyměnit některé cenné papíry za hotovost, ale pravděpodobně ne úvěrové portfolio First Republic. First Republic by teoreticky mohla uzavřít dohody s jinými bankami o zástavě některých svých úvěrů výměnou za hotovost.

Dalším faktorem je, že úvěry společnosti First Republic jsou z velké části tvořeny rezidenčními nemovitostmi. Ačkoli jsou tyto úvěry pravděpodobně považovány za bezpečné vzhledem ke klientské základně banky, její hodnota by mohla být poškozena nedávným růstem úrokových sazeb.

Akcie First Republic Bank (FRC) se v pondělí ocitly ve volném pádu, čímž zaskočily analytiky Wall Street, kteří ji považovali za jednu z nejlepších značek mezi středně velkými bankami.

Akcie během dne ztratily 61,8 % a v jednu chvíli se propadly o více než 75 %, protože investoři se snažili zjistit, jak by se páteční kolaps Silicon Valley Bank mohl projevit ve finančním systému. Pokles akcií First Republic naznačuje, že se mnozí obávají, že by mohla také zkrachovat.

Dramatický propad však zmátl mnoho analytiků z Wall Street, kteří First Republic i po pádu SVB stále považují za silnou banku. Steven Alexopoulos z JPMorgan označil tento krok za "dramatickou přehnanou reakci" a ponechal si rating "overweight" na akcie.

"I když chápeme (a nejsme překvapeni), že pád Silicon Valley Bank vyvolal vlnu výprodejů napříč bankovním světem, velmi nás překvapilo, že se akcie FRC obchodují s větším poklesem než naše typická banka. V období panických výprodejů totiž akcie FRC obvykle dosahují lepších výsledků, přičemž společnost je obvykle považována za přístav v bouři," uvedl Alexopoulos.

Dokonce ani analytici, kteří byli vůči First Republic skeptičtější, nepředpovídali katastrofu. Snížení ratingu od Raymond James a Wolfe Research se týkalo nižších zisků způsobených menší vkladovou základnou, zatímco Bank of America uvedla, že úplně zrušila svůj rating, protože obchodování s akciemi se zdálo být odtržené od fundamentů.

Zde se podívejte na některé body tlaku na First Republic a na srovnání s SVB.

Skladba zákazníkůJedním z problémů pro First Republic je, že je vnímána jako přátelská vůči rizikovému kapitálu a začínajícím společnostem. Pro SVB to byl primární byznys.

Společnost First Republic však minulý týden uvedla, že žádná průmyslová kategorie nepředstavuje více než 9 % jejích vkladů a technologický průmysl představuje pouze 4 %. Zatímco společnosti podporované rizikovým kapitálem a startupy mohou pocházet z jakéhokoli odvětví, podle JPMorgan by to mělo ukázat, že banka je dobře diverzifikovaná.

Zdroj: Bloomberg

"Není třeba hledat nic jiného než poslední celoroční výsledky jednotlivých bank, zatímco vklady SVB v roce 2022 klesly o 16 miliard dolarů (neboli -9 %), zatímco vklady First Republic v roce 2022 vzrostly o 20 miliard dolarů (neboli +13 %)," uvedl Alexopoulos.

A přestože First Republic spadá do škatulky regionálních bank, její klientská základna je podle analytika společnosti Atlantic Johna Heagertyho geograficky rozprostřena.

"Všímáme si, že banka v uplynulém desetiletí zvýšila svou geografickou diverzifikaci, přičemž úvěrová expozice vůči širší oblasti San Francisca nyní klesla na 34 % (z 56 % před dvěma desetiletími). Úvěrové portfolio banky je také nízkorizikové a dobře diverzifikované podle typu," uvedl Heagerty ve zprávě klientům, v níž zopakoval své doporučení "overweight" pro akcie.

Na druhou stranu má banka ve srovnání s mnoha svými kolegy relativně málo malých retailových vkladových účtů, což ji činí více ohroženou odlivem vkladů.

Vklady a likviditaDalším problémem, který pomohl SVB ke krachu, byl neobvykle vysoký podíl nepojištěných vkladů - na konci prosince se blížil 90 % jejích celkových vkladů.

First Republic má tento problém také, ale v menší míře. Z údajů First Republic vyplývá, že banka měla na konci prosince nepojištěné vklady ve výši přibližně 120 miliard USD, což představuje zhruba 68 % celkové vkladové základny.

Banka v pátečním podání uvedla, že průměrná velikost jejích vkladových účtů byla u klientských účtů nižší než 200 000 USD a u podnikatelských účtů nižší než 500 000 USD, což znamená, že mnoho účtů by se dostalo pod hranici 250 000 USD pro pojištění od FDIC.

Zdroj: Getty Images

First Republic v neděli večer uvedla, že má 70 miliard USD likvidity poté, co si o víkendu zajistila část dodatečného financování pocházejícího od JPMorgan Chase a Federálního rezervního systému. Banka by také teoreticky mohla získat přístup k dalšímu kapitálu prostřednictvím nové finanční facility vytvořené Fedem.

Za normálních okolností by 70 miliard dolarů bylo více než dost na to, aby pokrylo i abnormálně vysoké výběry. Ale poté, co klienti SVB ve čtvrtek vybrali více než 40 miliard USD, může být skutečnost, že First Republic nemusí mít k dispozici likviditu pro všechny své vklady, zdrojem obav.

"I když nepojištěné vklady nejsou stoprocentně kryty okamžitou likviditou, věříme, že franšíza First Republic zůstává zdravá," řekl Heagerty.

Skladba vkladů First Republic se v posledních dnech pravděpodobně změnila, ačkoli společnost nezveřejnila aktualizovaná čísla. Výkonný předseda představenstva Jim Herbert řekl Jimu Cramerovi z televizní stanice CNBC, že banku neopouští mnoho jejích vkladatelů, ale odmítl uvést konkrétní čísla o výběrech.

First Republic v pondělí na žádost o další komentář bezprostředně nereagovala.

Rozpis rozvahyStruktura aktiv First Republic se také značně liší od struktury aktiv SVB, i když důsledky toho, jak by to ovlivnilo schopnost banky zvládnout nápor výběrů, jsou méně jasné.

Za prvé, First Republic má většinu svých aktiv ve formě úvěrů namísto cenných papírů. K 31. prosinci měla First Republic cenné papíry k prodeji v hodnotě 3,3 miliardy USD, cenné papíry držené do splatnosti v hodnotě 28,3 miliardy USD a úvěry v hodnotě více než 166 miliard USD.

Naproti tomu SVB měla na konci prosince jen v cenných papírech držených do splatnosti více než 90 miliard USD.

Více úvěrů nemusí nutně stačit k tomu, aby se banka udržela nad vodou. Signature Bank, kterou v neděli zabavily regulační orgány, se také více než SVB opírala o úvěry.

Navíc nová metoda financování od Fedu umožní bankám vyměnit některé cenné papíry za hotovost, ale pravděpodobně ne úvěrové portfolio First Republic. First Republic by teoreticky mohla uzavřít dohody s jinými bankami o zástavě některých svých úvěrů výměnou za hotovost.

Dalším faktorem je, že úvěry společnosti First Republic jsou z velké části tvořeny rezidenčními nemovitostmi. Ačkoli jsou tyto úvěry pravděpodobně považovány za bezpečné vzhledem ke klientské základně banky, její hodnota by mohla být poškozena nedávným růstem úrokových sazeb.