Stačí se podívat na tučné dividendové výnosy, které nyní nabízejí regionální banky po březnovém krachu vyvolaném krachem Silicon Valley Bank, Signature Bank a Silvergate Capital.

KeyCorp, banka s tržní kapitalizací 11 miliard USD se sídlem v Clevelandu, měla k úternímu závěru trhu výnos 6,4 %. Atlantská Truist Financial(41 mld. USD) nyní vynáší 6,2 %, zatímco minneapoliská U.S. Bancorp(53 mld. USD) vyplácí na své kmenové akcie 5,1 %.

Seznam by mohl pokračovat dál a dál. Comerica z Dallasu vyplácí roční ekvivalent 5,8 %. Huntington Bancshares z Columbusu v Ohiu posílá na účty investorů peněžní prostředky nebo vystavuje šeky ve výši 5,5 %. Cincinnatská Fifth Third Bancorp vyplácí 4,8 %.

Budou dividendy sníženy? Mohou být některé z nich vypuštěny úplně? Koneckonců, vysoké dividendové výnosy jsou často známkou finančních nebo obchodních potíží nebo červeným signálem, že platby, na kterých závisí tolik investorů z řad malých a středních podniků, jsou neudržitelné.

Přesně to se stalo během globální finanční krize v letech 2008-2009, kdy banka za bankou buď vynechávala dividendy, nebo je snižovala na symbolický haléř na akcii. Právě minulý týden pozastavila svou čtvrtletní dividendu ve výši 27 centů ohrožená First Republic Bank, která čelila odčerpání údajných 70 miliard dolarů vkladů.

Zdroj: Canva

Tentokrát ne Ale tentokrát ne. Wall Street si prostě nemyslí, že většina výplat bude snížena – pokud případná letošní recese zůstane na mírné straně.

Proč je ulice tak optimistická? Protože dřívější bankovní krize byly většinou způsobeny úvěrovými událostmi. V roce 2008 se Bear Stearns ztratila ve věžích cenných papírů krytých hypotékami, zatímco Lehman Brothers se potopila díky velkým pozicím v subprime hypotékách.

O několik let dříve zkrachovalo v krizi S&L více než 1 000 spořitelen a úvěrových institucí, a to díky nedostatečné regulaci, špatným investicím do komerčních nemovitostí a nevyžádaných dluhopisů a také díky podvodům. V osmdesátých letech minulého století zkrachovaly půjčky Continental Illinois National Bank and Trust ropným společnostem (vznikl termín „too big to fail“). Stejně tak půjčky Citigroup latinskoamerickým vládám.

Problém, kterému dnes banky čelí, se soustředí na nejrychlejší růst úrokových sazeb za poslední dvě generace. Banky, které drží státní dluhopisy s výnosem 2 % nebo hypotéky se 4 %, se najednou ocitly v prostředí vyšších úrokových sazeb a tyto dluhopisy a hypotéky držené jako kapitál klesly na ceně.

Zdroj: Getty Images

„Na rozdíl od let [2008-2009] nebo dokonce roku 1990 to byly úvěrové debakly, které banky zdrtily, donutily je snížit a zrušit dividendy, stáhnout zpětné odkupy,“ řekl v pondělí v pořadu CNBC „Fast Money“ analytik banky RBC Capital Gerard Cassidy. „Tohle je problém úrokových sazeb“ a v tomto prostředí „banky vědí, že pokud udrží dividendy do dalšího cyklu, ve kterém se možná právě nacházíme, budou při výstupu z cyklu znovu zvyšovat úrokové sazby. Takže snižování dividend je podle mě to poslední, co by měly dělat. Navíc mají dnes na rozdíl od roku 2007 silnou úroveň kapitálu a navíc mají dostatek likvidity, a to mezi největšími bankami.“

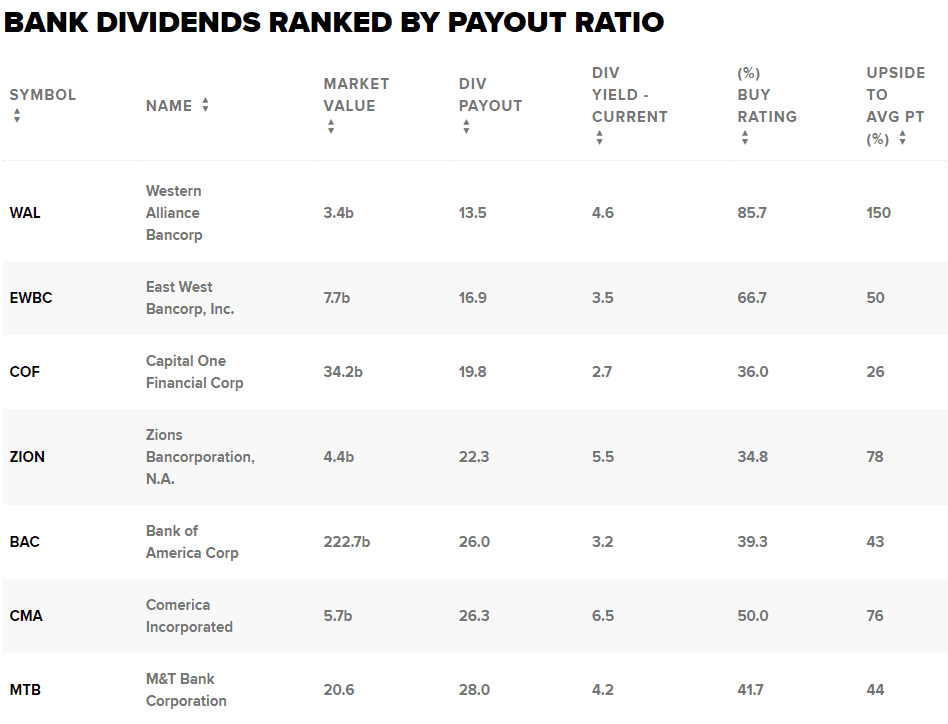

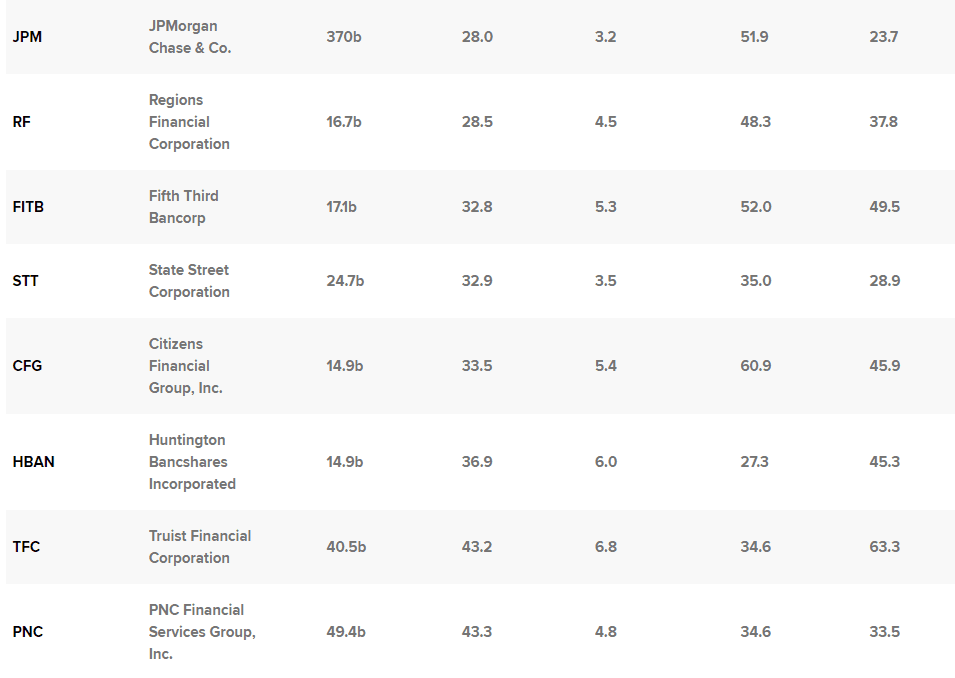

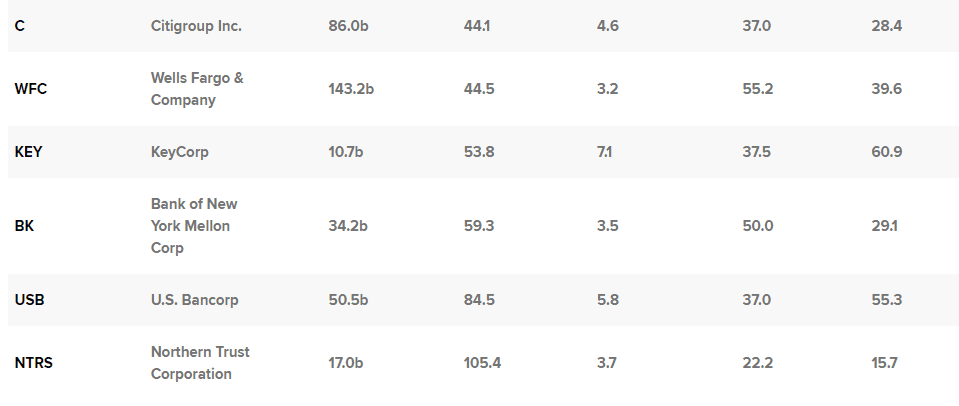

Pro ověření reality provedla CNBC screening akcií v ETF fondu Invesco KBW Bank (KBWB) a seřadila je podle nejnižšího dividendového výplatního poměru, který měří dividendy jako procento čistého zisku. Podívali jsme se také na samotné výnosy a na procento analytiků na straně prodeje, kteří banku hodnotí jako kupující, a na potenciální růst, pokud by akcie dosáhly průměrné cílové ceny akcií analytiků.

Podle Jenny Harringtonové, portfolio manažerky společnosti Gilman Hill, je výnos společnosti New York Community Bancorp nyní jistější poté, co začátkem tohoto týdne koupila většinu aktiv banky Signature. Harringtonová v pondělním pořadu CNBC „Halftime Report“ tvrdila, že ztráta jedné banky je často ziskem druhé, a uvedla, že zisk NYCB se v důsledku akvizice zvýší o 20 % a její účetní hodnota se rozšíří o 15 %. Výnos NYCB v úterý při uzavření burzy činil 7,4 %.

Malý nebo žádný růst dividend Podle dnešní konvenční představy je kvůli tlaku na zisky bank výhled růstu dividend v sektoru spíše riskantní, než že by ohrožoval bezpečnost současných výplat. „Naše očekávání růstu dividend se snížila“ kvůli propadu Silicon Valley, Signature a First Republic, „stejně jako ekonomickému dopadu snahy Fedu potlačit inflaci prostřednictvím prudce vyšších sazeb v uplynulém roce,“ napsal nedávno Daniel Peris, vedoucí týmu Strategic Value Dividend ve společnosti Federated Hermes.

Zdroj: Ilustrační foto

„Navzdory těmto nižším očekáváním růstu dividend se domníváme, že tyto bankovní holdingy mají stále atraktivní dividendy,“ dodal Peris. „Vzhledem ke zpomalující ekonomice očekáváme, že naše banky budou své rozvahy řídit konzervativněji (a v příštích letech by k tomu mohly být nuceny prostřednictvím přísnější regulace); to by pravděpodobně růst dividend dále zbrzdilo.“

Poslední poznámka do větru: Wall Street vydala od pádu Silicon Valley Bank desítky výzkumných zpráv. Téměř v žádné z nich nepadlo ani slovo dividenda. Berte to jako znamení, že většina investorů je přesvědčena, že šeky s dividendami budou stále chodit.

Zapomeňte na státní dluhopisy nebo depozitní certifikáty.

Stačí se podívat na tučné dividendové výnosy, které nyní nabízejí regionální banky po březnovém krachu vyvolaném krachem Silicon Valley Bank, Signature Bank a Silvergate Capital.

KeyCorp, banka s tržní kapitalizací 11 miliard USD se sídlem v Clevelandu, měla k úternímu závěru trhu výnos 6,4 %. Atlantská Truist Financial (41 mld. USD) nyní vynáší 6,2 %, zatímco minneapoliská U.S. Bancorp (53 mld. USD) vyplácí na své kmenové akcie 5,1 %.

Seznam by mohl pokračovat dál a dál. Comerica z Dallasu vyplácí roční ekvivalent 5,8 %. Huntington Bancshares z Columbusu v Ohiu posílá na účty investorů peněžní prostředky nebo vystavuje šeky ve výši 5,5 %. Cincinnatská Fifth Third Bancorp vyplácí 4,8 %.

Budou dividendy sníženy? Mohou být některé z nich vypuštěny úplně? Koneckonců, vysoké dividendové výnosy jsou často známkou finančních nebo obchodních potíží nebo červeným signálem, že platby, na kterých závisí tolik investorů z řad malých a středních podniků, jsou neudržitelné.

Přesně to se stalo během globální finanční krize v letech 2008-2009, kdy banka za bankou buď vynechávala dividendy, nebo je snižovala na symbolický haléř na akcii. Právě minulý týden pozastavila svou čtvrtletní dividendu ve výši 27 centů ohrožená First Republic Bank, která čelila odčerpání údajných 70 miliard dolarů vkladů.

Zdroj: Canva

Tentokrát neAle tentokrát ne. Wall Street si prostě nemyslí, že většina výplat bude snížena - pokud případná letošní recese zůstane na mírné straně.

Proč je ulice tak optimistická? Protože dřívější bankovní krize byly většinou způsobeny úvěrovými událostmi. V roce 2008 se Bear Stearns ztratila ve věžích cenných papírů krytých hypotékami, zatímco Lehman Brothers se potopila díky velkým pozicím v subprime hypotékách.

O několik let dříve zkrachovalo v krizi S&L více než 1 000 spořitelen a úvěrových institucí, a to díky nedostatečné regulaci, špatným investicím do komerčních nemovitostí a nevyžádaných dluhopisů a také díky podvodům. V osmdesátých letech minulého století zkrachovaly půjčky Continental Illinois National Bank and Trust ropným společnostem (vznikl termín "too big to fail"). Stejně tak půjčky Citigroup latinskoamerickým vládám.

Problém, kterému dnes banky čelí, se soustředí na nejrychlejší růst úrokových sazeb za poslední dvě generace. Banky, které drží státní dluhopisy s výnosem 2 % nebo hypotéky se 4 %, se najednou ocitly v prostředí vyšších úrokových sazeb a tyto dluhopisy a hypotéky držené jako kapitál klesly na ceně.

Zdroj: Getty Images

"Na rozdíl od let [2008-2009] nebo dokonce roku 1990 to byly úvěrové debakly, které banky zdrtily, donutily je snížit a zrušit dividendy, stáhnout zpětné odkupy," řekl v pondělí v pořadu CNBC "Fast Money" analytik banky RBC Capital Gerard Cassidy. "Tohle je problém úrokových sazeb" a v tomto prostředí "banky vědí, že pokud udrží dividendy do dalšího cyklu, ve kterém se možná právě nacházíme, budou při výstupu z cyklu znovu zvyšovat úrokové sazby. Takže snižování dividend je podle mě to poslední, co by měly dělat. Navíc mají dnes na rozdíl od roku 2007 silnou úroveň kapitálu a navíc mají dostatek likvidity, a to mezi největšími bankami."

Pro ověření reality provedla CNBC screening akcií v ETF fondu Invesco KBW Bank (KBWB) a seřadila je podle nejnižšího dividendového výplatního poměru, který měří dividendy jako procento čistého zisku. Podívali jsme se také na samotné výnosy a na procento analytiků na straně prodeje, kteří banku hodnotí jako kupující, a na potenciální růst, pokud by akcie dosáhly průměrné cílové ceny akcií analytiků.

Podle Jenny Harringtonové, portfolio manažerky společnosti Gilman Hill, je výnos společnosti New York Community Bancorp nyní jistější poté, co začátkem tohoto týdne koupila většinu aktiv banky Signature. Harringtonová v pondělním pořadu CNBC "Halftime Report" tvrdila, že ztráta jedné banky je často ziskem druhé, a uvedla, že zisk NYCB se v důsledku akvizice zvýší o 20 % a její účetní hodnota se rozšíří o 15 %. Výnos NYCB v úterý při uzavření burzy činil 7,4 %.

Malý nebo žádný růst dividendPodle dnešní konvenční představy je kvůli tlaku na zisky bank výhled růstu dividend v sektoru spíše riskantní, než že by ohrožoval bezpečnost současných výplat. "Naše očekávání růstu dividend se snížila" kvůli propadu Silicon Valley, Signature a First Republic, "stejně jako ekonomickému dopadu snahy Fedu potlačit inflaci prostřednictvím prudce vyšších sazeb v uplynulém roce," napsal nedávno Daniel Peris, vedoucí týmu Strategic Value Dividend ve společnosti Federated Hermes.

Zdroj: Ilustrační foto

"Navzdory těmto nižším očekáváním růstu dividend se domníváme, že tyto bankovní holdingy mají stále atraktivní dividendy," dodal Peris. "Vzhledem ke zpomalující ekonomice očekáváme, že naše banky budou své rozvahy řídit konzervativněji (a v příštích letech by k tomu mohly být nuceny prostřednictvím přísnější regulace); to by pravděpodobně růst dividend dále zbrzdilo."

Poslední poznámka do větru: Wall Street vydala od pádu Silicon Valley Bank desítky výzkumných zpráv. Téměř v žádné z nich nepadlo ani slovo dividenda. Berte to jako znamení, že většina investorů je přesvědčena, že šeky s dividendami budou stále chodit.