Zde jsou oblíbené kvalitní akcie Morgan Stanley k nákupu, protože medvědí trh se blíží ke konci

V době, kdy se investoři začínají připravovat na konec medvědího trhu, identifikovala společnost Morgan Stanley řadu akcií, u kterých očekává, že po nástupu dalšího býčího trhu dosáhnou lepších výsledků.

Investiční banka na Wall Street předpokládá, že v roce 2024 bude situace v oblasti zisků lepší. Vidí také několik potenciálních cyklických a sekulárních katalyzátorů příštího býčího trhu, včetně uvolněnější měnové politiky, oživení globálního růstu, umělé inteligence a odložené poptávky po investicích a kapitálových investicích v částech spotřebitelských služeb.

Při identifikaci společností, které považují za nejlepší dlouhodobé výběry, hledali analytici Morgan Stanley v jednotlivých sektorech trhu nejkvalitnější společnosti, které „pravděpodobně posílí svou udržitelnou konkurenční výhodu“. Zohledněna byla také návratnost čistých provozních aktiv, strategie řízení, kapitálová struktura a zpětné odkupy akcií a dividendy.

Zdroj: Getty Images

Součástí rovnice však nemuselo být nutně ocenění. Místo toho analytici identifikovali nejlepší franšízy, „jejichž obchodní modely a postavení na trhu by se do roku 2025 stále více diferencovaly,“ napsala Morgan Stanley v úterním sdělení.

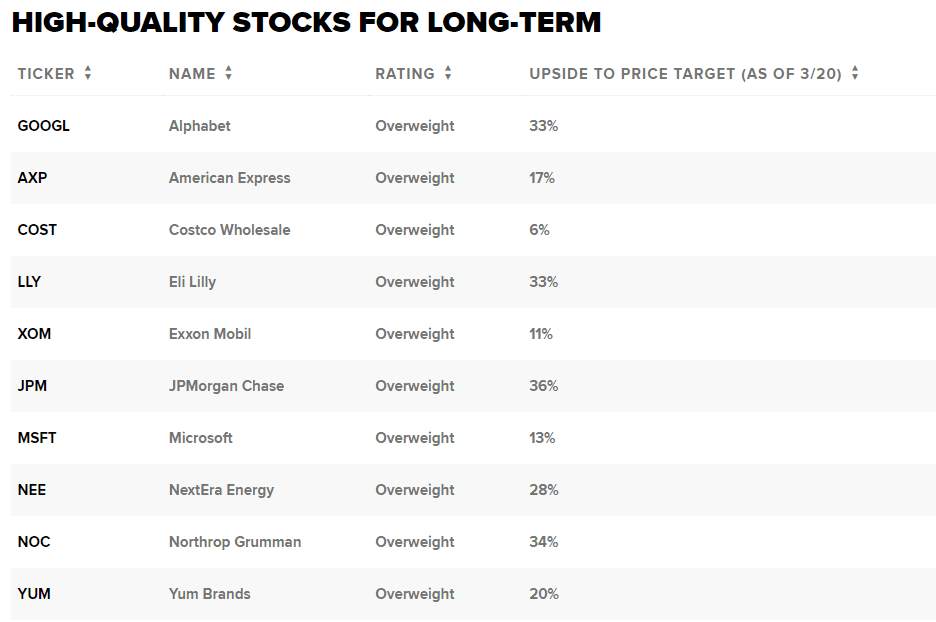

Zde je 10 jmen, která se dostala do výběru:

Společnost Alphabet (GOOGL) bude těžit z pokračujícího zrychlování digitální transformace, která začala během Covidu, a také z rozmachu umělé inteligence, napsal analytik Brian Nowak.

Vyhledávání by mělo zaznamenat významné přírůstky příjmů díky dalším generacím umělé inteligence, které povedou k vyšší relevanci, zatímco generativní umělá inteligence a lepší přiřazování algoritmů a reklam by měly být větrem do zad pro YouTube, uvedl.

„Jsme také nadále přesvědčeni, že GOOGL čelí zvládnutelnějším přírůstkovým nákladům. Vidíme, že se vedení zaměřuje na trvalé přepracování nákladové základny, a vidíme, že GOOGL pracuje na zlepšení efektivity výpočetních nákladů AI na úrovni infrastruktury, modelu a aplikací, což buduje důvěru, že marže se nebudou dlouhodobě snižovat,“ řekl Nowak.

Na akcie má rating overweight a cílovou cenu 135 USD, což naznačuje přibližně 33% nárůst oproti pondělnímu závěru.

Mezitím je Costco Wholesale (COST) jednou z nejlepších společností v maloobchodním sektoru, uvedl analytik Simeon Gutman.

Privátní značka Kirkland Signature společnosti Costco, jejíž tržby vzrostly na více než 75 miliard USD, podle něj odlišuje společnost od konkurentů. Vzhledem k tomu, že spotřebitelé unavení inflací chtějí přejít na levnější výrobky, obracejí se k privátním značkám nebo výrobkům pod značkou obchodu, které maloobchodníkům přinášejí vyšší marže.

„Domníváme se, že Covid, inflační tlaky na spotřebitele a volatilita cen benzínu posílily hodnotovou nabídku společnosti COST, přičemž je pravděpodobné, že v porovnání s minulými lety dojde k většímu přilnutí členů a konsolidaci výdajů společnosti COST,“ napsal Gutman.

Pro Costco má rating overweight a cílovou cenu 520 USD, což znamená o něco více než 6% nárůst oproti pondělnímu závěru.

V energetickém průmyslu má společnost Exxon Mobil (XOM) konkurenční postavení díky silnému volnému peněžnímu toku a produktům s vysokou návratností, uvedl analytik Devin McDermott. Exxon bude těžit z toho, co očekává jako několikaleté období silných cen ropy a plynu.

Exxon Mobil je také lídrem v oboru dekarbonizace, což by mělo pomoci snížit riziko dlouhodobých peněžních toků během poklesu poptávky po ropě a zemním plynu, uvedl McDermott, který má pro akcie rating overweight.

Jeho cílová cena naznačuje, že by akcie mohly vzrůst o více než 11 %.

Ačkoli byla banka JPMorgan Chase (JPM) zpočátku zasažena spolu s celým bankovním sektorem, když se zhroutila banka Silicon Valley, je jednou z oblíbených akcií Morgan Stanley v tomto sektoru. Podle zdrojů Davida Fabera z CNBC JPMorgan nyní radí ohrožené First Republic Bank ohledně strategických alternativ, včetně navýšení kapitálu.

Analytička Betsy Grasecková očekává v roce 2023 pro JPMorgan pozitivní provozní pákový efekt, přičemž výnosy vzrostou o 12 % a náklady se meziročně zvýší o pomalejších 8 %. Jednotka JPM zaměřená na spotřebitelské a komunitní banky podle ní také získává podíl na vkladech díky 500 novým pobočkám otevřeným od roku 2017.

Grasecková má na JPM rating overweight a cílovou cenu 173 USD, což znamená 36% nárůst oproti pondělnímu závěru.

A společnost Yum Brands (YUM), mateřská společnost řetězců KFC, Taco Bell a Pizza Hut, je jedním z mála celosvětově rozšířených a diverzifikovaných provozovatelů restauračních řetězců, který podle Morgan Stanley dokáže v příštích několika letech udržet téměř 6% růst prodejen a vysoký jednociferný růst systémových tržeb.

„Franšízový model společnosti YUM patří k těm, které mají nejmenší aktiva, generují hotovost a nabízejí nižší volatilitu zisků,“ uvedl analytik Brian Harbour.

Na akcie společnosti má rating overweight. Jeho cílová cena 155 USD naznačuje, že by akcie mohly vzrůst o více než 20 % oproti pondělnímu závěru.

V době, kdy se investoři začínají připravovat na konec medvědího trhu, identifikovala společnost Morgan Stanley řadu akcií, u kterých očekává, že po nástupu dalšího býčího trhu dosáhnou lepších výsledků.

Investiční banka na Wall Street předpokládá, že v roce 2024 bude situace v oblasti zisků lepší. Vidí také několik potenciálních cyklických a sekulárních katalyzátorů příštího býčího trhu, včetně uvolněnější měnové politiky, oživení globálního růstu, umělé inteligence a odložené poptávky po investicích a kapitálových investicích v částech spotřebitelských služeb.

Při identifikaci společností, které považují za nejlepší dlouhodobé výběry, hledali analytici Morgan Stanley v jednotlivých sektorech trhu nejkvalitnější společnosti, které "pravděpodobně posílí svou udržitelnou konkurenční výhodu". Zohledněna byla také návratnost čistých provozních aktiv, strategie řízení, kapitálová struktura a zpětné odkupy akcií a dividendy.

Zdroj: Getty Images

Součástí rovnice však nemuselo být nutně ocenění. Místo toho analytici identifikovali nejlepší franšízy, "jejichž obchodní modely a postavení na trhu by se do roku 2025 stále více diferencovaly," napsala Morgan Stanley v úterním sdělení.

Zde je 10 jmen, která se dostala do výběru:

Společnost Alphabet (GOOGL) bude těžit z pokračujícího zrychlování digitální transformace, která začala během Covidu, a také z rozmachu umělé inteligence, napsal analytik Brian Nowak.

Vyhledávání by mělo zaznamenat významné přírůstky příjmů díky dalším generacím umělé inteligence, které povedou k vyšší relevanci, zatímco generativní umělá inteligence a lepší přiřazování algoritmů a reklam by měly být větrem do zad pro YouTube, uvedl.

"Jsme také nadále přesvědčeni, že GOOGL čelí zvládnutelnějším přírůstkovým nákladům. Vidíme, že se vedení zaměřuje na trvalé přepracování nákladové základny, a vidíme, že GOOGL pracuje na zlepšení efektivity výpočetních nákladů AI na úrovni infrastruktury, modelu a aplikací, což buduje důvěru, že marže se nebudou dlouhodobě snižovat," řekl Nowak.

Na akcie má rating overweight a cílovou cenu 135 USD, což naznačuje přibližně 33% nárůst oproti pondělnímu závěru.

Mezitím je Costco Wholesale (COST) jednou z nejlepších společností v maloobchodním sektoru, uvedl analytik Simeon Gutman.

Privátní značka Kirkland Signature společnosti Costco, jejíž tržby vzrostly na více než 75 miliard USD, podle něj odlišuje společnost od konkurentů. Vzhledem k tomu, že spotřebitelé unavení inflací chtějí přejít na levnější výrobky, obracejí se k privátním značkám nebo výrobkům pod značkou obchodu, které maloobchodníkům přinášejí vyšší marže.

"Domníváme se, že Covid, inflační tlaky na spotřebitele a volatilita cen benzínu posílily hodnotovou nabídku společnosti COST, přičemž je pravděpodobné, že v porovnání s minulými lety dojde k většímu přilnutí členů a konsolidaci výdajů společnosti COST," napsal Gutman.

Pro Costco má rating overweight a cílovou cenu 520 USD, což znamená o něco více než 6% nárůst oproti pondělnímu závěru.

V energetickém průmyslu má společnost Exxon Mobil (XOM) konkurenční postavení díky silnému volnému peněžnímu toku a produktům s vysokou návratností, uvedl analytik Devin McDermott. Exxon bude těžit z toho, co očekává jako několikaleté období silných cen ropy a plynu.

Exxon Mobil je také lídrem v oboru dekarbonizace, což by mělo pomoci snížit riziko dlouhodobých peněžních toků během poklesu poptávky po ropě a zemním plynu, uvedl McDermott, který má pro akcie rating overweight.

Jeho cílová cena naznačuje, že by akcie mohly vzrůst o více než 11 %.

Ačkoli byla banka JPMorgan Chase (JPM) zpočátku zasažena spolu s celým bankovním sektorem, když se zhroutila banka Silicon Valley, je jednou z oblíbených akcií Morgan Stanley v tomto sektoru. Podle zdrojů Davida Fabera z CNBC JPMorgan nyní radí ohrožené First Republic Bank ohledně strategických alternativ, včetně navýšení kapitálu.

Analytička Betsy Grasecková očekává v roce 2023 pro JPMorgan pozitivní provozní pákový efekt, přičemž výnosy vzrostou o 12 % a náklady se meziročně zvýší o pomalejších 8 %. Jednotka JPM zaměřená na spotřebitelské a komunitní banky podle ní také získává podíl na vkladech díky 500 novým pobočkám otevřeným od roku 2017.

Grasecková má na JPM rating overweight a cílovou cenu 173 USD, což znamená 36% nárůst oproti pondělnímu závěru.

A společnost Yum Brands (YUM), mateřská společnost řetězců KFC, Taco Bell a Pizza Hut, je jedním z mála celosvětově rozšířených a diverzifikovaných provozovatelů restauračních řetězců, který podle Morgan Stanley dokáže v příštích několika letech udržet téměř 6% růst prodejen a vysoký jednociferný růst systémových tržeb.

"Franšízový model společnosti YUM patří k těm, které mají nejmenší aktiva, generují hotovost a nabízejí nižší volatilitu zisků," uvedl analytik Brian Harbour.

Na akcie společnosti má rating overweight. Jeho cílová cena 155 USD naznačuje, že by akcie mohly vzrůst o více než 20 % oproti pondělnímu závěru.