Investoři by měli přehodnotit tradiční portfolio 60/40 kvůli inflaci a Fedu

Tradiční diverzifikované portfolio, které drží 60 % aktiv v akciích a 40 % v dluhopisech, by se mělo přehodnotit, protože investoři čelí vyšší inflaci, rostoucím úrokovým sazbám a volatilitě akcií.

Kombinace 60/40, známá jako vyvážené portfolio, čelí jedinečným překážkám: Výnosy dluhopisů rostou, což znamená, že ceny pevných výnosů klesají. Současně je výkonnost širšího trhu ve srovnání s posledními dvěma lety nevýrazná, přičemž index S&P 500 od začátku roku poklesl o 7,8 %.

Dále index spotřebitelských cen v březnu vyskočil o 8,5 %, což je nejrychlejší roční přírůstek za více než 40 let. Rostoucí inflace podnítila spekulace, že by Federální rezervní systém mohl při zvyšování úrokových sazeb přijmout agresivnější opatření.

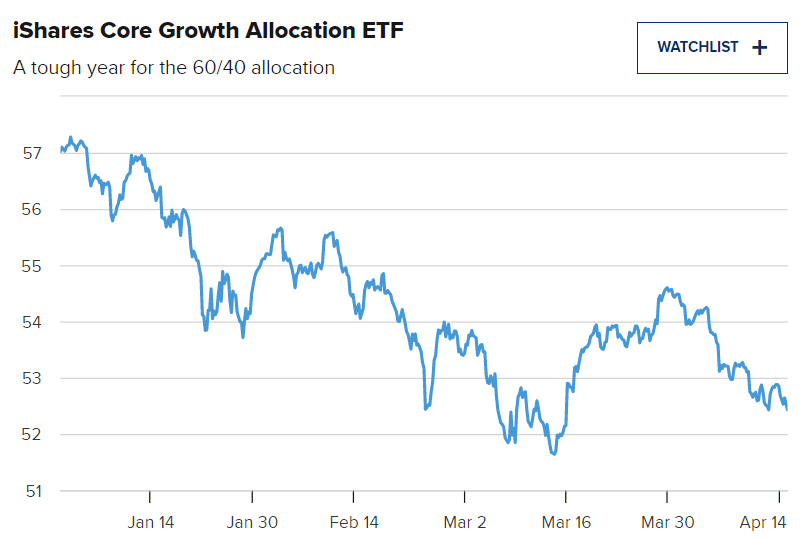

To znamená, že investoři v tzv. vyvážené alokaci by mohli zaznamenat pokles jak na straně akcií, tak na straně portfolia s pevným výnosem. Například ETF iShares Core Growth Allocation, který má cílovou alokaci fixních aktiv v poměru 60/40, se od začátku roku do čtvrteční uzávěrky propadl o zhruba 8,2 %.

„Pokud máte portfolio v poměru 60/40, rok 2022 je pro vás nejhorším rokem v historii,“ řekl Jeffrey Gundlach, generální ředitel společnosti DoubleLine Capital, v rozhovoru s Bobem Pisanim z televizní stanice CNBC. Takzvaný dluhopisový král uvedl, že poslední dva roky radil, aby se portfolia v poměru 60/40 nepoužívala.

„V podstatě si myslím, že se nacházíme ve světě, kde jsou rizika inflace i deflace reálná,“ řekl Gundlach. „Právě teď samozřejmě zažíváme inflační stranu.“

Ani cílové fondy, které dosáhly data odchodu do důchodu, nebyly ušetřeny.

„Ty mají tendenci mít 40 až 50 % akcií, ale vzhledem k tomu, co se děje s úrokovými sazbami a s akciemi, je v tomto portfoliu velká volatilita,“ řekl Jason Kephart, ředitel hodnocení více aktiv ve společnosti Morningstar.

Zde se dozvíte, jak by se investoři s vyváženou alokací mohli vypořádat s poklesy na obou stranách svých portfolií.

Zdroj: Getty Images

Hledání výnosů

Namísto alokace 60/40 Gundlach doporučuje portfolio, které je více diverzifikované: Gundlach doporučuje 25 % komodit, 25 % hotovosti, 25 % akcií a 25 % dlouhodobých státních dluhopisů.

„Byli byste na tom mnohem lépe, protože komodity od začátku roku skutečně vzrostly asi o 25 %, takže vám více než vykompenzují ztráty akcií a dluhopisů, a hotovost je samozřejmě jen suchý prášek,“ řekl Gundlach a dodal, že dlouhodobé státní dluhopisy by fungovaly jako deflační pojistka.

Investoři mohou také vrhnout širší síť na výnosy, zejména pokud mají důchodový příjem, na který se mohou spolehnout. Garantované zdroje příjmů, jako je sociální zabezpečení a penze, mohou důchodcům poskytnout dostatečnou stabilitu, která jim umožní podstoupit trochu větší riziko.

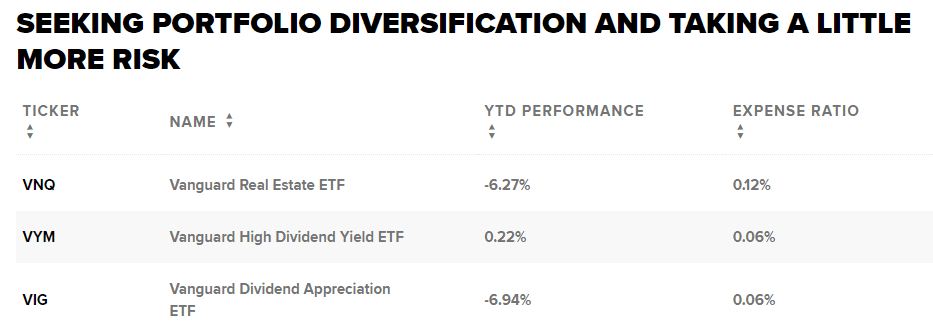

„Mohou to být akciové fondy vyplácející dividendy nebo třeba [realitní investiční fond], který zajistí dodatečnou diverzifikaci oproti 100% čistému fixnímu příjmu,“ řekl Dan Herron, CPA a zakladatel společnosti Elemental Wealth Advisors.

Některé z těchto expozic našel pomocí řady levných burzovně obchodovaných fondů, zejména Vanguard Real Estate ETF, Vanguard High Dividend Yield ETF a Vanguard Dividend Appreciation ETF.

Samozřejmě je to kompromis. „Zbavíte se rizika inflace, ale portfolio se stane rizikovějším,“ řekl Herron.

A konečně, turbulence v prvním čtvrtletí také vytvořily příležitosti pro investory k rebalancování jejich portfolií a levnému nákupu dluhopisů, uvedl Jamie Cox, řídící partner Harris Financial Group. Poznamenal, že alokace 75/25 – nikoli 60/40 – je alokací, kterou používá v posledních deseti letech.

„Máte vyšší úrokové sazby, a jakmile k tomu dojde, je čas obnovit pozice v těchto věcech,“ řekl. Cox vyzdvihl vysoce kvalitní podnikové dluhopisy jako „oblast, která byla v posledních několika měsících naprosto rozbita“.

„Tam se dá vybrat spousta hodnoty,“ dodal.

Kontrola pocitů a přehodnocení rizika Jakkoli může být děsivé sledovat pokles vyvážené alokace, investoři by neměli zapomínat na své dlouhodobé cíle – a neměli by ztrácet ze zřetele roli dluhopisů v rámci portfolia.

„Mnoho odpůrců poměru 60/40 se příliš soustředí na stranu pevného příjmu,“ řekl Kephart ze společnosti Morningstar. „Letos to byla velká brzda, ale když se situace s akciemi opravdu zhorší, durace v dluhopisech stále bývá vaším přítelem – je to defenzivní složka.“

Zdroj: Getty Images

Přílišné úpravy portfolia by také mohly vést investory k honbě za výnosy na vlastní nebezpečí.

„Konverzace kolem změn v poměru 60/40 se přiklání k přidání většího úvěrového rizika, dluhopisů s vysokým výnosem, dluhopisů core-plus nebo přidání alternativních investic, které jsou nepředvídatelnější,“ řekl Kephart.

Podle Davida Mendelse, certifikovaného finančního plánovače a ředitele plánování ve společnosti Creative Financial Concepts, by se investoři, kteří přehodnocují alokaci svých aktiv v době letošních turbulencí, měli vrátit k jedné základní otázce. „Proč vůbec investujete?“ zeptal se.

„Pokud hospodaříte s dlouhodobějším cílem, záleží pak na volatilitě?“ Mendels dodal. „Je zábavnější, když trh roste, než když klesá, ale děje se obojí.“

Tradiční diverzifikované portfolio, které drží 60 % aktiv v akciích a 40 % v dluhopisech, by se mělo přehodnotit, protože investoři čelí vyšší inflaci, rostoucím úrokovým sazbám a volatilitě akcií.

Kombinace 60/40, známá jako vyvážené portfolio, čelí jedinečným překážkám: Výnosy dluhopisů rostou, což znamená, že ceny pevných výnosů klesají. Současně je výkonnost širšího trhu ve srovnání s posledními dvěma lety nevýrazná, přičemž index S&P 500 od začátku roku poklesl o 7,8 %.

Dále index spotřebitelských cen v březnu vyskočil o 8,5 %, což je nejrychlejší roční přírůstek za více než 40 let. Rostoucí inflace podnítila spekulace, že by Federální rezervní systém mohl při zvyšování úrokových sazeb přijmout agresivnější opatření.

To znamená, že investoři v tzv. vyvážené alokaci by mohli zaznamenat pokles jak na straně akcií, tak na straně portfolia s pevným výnosem. Například ETF iShares Core Growth Allocation, který má cílovou alokaci fixních aktiv v poměru 60/40, se od začátku roku do čtvrteční uzávěrky propadl o zhruba 8,2 %.

"Pokud máte portfolio v poměru 60/40, rok 2022 je pro vás nejhorším rokem v historii," řekl Jeffrey Gundlach, generální ředitel společnosti DoubleLine Capital, v rozhovoru s Bobem Pisanim z televizní stanice CNBC. Takzvaný dluhopisový král uvedl, že poslední dva roky radil, aby se portfolia v poměru 60/40 nepoužívala.

"V podstatě si myslím, že se nacházíme ve světě, kde jsou rizika inflace i deflace reálná," řekl Gundlach. "Právě teď samozřejmě zažíváme inflační stranu."

Ani cílové fondy, které dosáhly data odchodu do důchodu, nebyly ušetřeny.

"Ty mají tendenci mít 40 až 50 % akcií, ale vzhledem k tomu, co se děje s úrokovými sazbami a s akciemi, je v tomto portfoliu velká volatilita," řekl Jason Kephart, ředitel hodnocení více aktiv ve společnosti Morningstar.

Zde se dozvíte, jak by se investoři s vyváženou alokací mohli vypořádat s poklesy na obou stranách svých portfolií.

Zdroj: Getty Images

Hledání výnosů

Namísto alokace 60/40 Gundlach doporučuje portfolio, které je více diverzifikované: Gundlach doporučuje 25 % komodit, 25 % hotovosti, 25 % akcií a 25 % dlouhodobých státních dluhopisů.

"Byli byste na tom mnohem lépe, protože komodity od začátku roku skutečně vzrostly asi o 25 %, takže vám více než vykompenzují ztráty akcií a dluhopisů, a hotovost je samozřejmě jen suchý prášek," řekl Gundlach a dodal, že dlouhodobé státní dluhopisy by fungovaly jako deflační pojistka.

Investoři mohou také vrhnout širší síť na výnosy, zejména pokud mají důchodový příjem, na který se mohou spolehnout. Garantované zdroje příjmů, jako je sociální zabezpečení a penze, mohou důchodcům poskytnout dostatečnou stabilitu, která jim umožní podstoupit trochu větší riziko.

"Mohou to být akciové fondy vyplácející dividendy nebo třeba [realitní investiční fond], který zajistí dodatečnou diverzifikaci oproti 100% čistému fixnímu příjmu," řekl Dan Herron, CPA a zakladatel společnosti Elemental Wealth Advisors.

Některé z těchto expozic našel pomocí řady levných burzovně obchodovaných fondů, zejména Vanguard Real Estate ETF, Vanguard High Dividend Yield ETF a Vanguard Dividend Appreciation ETF.

Samozřejmě je to kompromis. "Zbavíte se rizika inflace, ale portfolio se stane rizikovějším," řekl Herron.

A konečně, turbulence v prvním čtvrtletí také vytvořily příležitosti pro investory k rebalancování jejich portfolií a levnému nákupu dluhopisů, uvedl Jamie Cox, řídící partner Harris Financial Group. Poznamenal, že alokace 75/25 - nikoli 60/40 - je alokací, kterou používá v posledních deseti letech.

"Máte vyšší úrokové sazby, a jakmile k tomu dojde, je čas obnovit pozice v těchto věcech," řekl. Cox vyzdvihl vysoce kvalitní podnikové dluhopisy jako "oblast, která byla v posledních několika měsících naprosto rozbita".

"Tam se dá vybrat spousta hodnoty," dodal.

Kontrola pocitů a přehodnocení rizikaJakkoli může být děsivé sledovat pokles vyvážené alokace, investoři by neměli zapomínat na své dlouhodobé cíle - a neměli by ztrácet ze zřetele roli dluhopisů v rámci portfolia.

"Mnoho odpůrců poměru 60/40 se příliš soustředí na stranu pevného příjmu," řekl Kephart ze společnosti Morningstar. "Letos to byla velká brzda, ale když se situace s akciemi opravdu zhorší, durace v dluhopisech stále bývá vaším přítelem - je to defenzivní složka."

Zdroj: Getty Images

Přílišné úpravy portfolia by také mohly vést investory k honbě za výnosy na vlastní nebezpečí.

"Konverzace kolem změn v poměru 60/40 se přiklání k přidání většího úvěrového rizika, dluhopisů s vysokým výnosem, dluhopisů core-plus nebo přidání alternativních investic, které jsou nepředvídatelnější," řekl Kephart.

Podle Davida Mendelse, certifikovaného finančního plánovače a ředitele plánování ve společnosti Creative Financial Concepts, by se investoři, kteří přehodnocují alokaci svých aktiv v době letošních turbulencí, měli vrátit k jedné základní otázce. "Proč vůbec investujete?" zeptal se.

"Pokud hospodaříte s dlouhodobějším cílem, záleží pak na volatilitě?" Mendels dodal. "Je zábavnější, když trh roste, než když klesá, ale děje se obojí."