Euro se blíží paritě s dolarem: Co to může znamenat pro investory?

Euro se poprvé po 20 letech blíží k paritě s americkým dolarem, ale měnoví stratégové se rozcházejí v názoru na to, zda se jí dosáhne a co to bude znamenat pro investory a ekonomiku.

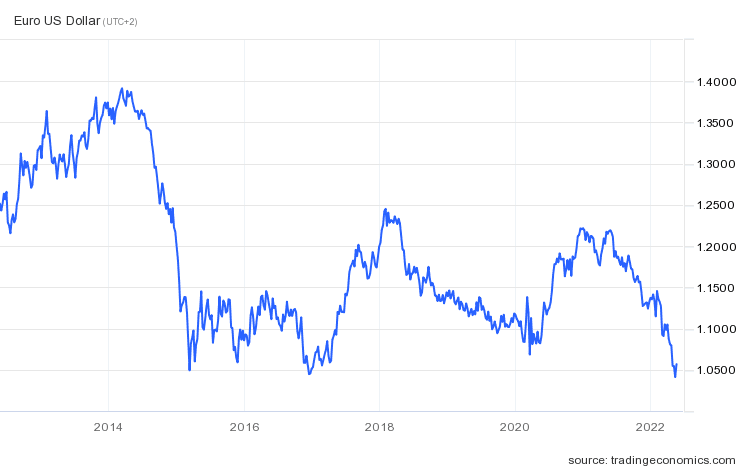

Ve čtvrtek se euro pohybovalo kolem 1,05 USD, přičemž téměř rok trvale klesalo z hodnoty kolem 1,22 USD. Na začátku tohoto týdne se společná měna posunula na úroveň těsně nad 1,03 USD.

Dolar posílila averze k riziku na trzích, protože obavy z ruské války na Ukrajině, prudce rostoucí inflace, problémů v dodavatelském řetězci, zpomalujícího se růstu a zpřísňování měnové politiky přiměly investory k tradičním „bezpečným přístavům“.

K zúžení rozdílu mezi oběma měnami přispěla také divergence měnové politiky centrálních bank. Americký Federální rezervní systém počátkem tohoto měsíce zvýšil základní výpůjční sazby o půl procentního bodu, což bylo jeho druhé zvýšení v roce 2022, protože se snaží omezit inflaci, která dosahuje 40letého maxima.

Předseda Fedu Jerome Powell v úterý uvedl, že centrální banka nebude váhat se zvyšováním sazeb, dokud inflace neklesne na zvládnutelnou úroveň, a zopakoval svůj závazek přiblížit ji k 2% cíli Fedu.

EUR/USD – Zdroj: Tradingeconomics

Evropská centrální banka na rozdíl od Fedu a Bank of England dosud nezvýšila úrokové sazby, a to navzdory rekordně vysoké inflaci v celé eurozóně. Signalizovala však ukončení svého programu nákupu aktiv a její politici v poslední době nasadili více jestřábí tón.

Tvůrce politiky ECB Francois Villeroy de Galhau v pondělí uvedl, že přílišné oslabení eura ohrožuje cenovou stabilitu v bloku, protože zvyšuje náklady na zboží a komodity dovážené v dolarech a dále podporuje cenové tlaky, které vyhnaly inflaci v eurozóně na rekordní úroveň.

Sam Zief, vedoucí globální devizové strategie v JPMorgan Private Bank, ve středu pro CNBC uvedl, že cesta k paritě by vyžadovala „snížení růstových očekávání pro eurozónu ve srovnání s USA, podobně jako tomu bylo bezprostředně po invazi na Ukrajinu“.

„Je to možné? Jistě, ale rozhodně to není náš základní scénář, a i v tomto případě se zdá, že se euro na paritě stává vaším nejhorším scénářem,“ řekl Zief.

Zdroj: Unsplash

Naznačil, že vzhledem k riziku a odměně v horizontu dvou až tří let – kdy ECB pravděpodobně unikne záporným sazbám a odliv pevných výnosů z eurozóny bude menší – vypadá euro v současné době „neuvěřitelně levně“.

„Nemyslím si, že je mnoho klientů, kteří se za dva až tři roky ohlédnou a budou si myslet, že nákup eura pod 1,05 USD byl špatný nápad,“ řekl Zief.

Poznamenal, že cyklus agresivního zvyšování úrokových sazeb Fedu a kvantitativní zpřísňování v příštích dvou letech jsou již do dolaru započítány, což je názor, který opakuje Stephen Gallo, vedoucí evropské devizové strategie ve společnosti BMO Capital Markets. Gallo rovněž sdělil, že to není jen vyhlídka na podstatnou divergenci politik Fedu a ECB, která ovlivní měnový pár EURUSD.

„Je to také vývoj toků v jádru platební bilance EUR a vyhlídka na další negativní šoky v oblasti dodávek energií, které rovněž táhnou měnu níže,“ uvedl.

„V námi sledovaných datech jsme nezaznamenali důkazy o velkém nárůstu krátkých pozic v EURUSD ze strany pákových fondů, což nás vede k přesvědčení, že EUR je slabé kvůli zhoršení základních toků.“

Zdroj: Pixabay

Posun k paritě mezi eurem a dolarem by podle Galla vyžadoval „setrvačnost politiky ECB“ během léta v podobě nezměněných sazeb a úplné německé embargo na dovoz ruských fosilních paliv, což by vedlo k přídělovému řízení energie.

„Nebylo by překvapením, kdyby setrvačnost politiky ECB pokračovala, pokud by centrální banka čelila nejhorší možné kombinaci vyššího rizika recese v Německu a dalšího prudkého růstu cen (tj. obávané stagnaci),“ uvedl Gallo.

„Co se týče podílu Fedu na tom všem, domnívám se, že Fed by znepokojil pohyb v pásmu 0,98-1,02 EURUSD a tento rozsah posílení USD vůči EUR, a viděl bych, že pohyb v této oblasti EURUSD způsobí, že Fed pozastaví nebo zpomalí svou utahovací kampaň.“

Příliš vysoká hodnota dolaru

Dolarový index od začátku roku vzrostl o přibližně 8 % a Deutsche Bank v úterý ve své poznámce uvedla, že riziková prémie za „bezpečný přístav“, která je do zelené bankovky započítána, je nyní na „horní hranici extrémů“, a to i při zohlednění úrokových diferenciálů.

Zdroj: Pixabay

George Saravelos, globální spoluvedoucí oddělení devizového výzkumu Deutsche Bank, se domnívá, že bod obratu je blízko. Podle něj se nyní nacházíme ve fázi, kdy další zhoršování finančních podmínek „podkopává očekávání zpřísnění ze strany Fedu“, zatímco pro zbytek světa, a zejména pro Evropu, zůstává v cenách ještě hodně zpřísnění.

„Nevěříme, že se Evropa chystá vstoupit do recese, a evropská data – v rozporu s konsenzuálním narativem – nadále překonávají americká,“ uvedl Saravelos.

Monitor ocenění Deutsche Bank ukazuje, že americký dolar je nyní „nejdražší měnou na světě“, zatímco ukazatel devizového umístění německého věřitele ukazuje, že dlouhé dolarové pozice vůči měnám rozvíjejících se trhů jsou nejvyšší od vrcholu pandemie Covid-19. V současné době je americký dolar „nejdražší měnou na světě“.

„Všechny tyto věci dávají stejnou zprávu: dolar je příliš vysoko,“ uzavřel Saravelos. „Naše prognózy naznačují, že EUR/USD se v příštích měsících vrátí zpět na 1,10, nikoliv dolů k paritě.“

Případ pro paritu

Zdroj: Pixabay

Zatímco mnozí analytici zůstávají skeptičtí, že parity bude dosaženo, přinejmenším trvale, části trhu stále věří, že euro nakonec dále oslabí.

Úrokový diferenciál vůči USA se posunul v neprospěch eura po červnovém zasedání Fedu v roce 2021, na kterém tvůrci politiky signalizovali stále agresivnější tempo zpřísňování politiky.

Jonas Goltermann, hlavní ekonom pro trhy ve společnosti Capital Economics, minulý týden ve své poznámce uvedl, že nedávný jestřábí posun ECB se stále nevyrovnal Fedu ani nebyl dostatečný k tomu, aby kompenzoval nárůst inflačních očekávání v eurozóně od přelomu roku 2022.

Zatímco Capital Economics očekává, že vývoj politiky Fedu bude podobný tomu, který trhy ocenily, Goltermann předpokládá méně agresivní než diskontovaný vývoj ECB, což znamená další posun v diferenciálu nominálních úrokových sazeb vůči euru, i když mnohem menší než loni v červnu.

Zhoršující se obchodní podmínky eurozóny a zpomalení světové ekonomiky s dalšími turbulencemi, které nás čekají – přičemž euro bude více vystaveno zpřísnění finančních podmínek kvůli zranitelnosti trhů s dluhopisy periferních zemí – tento názor dále prohlubují.

„Výsledkem je, že – na rozdíl od většiny ostatních analytiků – předpokládáme další mírné oslabení eura vůči dolaru: očekáváme, že kurz EUR/USD dosáhne parity ještě v letošním roce a poté se odrazí k úrovni 1,10 v roce 2023 s tím, jak se zmírní protivětry v ekonomice eurozóny a Fed se dostane na konec svého cyklu zpřísňování,“ uvedl Goltermann.

Euro se poprvé po 20 letech blíží k paritě s americkým dolarem, ale měnoví stratégové se rozcházejí v názoru na to, zda se jí dosáhne a co to bude znamenat pro investory a ekonomiku.

Ve čtvrtek se euro pohybovalo kolem 1,05 USD, přičemž téměř rok trvale klesalo z hodnoty kolem 1,22 USD. Na začátku tohoto týdne se společná měna posunula na úroveň těsně nad 1,03 USD.

Dolar posílila averze k riziku na trzích, protože obavy z ruské války na Ukrajině, prudce rostoucí inflace, problémů v dodavatelském řetězci, zpomalujícího se růstu a zpřísňování měnové politiky přiměly investory k tradičním "bezpečným přístavům".

K zúžení rozdílu mezi oběma měnami přispěla také divergence měnové politiky centrálních bank. Americký Federální rezervní systém počátkem tohoto měsíce zvýšil základní výpůjční sazby o půl procentního bodu, což bylo jeho druhé zvýšení v roce 2022, protože se snaží omezit inflaci, která dosahuje 40letého maxima.

Předseda Fedu Jerome Powell v úterý uvedl, že centrální banka nebude váhat se zvyšováním sazeb, dokud inflace neklesne na zvládnutelnou úroveň, a zopakoval svůj závazek přiblížit ji k 2% cíli Fedu.

EUR/USD - Zdroj: Tradingeconomics

Evropská centrální banka na rozdíl od Fedu a Bank of England dosud nezvýšila úrokové sazby, a to navzdory rekordně vysoké inflaci v celé eurozóně. Signalizovala však ukončení svého programu nákupu aktiv a její politici v poslední době nasadili více jestřábí tón.

Tvůrce politiky ECB Francois Villeroy de Galhau v pondělí uvedl, že přílišné oslabení eura ohrožuje cenovou stabilitu v bloku, protože zvyšuje náklady na zboží a komodity dovážené v dolarech a dále podporuje cenové tlaky, které vyhnaly inflaci v eurozóně na rekordní úroveň.

Co by se muselo stát, aby bylo dosaženo parity?

Sam Zief, vedoucí globální devizové strategie v JPMorgan Private Bank, ve středu pro CNBC uvedl, že cesta k paritě by vyžadovala "snížení růstových očekávání pro eurozónu ve srovnání s USA, podobně jako tomu bylo bezprostředně po invazi na Ukrajinu".

"Je to možné? Jistě, ale rozhodně to není náš základní scénář, a i v tomto případě se zdá, že se euro na paritě stává vaším nejhorším scénářem," řekl Zief.

Zdroj: Unsplash

Naznačil, že vzhledem k riziku a odměně v horizontu dvou až tří let - kdy ECB pravděpodobně unikne záporným sazbám a odliv pevných výnosů z eurozóny bude menší - vypadá euro v současné době "neuvěřitelně levně".

"Nemyslím si, že je mnoho klientů, kteří se za dva až tři roky ohlédnou a budou si myslet, že nákup eura pod 1,05 USD byl špatný nápad," řekl Zief.

Poznamenal, že cyklus agresivního zvyšování úrokových sazeb Fedu a kvantitativní zpřísňování v příštích dvou letech jsou již do dolaru započítány, což je názor, který opakuje Stephen Gallo, vedoucí evropské devizové strategie ve společnosti BMO Capital Markets. Gallo rovněž sdělil, že to není jen vyhlídka na podstatnou divergenci politik Fedu a ECB, která ovlivní měnový pár EURUSD.

"Je to také vývoj toků v jádru platební bilance EUR a vyhlídka na další negativní šoky v oblasti dodávek energií, které rovněž táhnou měnu níže," uvedl.

"V námi sledovaných datech jsme nezaznamenali důkazy o velkém nárůstu krátkých pozic v EURUSD ze strany pákových fondů, což nás vede k přesvědčení, že EUR je slabé kvůli zhoršení základních toků."

Zdroj: Pixabay

Posun k paritě mezi eurem a dolarem by podle Galla vyžadoval "setrvačnost politiky ECB" během léta v podobě nezměněných sazeb a úplné německé embargo na dovoz ruských fosilních paliv, což by vedlo k přídělovému řízení energie.

"Nebylo by překvapením, kdyby setrvačnost politiky ECB pokračovala, pokud by centrální banka čelila nejhorší možné kombinaci vyššího rizika recese v Německu a dalšího prudkého růstu cen (tj. obávané stagnaci)," uvedl Gallo.

"Co se týče podílu Fedu na tom všem, domnívám se, že Fed by znepokojil pohyb v pásmu 0,98-1,02 EURUSD a tento rozsah posílení USD vůči EUR, a viděl bych, že pohyb v této oblasti EURUSD způsobí, že Fed pozastaví nebo zpomalí svou utahovací kampaň."

Příliš vysoká hodnota dolaru

Dolarový index od začátku roku vzrostl o přibližně 8 % a Deutsche Bank v úterý ve své poznámce uvedla, že riziková prémie za "bezpečný přístav", která je do zelené bankovky započítána, je nyní na "horní hranici extrémů", a to i při zohlednění úrokových diferenciálů.

Zdroj: Pixabay

George Saravelos, globální spoluvedoucí oddělení devizového výzkumu Deutsche Bank, se domnívá, že bod obratu je blízko. Podle něj se nyní nacházíme ve fázi, kdy další zhoršování finančních podmínek "podkopává očekávání zpřísnění ze strany Fedu", zatímco pro zbytek světa, a zejména pro Evropu, zůstává v cenách ještě hodně zpřísnění.

"Nevěříme, že se Evropa chystá vstoupit do recese, a evropská data - v rozporu s konsenzuálním narativem - nadále překonávají americká," uvedl Saravelos.

Monitor ocenění Deutsche Bank ukazuje, že americký dolar je nyní "nejdražší měnou na světě", zatímco ukazatel devizového umístění německého věřitele ukazuje, že dlouhé dolarové pozice vůči měnám rozvíjejících se trhů jsou nejvyšší od vrcholu pandemie Covid-19. V současné době je americký dolar "nejdražší měnou na světě".

"Všechny tyto věci dávají stejnou zprávu: dolar je příliš vysoko," uzavřel Saravelos. "Naše prognózy naznačují, že EUR/USD se v příštích měsících vrátí zpět na 1,10, nikoliv dolů k paritě."

Případ pro paritu

Zdroj: Pixabay

Zatímco mnozí analytici zůstávají skeptičtí, že parity bude dosaženo, přinejmenším trvale, části trhu stále věří, že euro nakonec dále oslabí.

Úrokový diferenciál vůči USA se posunul v neprospěch eura po červnovém zasedání Fedu v roce 2021, na kterém tvůrci politiky signalizovali stále agresivnější tempo zpřísňování politiky.

Jonas Goltermann, hlavní ekonom pro trhy ve společnosti Capital Economics, minulý týden ve své poznámce uvedl, že nedávný jestřábí posun ECB se stále nevyrovnal Fedu ani nebyl dostatečný k tomu, aby kompenzoval nárůst inflačních očekávání v eurozóně od přelomu roku 2022.

Zatímco Capital Economics očekává, že vývoj politiky Fedu bude podobný tomu, který trhy ocenily, Goltermann předpokládá méně agresivní než diskontovaný vývoj ECB, což znamená další posun v diferenciálu nominálních úrokových sazeb vůči euru, i když mnohem menší než loni v červnu.

Zhoršující se obchodní podmínky eurozóny a zpomalení světové ekonomiky s dalšími turbulencemi, které nás čekají - přičemž euro bude více vystaveno zpřísnění finančních podmínek kvůli zranitelnosti trhů s dluhopisy periferních zemí - tento názor dále prohlubují.

"Výsledkem je, že - na rozdíl od většiny ostatních analytiků - předpokládáme další mírné oslabení eura vůči dolaru: očekáváme, že kurz EUR/USD dosáhne parity ještě v letošním roce a poté se odrazí k úrovni 1,10 v roce 2023 s tím, jak se zmírní protivětry v ekonomice eurozóny a Fed se dostane na konec svého cyklu zpřísňování," uvedl Goltermann.