Index S&P si připsal 1,63 % a zmírnil své celoroční ztráty na 19 %. Tato rally posunula index těsně mimo medvědí teritorium.

Navzdory těmto ziskům se přinejmenším jeden z hlavních medvědů domnívá, že index ještě nedosáhl svého dna. Mike Wilson, hlavní americký akciový stratég společnosti Morgan Stanley, vidí další prostor pro pokles indexu a předpovídá, že index S&P dosáhne svého minima někde mezi 3 000 a 3 200 body, což by pro akcie znamenalo další 20% ztrátu. Pokud jde o to, kdy, Wilson říká: „Nevíme, zda to bude v tomto nebo příštím čtvrtletí, ale pravděpodobně to bude někdy v tomto časovém horizontu.“

Wilson zároveň nechce investorům říkat, aby akcie opustili. Morgan Stanley zaujímá k akciím dvojí přístup a nakupuje do společností, které navzdory turbulentnímu prostředí stále přinášejí provozní zisky a peněžní toky. „Neměli byste opouštět akcie,“ říká, „existuje spousta jednotlivých jmen, která jsou pravděpodobně mimořádně atraktivní.“

Zdroj: Getty Images

V těchto tržních podmínkách jsou dva „extrémně atraktivní“ atributy: výkonnost akcií plus vysoký dividendový výnos. S ohledem na to jsme pomocí databáze TipRanks našli dvě dividendové akcie, které nabízejí vysoký výnos kolem 8 %, a co víc, obě letos výrazně překonaly výkonnost trhu – což podtrhuje jejich defenzivní sílu v současném volatilním prostředí.

Coterra Energy (CTRA)

Začneme společností Coterra Energy, která se zabývá průzkumem a těžbou v severoamerickém ropném a plynárenském průmyslu. Společnost Coterra má ziskovou síť provozů v některých z nejbohatších a nejproduktivnějších formací ropy a zemního plynu na kontinentu, včetně proslulých břidlic Marcellus v Pensylvánii a Permské pánve v Texasu, jakož i oklahomské pánve Anadarko. Společnost Coterra vlastní více než 593 000 akrů půdy a pozemkových práv v těchto formacích a kontroluje prokázané zásoby v rozsahu 514 milionů barelů ropného ekvivalentu.

Tato celková pozice přinesla společnosti Coterra v uplynulém roce solidní zisky a výnosy. Poslední čtvrtletní zpráva společnosti za 2. čtvrtletí roku 22 vykázala nejvyšší zisk ve výši 2,57 miliardy dolarů a čistý zisk ve výši 1,23 miliardy dolarů spolu s upraveným ziskem ve výši 1,35 dolaru na akcii. Meziroční nárůst tržeb a zisku byl více než pětinásobný a byl způsoben čtvrtletní produkcí 632 000 barelů ropného ekvivalentu denně.

Spolu s rostoucími horními i dolními řádky akcie společnosti Coterra po celý rok posilovaly. Od počátku roku akcie vzrostly o úctyhodných 69 %, čímž výrazně překonaly širší trhy.

Kromě dobrých finančních výsledků a výkonnosti akcií nabízí Coterra investorům také závazek kapitálové návratnosti. Společnost má program zpětného odkupu akcií a ve druhém čtvrtletí odkoupila akcie v hodnotě 303 milionů dolarů; vyplatila také dividendu ve výši 65 centů na kmenovou akcii. Dividenda s anualizovanou hodnotou 2,60 USD přináší výnos 8,7 %. S tímto výnosem dividenda skutečně překonává aktuální míru inflace, což investorům zajišťuje kladnou reálnou míru návratnosti.

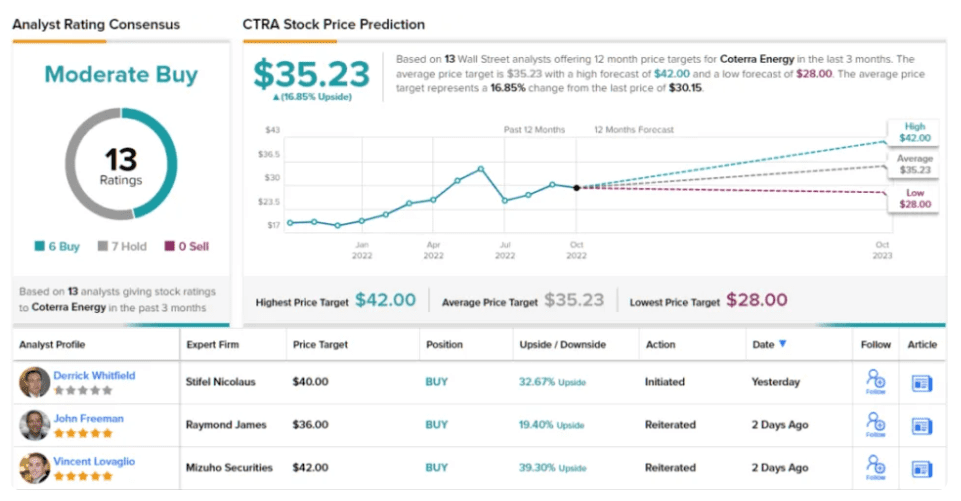

Analytik Derrick Whitfield ze společnosti Stifel má na společnost Coterra pozitivní názor a uvádí jasné argumenty pro nákup této společnosti: „Jsme konstruktivní, pokud jde o management a portfolio projektů společnosti v oblasti zdrojů, které byly vytvořeny organicky. CTRA nabízí investorům přesvědčivou kombinaci kvality (aktiv a managementu) a hodnoty. Vedení navíc zůstává odhodláno dosáhnout +50% návratnosti pro akcionáře (bez zpětného odkupu akcií) a v posledních dvou čtvrtletích vrátilo 69 %, resp. 80 % FCF prostřednictvím peněžních dividend a zpětného odkupu akcií.“

Na základě výše uvedeného dává Whitfield akciím CTRA rating Buy a cílovou cenu 40 USD, což znamená ~33% růst v příštích 12 měsících. Na základě současného dividendového výnosu a očekávaného růstu ceny má akcie ~41% profil potenciálního celkového výnosu.

Celkově má společnost Coterra 13 nedávných hodnocení analytiků, v rozdělení na 6 kupujících a 7 držících, což představuje konsenzuální hodnocení mírného nákupu. Akcie společnosti CTRA se obchodují za 30,15 USD a jejich průměrná cílová cena 35,23 USD naznačuje potenciál ~17% růstu v ročním horizontu.

Diamondback Energy (FANG)

Jako druhou akcii na našem seznamu si představíme Diamondback, další z firem zabývajících se těžbou uhlovodíků v Permské pánvi v Texasu. V loňském roce dosáhla společnost Diamondback průměrné produkce 375 000 barelů ropného ekvivalentu denně; ve druhém čtvrtletí letošního roku se toto číslo zvýšilo na více než 380 500 barelů ropného ekvivalentu denně.

Rostoucí produkce je pro společnost Diamondback jednoznačně přínosem a její příjmy i zisky v posledních dvou letech neustále rostou. V posledním vykázaném čtvrtletí, 2Q22, dosáhly tržby společnosti Diamondback 2,77 miliardy USD a zředěný zisk na akcii činil impozantních 7,07 USD při upraveném čistém zisku 1,3 miliardy USD. 1,3 miliardy dolarů bylo pro společnost Diamondback dobré číslo, protože to byl také celkový volný peněžní tok za dané čtvrtletí.

Zdroj: Getty Images

Solidní zisky a cash flow podpořily velkorysý návrat kapitálu společnosti Diamondback – ve 2. čtvrtletí to bylo 837 milionů dolarů, a to jak prostřednictvím dividend, tak nákupem akcií. Měli bychom poznamenat, že společnost Diamondback zvýšila své oprávnění k odkupu akcií do budoucna na 4 miliardy USD, ale prozatím se zaměříme na dividendu. Společnost vyplácí akcionářům kmenových akcií jak základní, tak variabilní platbu; při posledním vyhlášení dividendy vyplacené v srpnu byla základní platba stanovena na 75 centů na akcii a byla doplněna variabilní platbou ve výši 2,30 USD. Jednalo se o druhé čtvrtletí v řadě s celkovou výší dividendy 3,05 USD. Při pohledu do budoucna tato kombinace činí ročně 12,20 USD a přináší 8% výnos. Při současné inflaci na úrovni 8,2 % je dividenda společnosti Diamondback dostatečně vysoká na to, aby poskytla investorům skutečnou ochranu.

Další zajímavou událostí pro investory je, že společnost Diamondback začátkem tohoto měsíce uzavřela akvizici společnosti FireBird Energy v Midland Basin v hodnotě 1,6 miliardy USD. USD v hotovosti a zbytek v akciích, a přináší tak významný přírůstek do produktivních aktiv společnosti Diamondback.

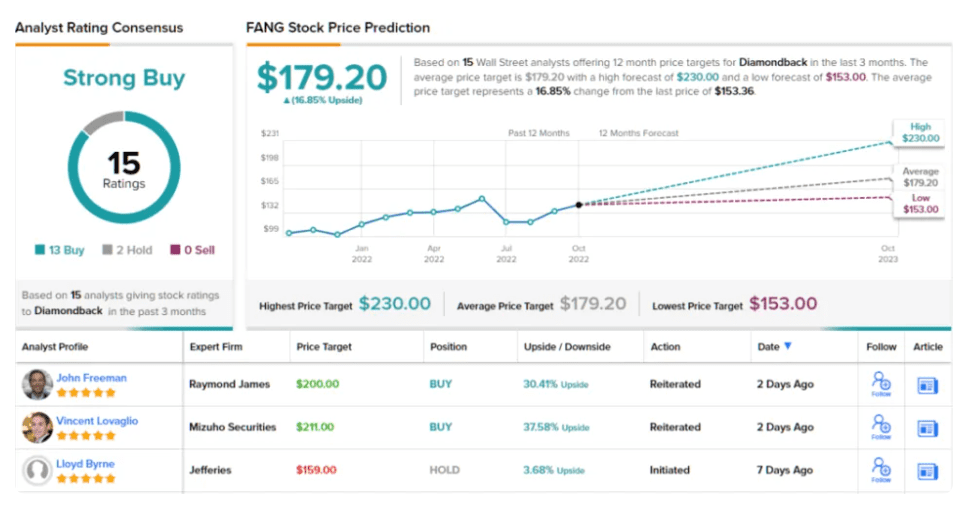

Od začátku roku akcie FANG vzrostly o ~50 %. Přesto Derrick Whitfield ze společnosti Stifel vidí silnou pozici společnosti, která může v růstu pokračovat.

„Domníváme se, že společnost Diamondback má dobrou pozici k tomu, aby v současném komoditním prostředí dosahovala lepších výsledků, a to na základě svých silných hotovostních marží (81 % oproti průměru 77 % u srovnatelných společností) a defenzivních atributů (vlastnictví minerálů, vedoucí postavení v oblasti kapitálových nákladů, vertikální integrace, základní dividenda chráněná až do výše 35 USD za barel WTI)… Podle našeho názoru jsou vedoucí postavení společnosti v oblasti nákladů, rozvaha, minerály a vlastnictví středního proudu několika důvody, proč má společnost dobrou pozici k tomu, aby dosahovala lepších výsledků, když se zvýší aktivita a inflační tlaky,“ vyjádřil se Whitfield.

Za tímto účelem hodnotí Whitfield akcie FANG na Buy a dává jim cílovou cenu 201 USD, což naznačuje ~31% potenciál růstu v horizontu jednoho roku.

Celkově se k akciím FANG v poslední době vyjádřilo neméně než 15 analytiků, přičemž 13 analytiků jim udělilo konsenzuální hodnocení „Buy“ a 2 „Hold“. Obchodní cena akcie 153,36 USD a průměrná cílová cena 179,20 USD znamenají pro příštích 12 měsíců 16% růst.

Akciový trh měl včera dobrý den. Index S&P si připsal 1,63 % a zmírnil své celoroční ztráty na 19 %. Tato rally posunula index těsně mimo medvědí teritorium.

Navzdory těmto ziskům se přinejmenším jeden z hlavních medvědů domnívá, že index ještě nedosáhl svého dna. Mike Wilson, hlavní americký akciový stratég společnosti Morgan Stanley, vidí další prostor pro pokles indexu a předpovídá, že index S&P dosáhne svého minima někde mezi 3 000 a 3 200 body, což by pro akcie znamenalo další 20% ztrátu. Pokud jde o to, kdy, Wilson říká: "Nevíme, zda to bude v tomto nebo příštím čtvrtletí, ale pravděpodobně to bude někdy v tomto časovém horizontu."

Wilson zároveň nechce investorům říkat, aby akcie opustili. Morgan Stanley zaujímá k akciím dvojí přístup a nakupuje do společností, které navzdory turbulentnímu prostředí stále přinášejí provozní zisky a peněžní toky. "Neměli byste opouštět akcie," říká, "existuje spousta jednotlivých jmen, která jsou pravděpodobně mimořádně atraktivní."

Zdroj: Getty Images

V těchto tržních podmínkách jsou dva "extrémně atraktivní" atributy: výkonnost akcií plus vysoký dividendový výnos. S ohledem na to jsme pomocí databáze TipRanks našli dvě dividendové akcie, které nabízejí vysoký výnos kolem 8 %, a co víc, obě letos výrazně překonaly výkonnost trhu - což podtrhuje jejich defenzivní sílu v současném volatilním prostředí.

Coterra Energy (CTRA)

Začneme společností Coterra Energy, která se zabývá průzkumem a těžbou v severoamerickém ropném a plynárenském průmyslu. Společnost Coterra má ziskovou síť provozů v některých z nejbohatších a nejproduktivnějších formací ropy a zemního plynu na kontinentu, včetně proslulých břidlic Marcellus v Pensylvánii a Permské pánve v Texasu, jakož i oklahomské pánve Anadarko. Společnost Coterra vlastní více než 593 000 akrů půdy a pozemkových práv v těchto formacích a kontroluje prokázané zásoby v rozsahu 514 milionů barelů ropného ekvivalentu.

Tato celková pozice přinesla společnosti Coterra v uplynulém roce solidní zisky a výnosy. Poslední čtvrtletní zpráva společnosti za 2. čtvrtletí roku 22 vykázala nejvyšší zisk ve výši 2,57 miliardy dolarů a čistý zisk ve výši 1,23 miliardy dolarů spolu s upraveným ziskem ve výši 1,35 dolaru na akcii. Meziroční nárůst tržeb a zisku byl více než pětinásobný a byl způsoben čtvrtletní produkcí 632 000 barelů ropného ekvivalentu denně.

Zdroj: Getty Images

Spolu s rostoucími horními i dolními řádky akcie společnosti Coterra po celý rok posilovaly. Od počátku roku akcie vzrostly o úctyhodných 69 %, čímž výrazně překonaly širší trhy.

Kromě dobrých finančních výsledků a výkonnosti akcií nabízí Coterra investorům také závazek kapitálové návratnosti. Společnost má program zpětného odkupu akcií a ve druhém čtvrtletí odkoupila akcie v hodnotě 303 milionů dolarů; vyplatila také dividendu ve výši 65 centů na kmenovou akcii. Dividenda s anualizovanou hodnotou 2,60 USD přináší výnos 8,7 %. S tímto výnosem dividenda skutečně překonává aktuální míru inflace, což investorům zajišťuje kladnou reálnou míru návratnosti.

Analytik Derrick Whitfield ze společnosti Stifel má na společnost Coterra pozitivní názor a uvádí jasné argumenty pro nákup této společnosti: "Jsme konstruktivní, pokud jde o management a portfolio projektů společnosti v oblasti zdrojů, které byly vytvořeny organicky. CTRA nabízí investorům přesvědčivou kombinaci kvality (aktiv a managementu) a hodnoty. Vedení navíc zůstává odhodláno dosáhnout +50% návratnosti pro akcionáře (bez zpětného odkupu akcií) a v posledních dvou čtvrtletích vrátilo 69 %, resp. 80 % FCF prostřednictvím peněžních dividend a zpětného odkupu akcií."

Na základě výše uvedeného dává Whitfield akciím CTRA rating Buy a cílovou cenu 40 USD, což znamená ~33% růst v příštích 12 měsících. Na základě současného dividendového výnosu a očekávaného růstu ceny má akcie ~41% profil potenciálního celkového výnosu.

Celkově má společnost Coterra 13 nedávných hodnocení analytiků, v rozdělení na 6 kupujících a 7 držících, což představuje konsenzuální hodnocení mírného nákupu. Akcie společnosti CTRA se obchodují za 30,15 USD a jejich průměrná cílová cena 35,23 USD naznačuje potenciál ~17% růstu v ročním horizontu.

Diamondback Energy (FANG)

Jako druhou akcii na našem seznamu si představíme Diamondback, další z firem zabývajících se těžbou uhlovodíků v Permské pánvi v Texasu. V loňském roce dosáhla společnost Diamondback průměrné produkce 375 000 barelů ropného ekvivalentu denně; ve druhém čtvrtletí letošního roku se toto číslo zvýšilo na více než 380 500 barelů ropného ekvivalentu denně.

Rostoucí produkce je pro společnost Diamondback jednoznačně přínosem a její příjmy i zisky v posledních dvou letech neustále rostou. V posledním vykázaném čtvrtletí, 2Q22, dosáhly tržby společnosti Diamondback 2,77 miliardy USD a zředěný zisk na akcii činil impozantních 7,07 USD při upraveném čistém zisku 1,3 miliardy USD. 1,3 miliardy dolarů bylo pro společnost Diamondback dobré číslo, protože to byl také celkový volný peněžní tok za dané čtvrtletí.

Zdroj: Getty Images

Solidní zisky a cash flow podpořily velkorysý návrat kapitálu společnosti Diamondback - ve 2. čtvrtletí to bylo 837 milionů dolarů, a to jak prostřednictvím dividend, tak nákupem akcií. Měli bychom poznamenat, že společnost Diamondback zvýšila své oprávnění k odkupu akcií do budoucna na 4 miliardy USD, ale prozatím se zaměříme na dividendu. Společnost vyplácí akcionářům kmenových akcií jak základní, tak variabilní platbu; při posledním vyhlášení dividendy vyplacené v srpnu byla základní platba stanovena na 75 centů na akcii a byla doplněna variabilní platbou ve výši 2,30 USD. Jednalo se o druhé čtvrtletí v řadě s celkovou výší dividendy 3,05 USD. Při pohledu do budoucna tato kombinace činí ročně 12,20 USD a přináší 8% výnos. Při současné inflaci na úrovni 8,2 % je dividenda společnosti Diamondback dostatečně vysoká na to, aby poskytla investorům skutečnou ochranu.

Další zajímavou událostí pro investory je, že společnost Diamondback začátkem tohoto měsíce uzavřela akvizici společnosti FireBird Energy v Midland Basin v hodnotě 1,6 miliardy USD. USD v hotovosti a zbytek v akciích, a přináší tak významný přírůstek do produktivních aktiv společnosti Diamondback.

Od začátku roku akcie FANG vzrostly o ~50 %. Přesto Derrick Whitfield ze společnosti Stifel vidí silnou pozici společnosti, která může v růstu pokračovat.

"Domníváme se, že společnost Diamondback má dobrou pozici k tomu, aby v současném komoditním prostředí dosahovala lepších výsledků, a to na základě svých silných hotovostních marží (81 % oproti průměru 77 % u srovnatelných společností) a defenzivních atributů (vlastnictví minerálů, vedoucí postavení v oblasti kapitálových nákladů, vertikální integrace, základní dividenda chráněná až do výše 35 USD za barel WTI)… Podle našeho názoru jsou vedoucí postavení společnosti v oblasti nákladů, rozvaha, minerály a vlastnictví středního proudu několika důvody, proč má společnost dobrou pozici k tomu, aby dosahovala lepších výsledků, když se zvýší aktivita a inflační tlaky," vyjádřil se Whitfield.

Za tímto účelem hodnotí Whitfield akcie FANG na Buy a dává jim cílovou cenu 201 USD, což naznačuje ~31% potenciál růstu v horizontu jednoho roku.

Celkově se k akciím FANG v poslední době vyjádřilo neméně než 15 analytiků, přičemž 13 analytiků jim udělilo konsenzuální hodnocení "Buy" a 2 "Hold". Obchodní cena akcie 153,36 USD a průměrná cílová cena 179,20 USD znamenají pro příštích 12 měsíců 16% růst.