Prosincová rally může přijít, ale první polovina roku 2023 může být pro akcie těžká

Podle akciových stratégů existuje velká šance na mikulášskou rallye v příštím měsíci, ale v první polovině příštího roku trh investorům mnoho dárků rozdávat nemusí.

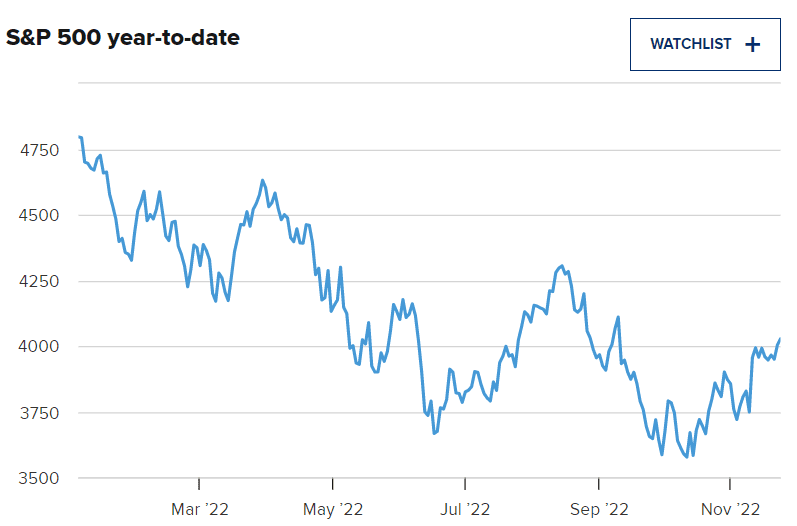

Někteří stratégové vidí v první polovině roku 2023 pro akcie dno, ale podle jiných by se klíčové indexy mohly vyhnout prolomení nového minima, ale zůstanou volatilní. Index S&P 500 v úterý vzrostl zpět nad hranici 4 000 bodů a ve středu se nad touto úrovní držel. Jeho nedávné intradenní minimum na úrovni 3 491,58 bylo stanoveno 13. října.

„Většina stratégů volá po 4 100, 4 150 bodech. Zároveň však volají po nových minimech v prvním čtvrtletí,“ uvedl Scott Redler, hlavní stratég společnosti T3Live.com. Redler sleduje krátkodobé technické ukazatele a uvedl, že po mikulášské rallye ve čtvrtém čtvrtletí by trh mohl v prvním čtvrtletí narazit na slabost kolem zisků.

„Myslím, že Fed sice přestane zvyšovat sazby v prvním čtvrtletí, ale musí je tam nechat celý rok. Proto by příští rok mohl být pro akcie tak špatný,“ řekl. Očekává se, že Federální rezervní systém v prosinci zvýší cílovou sazbu federálních fondů o půl bodu a bude ji zvyšovat tak dlouho, dokud nedosáhne 5 %.

„Dokud se něco nezlomí, musí ji tam držet,“ řekl Redler. Jednou z věcí, která by se mohla zlomit, by podle něj byl velký výprodej na akciových trzích, který by centrální banku znepokojil. Rozmezí sazby federálních fondů je v současné době 3,75 % až 4 %.

Varování před recesí? Sam Stovall, hlavní investiční stratég společnosti CFRA Research, uvedl, že existuje vysoká míra nejistoty ohledně toho, zda v první polovině roku 2023 přijde recese. Z tohoto důvodu je nejasný i výhled pro akcie.

„Nevím. Z toho mám obavy,“ řekl. „Myslím si, že Fed poměrně brzy ukončí svou politiku zpřísňování sazeb … v prvním čtvrtletí příštího roku. Myslím, že Fed by mohl skončit se snižováním sazeb do konce roku. Ale když je výnosové rozpětí tak široké, jak je, nutí vás to říkat, že se blíží recese, a já pochybuji, že trh předpovídá recesi správně.“

Stovall měl na mysli strmou inverzi výnosové křivky státních dluhopisů, což znamená, že sazby na krátkém konci, jako je dvouletý výnos státních dluhopisů, jsou výrazně nad sazbami na delším konci, jako je desetiletý výnos. To je považováno za varování před recesí. Při středeční úrovni 10letých výnosů kolem 3,73 % činila tato tzv. inverze více než 75 bazických bodů. Bázický bod se rovná 0,01 procentního bodu.

Stratégové Bank of America uvádějí tuto inverzi a očekávání mírné recese v příštím roce jako důvod svého negativního hodnocení akcií pro první pololetí.

„V prvním pololetí zůstáváme medvědí vůči rizikovým aktivům, ve druhém pololetí se pravděpodobně změníme na býčí; narativ trhu se posune od ‚šoků‘ inflace a sazeb v roce 22 k recesi a úvěrovým ‚šokům‘ v prvním pololetí roku 23,“ napsali ve své poznámce. V návaznosti na to očekávají, že býčí vrcholy inflace, federálních fondů, výnosů dluhopisů a dolaru se ve druhé polovině roku prosadí a potenciálně spustí nový býčí trh.

Hledání strategie přežití Stovall uvedl, že výhled zisků je již nyní negativní. Podle něj analytici předpovídají pro čtvrté čtvrtletí pokles zisků v indexu S&P 500, po němž bude v první polovině roku následovat další rozkolísaná slabost a ve druhé polovině roku pak vyšší růst. Podle údajů I/B/E/S společnosti Refinitiv by měl zisk indexu S&P 500 ve čtvrtém čtvrtletí klesnout o 0,4 %.

Zdroj: Unsplash

„Jsme znepokojeni, pokud jde o zisky, ale není to jako dvouciferné poklesy, které jsme viděli v roce 2020 nebo 2008, kdy se meziročně snížily o 32 %,“ řekl Stovall.

Stovall uvedl, že na současném medvědím trhu nedošlo k žádnému velkému prodejnímu crescendu.

„Nedošlo ke kapitulaci, ke které obvykle dochází na medvědích trzích. Mohli bychom se však této kapitulaci vyhnout, pokud by tento medvědí trh činil pouze 25 %,“ řekl. „Pokud bude nakonec hlubší, tak se této kapitulace dočkáme.“

Stovall řekl, že investoři musí najít strategii, jak přečkat první polovinu. Například průměrování dolarových nákladů spočívá v investování stanovené částky peněz v pravidelných časových intervalech bez ohledu na ceny.

„Protože je první polovina tak nejistá, je pravděpodobně lepší období pro průměrné investování dolarových nákladů. Průměrné dolarové náklady v první polovině s očekávaným oživením v druhé polovině,“ řekl.

Podle akciových stratégů existuje velká šance na mikulášskou rallye v příštím měsíci, ale v první polovině příštího roku trh investorům mnoho dárků rozdávat nemusí.

Někteří stratégové vidí v první polovině roku 2023 pro akcie dno, ale podle jiných by se klíčové indexy mohly vyhnout prolomení nového minima, ale zůstanou volatilní. Index S&P 500 v úterý vzrostl zpět nad hranici 4 000 bodů a ve středu se nad touto úrovní držel. Jeho nedávné intradenní minimum na úrovni 3 491,58 bylo stanoveno 13. října.

"Většina stratégů volá po 4 100, 4 150 bodech. Zároveň však volají po nových minimech v prvním čtvrtletí," uvedl Scott Redler, hlavní stratég společnosti T3Live.com. Redler sleduje krátkodobé technické ukazatele a uvedl, že po mikulášské rallye ve čtvrtém čtvrtletí by trh mohl v prvním čtvrtletí narazit na slabost kolem zisků.

"Myslím, že Fed sice přestane zvyšovat sazby v prvním čtvrtletí, ale musí je tam nechat celý rok. Proto by příští rok mohl být pro akcie tak špatný," řekl. Očekává se, že Federální rezervní systém v prosinci zvýší cílovou sazbu federálních fondů o půl bodu a bude ji zvyšovat tak dlouho, dokud nedosáhne 5 %.

"Dokud se něco nezlomí, musí ji tam držet," řekl Redler. Jednou z věcí, která by se mohla zlomit, by podle něj byl velký výprodej na akciových trzích, který by centrální banku znepokojil. Rozmezí sazby federálních fondů je v současné době 3,75 % až 4 %.

Varování před recesí?Sam Stovall, hlavní investiční stratég společnosti CFRA Research, uvedl, že existuje vysoká míra nejistoty ohledně toho, zda v první polovině roku 2023 přijde recese. Z tohoto důvodu je nejasný i výhled pro akcie.

"Nevím. Z toho mám obavy," řekl. "Myslím si, že Fed poměrně brzy ukončí svou politiku zpřísňování sazeb … v prvním čtvrtletí příštího roku. Myslím, že Fed by mohl skončit se snižováním sazeb do konce roku. Ale když je výnosové rozpětí tak široké, jak je, nutí vás to říkat, že se blíží recese, a já pochybuji, že trh předpovídá recesi správně."

Zdroj: Reuters

Stovall měl na mysli strmou inverzi výnosové křivky státních dluhopisů, což znamená, že sazby na krátkém konci, jako je dvouletý výnos státních dluhopisů, jsou výrazně nad sazbami na delším konci, jako je desetiletý výnos. To je považováno za varování před recesí. Při středeční úrovni 10letých výnosů kolem 3,73 % činila tato tzv. inverze více než 75 bazických bodů. Bázický bod se rovná 0,01 procentního bodu.

Stratégové Bank of America uvádějí tuto inverzi a očekávání mírné recese v příštím roce jako důvod svého negativního hodnocení akcií pro první pololetí.

"V prvním pololetí zůstáváme medvědí vůči rizikovým aktivům, ve druhém pololetí se pravděpodobně změníme na býčí; narativ trhu se posune od 'šoků' inflace a sazeb v roce 22 k recesi a úvěrovým 'šokům' v prvním pololetí roku 23," napsali ve své poznámce. V návaznosti na to očekávají, že býčí vrcholy inflace, federálních fondů, výnosů dluhopisů a dolaru se ve druhé polovině roku prosadí a potenciálně spustí nový býčí trh.

Hledání strategie přežitíStovall uvedl, že výhled zisků je již nyní negativní. Podle něj analytici předpovídají pro čtvrté čtvrtletí pokles zisků v indexu S&P 500, po němž bude v první polovině roku následovat další rozkolísaná slabost a ve druhé polovině roku pak vyšší růst. Podle údajů I/B/E/S společnosti Refinitiv by měl zisk indexu S&P 500 ve čtvrtém čtvrtletí klesnout o 0,4 %.

Zdroj: Unsplash

"Jsme znepokojeni, pokud jde o zisky, ale není to jako dvouciferné poklesy, které jsme viděli v roce 2020 nebo 2008, kdy se meziročně snížily o 32 %," řekl Stovall.

Stovall uvedl, že na současném medvědím trhu nedošlo k žádnému velkému prodejnímu crescendu.

"Nedošlo ke kapitulaci, ke které obvykle dochází na medvědích trzích. Mohli bychom se však této kapitulaci vyhnout, pokud by tento medvědí trh činil pouze 25 %," řekl. "Pokud bude nakonec hlubší, tak se této kapitulace dočkáme."

Stovall řekl, že investoři musí najít strategii, jak přečkat první polovinu. Například průměrování dolarových nákladů spočívá v investování stanovené částky peněz v pravidelných časových intervalech bez ohledu na ceny.

"Protože je první polovina tak nejistá, je pravděpodobně lepší období pro průměrné investování dolarových nákladů. Průměrné dolarové náklady v první polovině s očekávaným oživením v druhé polovině," řekl.

Geopolitická odolnost a nová nákupní příležitost Současné geopolitické napětí na Blízkém východě vyvolává na globálních trzích značnou nervozitu, avšak pro...

Šanghajská společnost FourSemi se etablovala jako přední výrobce specializovaných polovodičových čipů pro oblast inteligentního audia a haptické odezvy.