Společnost Raymond James říká, že tyto 2 akcie jsou silnými nákupy

Na trzích se dnes objevují dva protichůdné trendy - medvědí makrotrend, kvůli kterému se index S&P letos propadl o 19 % a technologický NASDAQ uvízl ve skutečném medvědím trhu s 30% ztrátou od začátku roku - a pravidelné rallye, které na tomto pozadí překrývají lokální zisky.

Při hledání vítězů v takovém prostředí přišla investiční společnost Raymond James s vysokým hodnocením dvou akcií. Jedná se o akcie, které v letošním roce dosáhly nadprůměrné výkonnosti a zaznamenaly celkové zisky i v medvědím tržním prostředí, a analytici společnosti jim udělili hodnocení Strong Buy.

Po projití těchto akcií databází TipRanks je zřejmé, že společnost Raymond James není sama, kdo si myslí, že tyto akcie mají investorům co nabídnout; obě akcie jsou také konsensem analytiků hodnoceny jako Strong Buys. Podívejme se na ně blíže.

Mirum Pharmaceuticals (MIRM)

Začneme společností Mirum Pharmaceuticals, biofarmaceutickou společností v klinické a komerční fázi, která se zabývá léčbou vzácných onemocnění jater. Jedná se o onemocnění, která mají obvykle malou základnu pacientů a vysoké nenaplněné lékařské potřeby, které způsobují silné negativní dopady na kvalitu života pacientů. Společnost Mirum pracuje na řadě nových léků k léčbě různých onemocnění, včetně progresivní familiární intrahepatální cholestázy (PFIC) až po intrahepatální cholestázu v těhotenství (ICP).

Zdroj: Getty Images

Pokud jde o komerční stránku, v září loňského roku získala společnost schválení FDA pro svůj první lék, maralixibat, nyní pod značkou Livmarli, k léčbě Alagillova syndromu (ALGS) pro děti od jednoho roku věku. Tento lék byl rovněž předložen ke schválení v Evropě.

Schválení léku a jeho uvedení na trh je „svatým grálem“ pro biofarmy zaměřené na výzkum a společnost Mirum se díky tomuto schválení dostala v roce 2022 na 41% nárůst ceny akcií. Kromě toho společnost letos začala zaznamenávat rostoucí tržby, přičemž v prvním čtvrtletí dosáhla nejvyššího obratu 12,9 milionu USD a v posledním reportovaném druhém čtvrtletí 17,5 milionu USD.

Ve druhém čtvrtletí letošního roku také společnost Mirum změnila svůj vztah se společností Satiogen Pharmaceuticals. Společnost Mirum měla dříve licenční vztah a platila společnosti Satiogen licenční poplatky; nyní získala společnost Satiogen přímo jako dceřinou společnost a snížila své licenční poplatky a milníky.

V říjnu letošního roku společnost Mirum zveřejnila několik aktuálních informací o přípravku Livmarli a o pokroku v testování nového léku jako léčby dalších jaterních onemocnění. Cílem těchto dalších klinických zkoušek je rozšířit základnu pacientů se schváleným lékem a zvýšit tak příjmy. Společnost zejména zveřejnila údaje fáze 3 ze studie MARCH, které prokázaly účinnost při léčbě PFIC. Lék splnil primární cílovou hodnotu a společnost plánuje podat další žádosti regulačním orgánům o rozšíření označení.

Zdroj: Getty Images

Společnost Mirum provádí čtyři další klinické studie přípravku Livmarli pro léčbu žlučových atrézií a tři klinické studie dalšího kandidáta na léčbu, volixibatu. Studie s volixibatem jsou ve fázi 2b a testují lék při léčbě primární sklerotizující cholangitidy, intrahepatální těhotenské cholestázy a primární biliární cholangitidy. Očekává se, že výsledky těchto studií se začnou objevovat v příštím roce.

Analytik Steven Seedhouse, který pro společnost Raymond James pokrývá tuto akcii, považuje za klíčový bod nedávné údaje z fáze 3 studie Livmarli/maralixibat. Píše: „Očekáváme, že potenciální označení bude přinejmenším stejně široké jako u ODX, vzhledem k tomu, že skupina léčená pouze PFIC ve studii MARCH měla početně vyšší odezvu na pruritus/sBA než ODX ve studii PEDFIC 1. MRX má podle našeho názoru potenciál nakonec dosáhnout nebo dokonce překonat penetraci ODX u PFIC vzhledem k 1) odůvodněnému závěru, že vyšší dávkování je hnací silou účinnosti MRX v širokém spektru podtypů PFIC (oproti chybějící odezvě na pruritus a maximálnímu dávkování 120 μg/ kg u ODX), a 2) dětem přívětivějšímu podávání tekutiny oproti prášku sypanému na jídlo u ODX.“

„Relativně nevýrazná reakce trhu na pozitivní údaje za MARCH a podhodnocení programu PFIC společnosti MIRM obecně poskytuje dobrou vstupní příležitost,“ shrnul analytik.

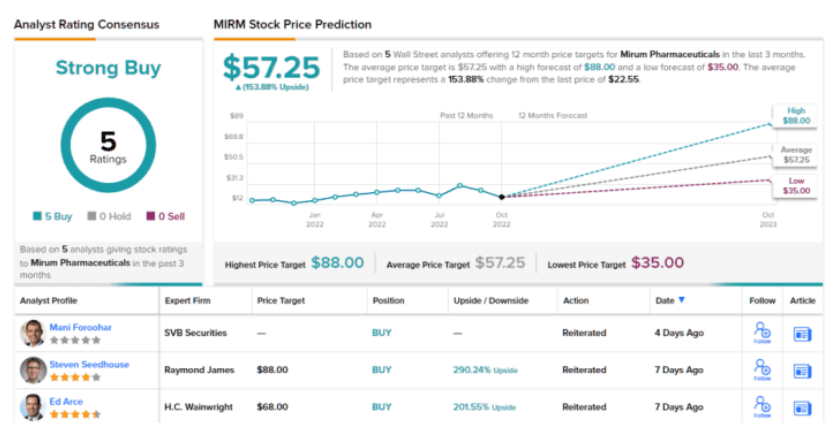

Za tímto účelem Seedhouse hodnotí společnost MIRM na stupni Strong Buy a jeho cílová cena 88 USD znamená působivý jednoletý potenciál růstu o 290 %.

Wall Street zde musí souhlasit s býčím názorem, protože všech pět nedávných hodnocení analytiků je pozitivních, což znamená jednomyslné konsenzuální hodnocení Strong Buy pro akcie. Společnost Mirum se obchoduje za 22,55 USD za akcii a její průměrná cílová cena 57,25 USD naznačuje ~154% růst v horizontu jednoho roku.

Encompass Health Corporation (EHC)

Další v pořadí je Encompass Heath, společnost s významným postavením v systému zdravotní péče v USA. Encompass je největším vlastníkem a provozovatelem lůžkových rehabilitačních nemocnic v zemi, má 153 zařízení ve 36 státech a Portoriku. Společnost Encompass poskytuje pacientům soucitnou a vysoce kvalitní péči během rekonvalescence po těžkých úrazech, nemocech nebo operacích a chlubí se tím, že výsledky pacientů obvykle překonávají národní standardy.

Zdravotní péče je velký byznys, který jen v USA v loňském roce dosáhl hodnoty přes 800 miliard dolarů, a společnost Encompass má na tomto byznysu významný podíl. Tato společnost s obratem 5,43 miliardy dolarů kontroluje 24 % licencovaných lůžek pro lůžkovou rehabilitaci, která jsou k dispozici v nemocnicích, a obsluhuje 31 % pacientů se zdravotní péčí Medicare. Celkově společnost Encompass ročně hospitalizuje přibližně 203 600 pacientů.

Zdroj: Getty Images

Společnost zveřejnila své finanční výsledky za 3Q22 26. října a vykázala na horním řádku 1,09 miliardy USD. To je sice méně než 1,33 miliardy dolarů ve 2. čtvrtletí, ale o 7,8 % více než 1,01 miliardy dolarů vykázaných ve 3Q21. Z toho společnost odvodila čistý zisk za čtvrtletí ve výši 45,5 milionu dolarů, tedy 45 centů na akcii. Čistý a souhrnný zisk ve výši 67 centů na akcii překonal prognózu 64 centů, ačkoli byl meziročně nižší o 35 %.

Celkově akcie společnosti Encompass v tomto roce překonaly výkonnost širších trhů a vzrostly o 6 %.

Pětihvězdičkový analytik John Ransom pokrývá tyto akcie pro Raymond James a vidí pro společnost jasnou cestu vpřed.

„Jsme sice zklamáni, že nárůst tržeb se nepromítl do nárůstu EBITDA, ale zpoždění de novo jsou přechodnou záležitostí a ukazatele smluvní práce se zlepšují. To v kombinaci se silnými objemovými trendy a solidní aktualizací sazeb za léky slibuje dobré výsledky pro rok 2023. Domníváme se, že EHC je jedním z největších vítězů naší teze o „špičkové práci“, a nyní modelujeme adj. EBITDA na rok 2023 ve výši 920 milionů USD (o 20 milionů USD), což znamená pouze 3% organický růst oproti anualizovanému tempu ve 4. čtvrtletí po úpravě o 20 milionů USD nákladů na de novo a zlepšení v oblasti smluvní práce o 21 milionů USD oproti tempu ve 4. čtvrtletí. Při 8x EBITDA v roce 2024 je EHC jednou z nejatraktivnějších koupí v našem pokrytí,“ uvedl Ransom.

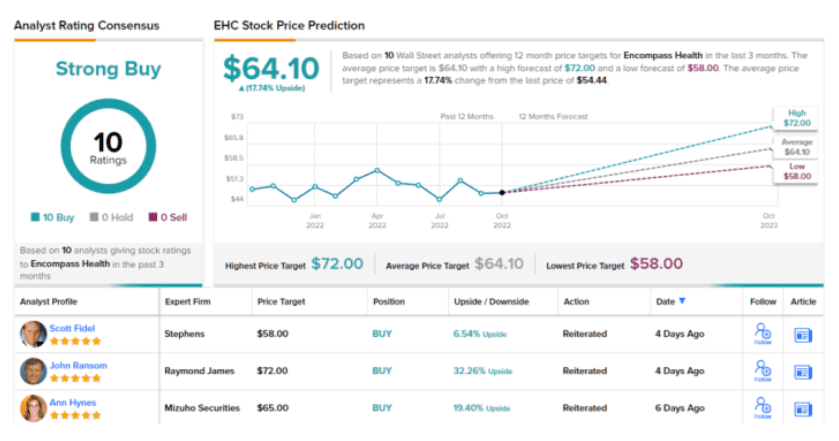

Na základě výše uvedeného Ransom hodnotí EHC jako silně kupní spolu s cílovou cenou 72 USD, což naznačuje jeho důvěru v jednoroční růst akcií o 32 %.

Solidně fungující zdravotnická společnost si jistě získá pozornost ulice – a společnost Encompass má 10 nedávných hodnocení analytiků, všechna pozitivní, což podporuje její konsenzuální hodnocení Strong Buy. Akcie se obchodují za 54,44 USD a průměrná cílová cena dosahuje 64,10 USD, akcie společnosti mají jednoletý potenciál růstu ~18 %. A jako malý bonus akcie také vyplácí dividendu s výnosem 1,1 %.

Na trzích se dnes objevují dva protichůdné trendy - medvědí makrotrend, kvůli kterému se index S&P letos propadl o 19 % a technologický NASDAQ uvízl ve skutečném medvědím trhu s 30% ztrátou od začátku roku - a pravidelné rallye, které na tomto pozadí překrývají lokální zisky.

Při hledání vítězů v takovém prostředí přišla investiční společnost Raymond James s vysokým hodnocením dvou akcií. Jedná se o akcie, které v letošním roce dosáhly nadprůměrné výkonnosti a zaznamenaly celkové zisky i v medvědím tržním prostředí, a analytici společnosti jim udělili hodnocení Strong Buy.

Po projití těchto akcií databází TipRanks je zřejmé, že společnost Raymond James není sama, kdo si myslí, že tyto akcie mají investorům co nabídnout; obě akcie jsou také konsensem analytiků hodnoceny jako Strong Buys. Podívejme se na ně blíže.

Mirum Pharmaceuticals (MIRM)

Začneme společností Mirum Pharmaceuticals, biofarmaceutickou společností v klinické a komerční fázi, která se zabývá léčbou vzácných onemocnění jater. Jedná se o onemocnění, která mají obvykle malou základnu pacientů a vysoké nenaplněné lékařské potřeby, které způsobují silné negativní dopady na kvalitu života pacientů. Společnost Mirum pracuje na řadě nových léků k léčbě různých onemocnění, včetně progresivní familiární intrahepatální cholestázy (PFIC) až po intrahepatální cholestázu v těhotenství (ICP).

Zdroj: Getty Images

Pokud jde o komerční stránku, v září loňského roku získala společnost schválení FDA pro svůj první lék, maralixibat, nyní pod značkou Livmarli, k léčbě Alagillova syndromu (ALGS) pro děti od jednoho roku věku. Tento lék byl rovněž předložen ke schválení v Evropě.

Schválení léku a jeho uvedení na trh je "svatým grálem" pro biofarmy zaměřené na výzkum a společnost Mirum se díky tomuto schválení dostala v roce 2022 na 41% nárůst ceny akcií. Kromě toho společnost letos začala zaznamenávat rostoucí tržby, přičemž v prvním čtvrtletí dosáhla nejvyššího obratu 12,9 milionu USD a v posledním reportovaném druhém čtvrtletí 17,5 milionu USD.

Ve druhém čtvrtletí letošního roku také společnost Mirum změnila svůj vztah se společností Satiogen Pharmaceuticals. Společnost Mirum měla dříve licenční vztah a platila společnosti Satiogen licenční poplatky; nyní získala společnost Satiogen přímo jako dceřinou společnost a snížila své licenční poplatky a milníky.

V říjnu letošního roku společnost Mirum zveřejnila několik aktuálních informací o přípravku Livmarli a o pokroku v testování nového léku jako léčby dalších jaterních onemocnění. Cílem těchto dalších klinických zkoušek je rozšířit základnu pacientů se schváleným lékem a zvýšit tak příjmy. Společnost zejména zveřejnila údaje fáze 3 ze studie MARCH, které prokázaly účinnost při léčbě PFIC. Lék splnil primární cílovou hodnotu a společnost plánuje podat další žádosti regulačním orgánům o rozšíření označení.

Zdroj: Getty Images

Společnost Mirum provádí čtyři další klinické studie přípravku Livmarli pro léčbu žlučových atrézií a tři klinické studie dalšího kandidáta na léčbu, volixibatu. Studie s volixibatem jsou ve fázi 2b a testují lék při léčbě primární sklerotizující cholangitidy, intrahepatální těhotenské cholestázy a primární biliární cholangitidy. Očekává se, že výsledky těchto studií se začnou objevovat v příštím roce.

Analytik Steven Seedhouse, který pro společnost Raymond James pokrývá tuto akcii, považuje za klíčový bod nedávné údaje z fáze 3 studie Livmarli/maralixibat. Píše: "Očekáváme, že potenciální označení bude přinejmenším stejně široké jako u ODX, vzhledem k tomu, že skupina léčená pouze PFIC ve studii MARCH měla početně vyšší odezvu na pruritus/sBA než ODX ve studii PEDFIC 1. MRX má podle našeho názoru potenciál nakonec dosáhnout nebo dokonce překonat penetraci ODX u PFIC vzhledem k 1) odůvodněnému závěru, že vyšší dávkování je hnací silou účinnosti MRX v širokém spektru podtypů PFIC (oproti chybějící odezvě na pruritus a maximálnímu dávkování 120 μg/ kg u ODX), a 2) dětem přívětivějšímu podávání tekutiny oproti prášku sypanému na jídlo u ODX."

"Relativně nevýrazná reakce trhu na pozitivní údaje za MARCH a podhodnocení programu PFIC společnosti MIRM obecně poskytuje dobrou vstupní příležitost," shrnul analytik.

Za tímto účelem Seedhouse hodnotí společnost MIRM na stupni Strong Buy a jeho cílová cena 88 USD znamená působivý jednoletý potenciál růstu o 290 %.

Wall Street zde musí souhlasit s býčím názorem, protože všech pět nedávných hodnocení analytiků je pozitivních, což znamená jednomyslné konsenzuální hodnocení Strong Buy pro akcie. Společnost Mirum se obchoduje za 22,55 USD za akcii a její průměrná cílová cena 57,25 USD naznačuje ~154% růst v horizontu jednoho roku.

Encompass Health Corporation (EHC)

Další v pořadí je Encompass Heath, společnost s významným postavením v systému zdravotní péče v USA. Encompass je největším vlastníkem a provozovatelem lůžkových rehabilitačních nemocnic v zemi, má 153 zařízení ve 36 státech a Portoriku. Společnost Encompass poskytuje pacientům soucitnou a vysoce kvalitní péči během rekonvalescence po těžkých úrazech, nemocech nebo operacích a chlubí se tím, že výsledky pacientů obvykle překonávají národní standardy.

Zdravotní péče je velký byznys, který jen v USA v loňském roce dosáhl hodnoty přes 800 miliard dolarů, a společnost Encompass má na tomto byznysu významný podíl. Tato společnost s obratem 5,43 miliardy dolarů kontroluje 24 % licencovaných lůžek pro lůžkovou rehabilitaci, která jsou k dispozici v nemocnicích, a obsluhuje 31 % pacientů se zdravotní péčí Medicare. Celkově společnost Encompass ročně hospitalizuje přibližně 203 600 pacientů.

Zdroj: Getty Images

Společnost zveřejnila své finanční výsledky za 3Q22 26. října a vykázala na horním řádku 1,09 miliardy USD. To je sice méně než 1,33 miliardy dolarů ve 2. čtvrtletí, ale o 7,8 % více než 1,01 miliardy dolarů vykázaných ve 3Q21. Z toho společnost odvodila čistý zisk za čtvrtletí ve výši 45,5 milionu dolarů, tedy 45 centů na akcii. Čistý a souhrnný zisk ve výši 67 centů na akcii překonal prognózu 64 centů, ačkoli byl meziročně nižší o 35 %.

Celkově akcie společnosti Encompass v tomto roce překonaly výkonnost širších trhů a vzrostly o 6 %.

Pětihvězdičkový analytik John Ransom pokrývá tyto akcie pro Raymond James a vidí pro společnost jasnou cestu vpřed.

"Jsme sice zklamáni, že nárůst tržeb se nepromítl do nárůstu EBITDA, ale zpoždění de novo jsou přechodnou záležitostí a ukazatele smluvní práce se zlepšují. To v kombinaci se silnými objemovými trendy a solidní aktualizací sazeb za léky slibuje dobré výsledky pro rok 2023. Domníváme se, že EHC je jedním z největších vítězů naší teze o "špičkové práci", a nyní modelujeme adj. EBITDA na rok 2023 ve výši 920 milionů USD (o 20 milionů USD), což znamená pouze 3% organický růst oproti anualizovanému tempu ve 4. čtvrtletí po úpravě o 20 milionů USD nákladů na de novo a zlepšení v oblasti smluvní práce o 21 milionů USD oproti tempu ve 4. čtvrtletí. Při 8x EBITDA v roce 2024 je EHC jednou z nejatraktivnějších koupí v našem pokrytí," uvedl Ransom.

Na základě výše uvedeného Ransom hodnotí EHC jako silně kupní spolu s cílovou cenou 72 USD, což naznačuje jeho důvěru v jednoroční růst akcií o 32 %.

Solidně fungující zdravotnická společnost si jistě získá pozornost ulice - a společnost Encompass má 10 nedávných hodnocení analytiků, všechna pozitivní, což podporuje její konsenzuální hodnocení Strong Buy. Akcie se obchodují za 54,44 USD a průměrná cílová cena dosahuje 64,10 USD, akcie společnosti mají jednoletý potenciál růstu ~18 %. A jako malý bonus akcie také vyplácí dividendu s výnosem 1,1 %.

Aktivistický tlak jako katalyzátor změn Cestovatelský gigant čelí bezprecedentnímu tlaku, který by mohl zcela přepsat jeho budoucnost. Společnost TripAdvisor (TRIP)...

Šanghajská společnost FourSemi se etablovala jako přední výrobce specializovaných polovodičových čipů pro oblast inteligentního audia a haptické odezvy.