Energetické akcie letos prudce vzrostly poté, co válka na Ukrajině přerušila globální dodávky ropy a zvýšila cenu barelu ropy. Krátce po začátku konfliktu cena ropy Brent v březnu překonala 120 dolarů za barel, aby nakonec tento měsíc klesla zpět na přibližně 83 dolarů za barel.

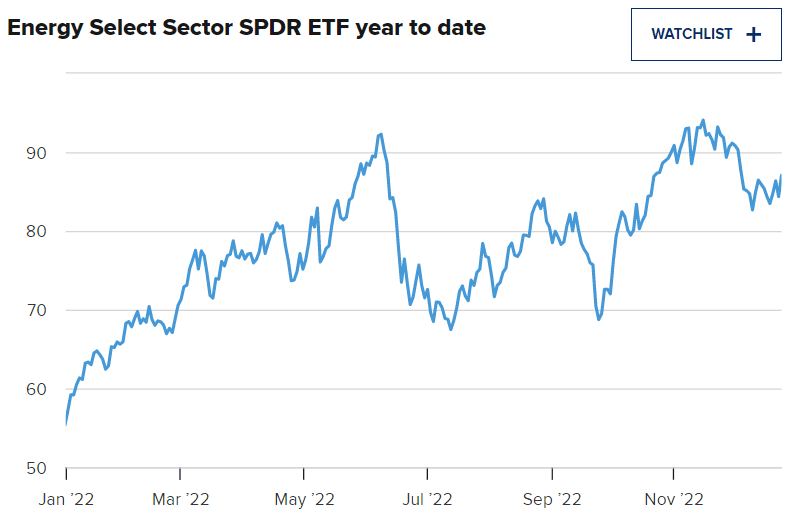

Pro investory znamenal býčí postoj k energiím na počátku roku nadprůměrné zisky. Energetika je jediným sektorem v indexu S&P 500, který je v roce 2022 vyšší, zatímco ETF Energy Select Sector SPDR si letos připsal 56 %.

Přesto i investoři, kteří mají na tento sektor pozitivní názor, snižují své alokace do roku 2023, protože očekávají, že výhled bude náročnější.

„Stále jsme nadvážení v energetice, ale méně než dříve,“ řekl Kevin Holt, investiční ředitel společnosti Invesco U.S. Value Equities a portfolio manažer fondu Invesco Comstock Select Fund (CGRWX). Zhruba 13% alokace fondu do tohoto sektoru, což je mnohem více než téměř 9% váha, kterou mají obdobné fondy v jeho kategorii, pomohla fondu udržet se letos v zelených číslech.

„Výkonnost energetického sektoru byla po většinu desetiletí nízká. Takže i když v posledních dvou letech dosáhla lepších výsledků, celkově za posledních 10 let stále zaostávala,“ řekl Holt.

V nejbližší době se investoři obávají, že další agresivní opatření proti inflaci ze strany Federálního rezervního systému by mohla uvrhnout ekonomiku do recese a zatížit poptávku po ropě – i když případné znovuotevření trhu v Číně by mohlo tyto obavy alespoň dočasně odstranit.

Na druhou stranu by v dlouhodobém horizontu mohla cenu ropy nadále zvyšovat silná nedostatečná nabídka vzhledem k letům nedostatečných investic v tomto odvětví a také rostoucí geopolitická rizika v Rusku i jinde.

Zdroj: Bloomberg

Zde investoři očekávají v novém roce lepší výkonnost.

Situace v oblasti nabídky Pro Billyho Baileyho, zakladatele a portfolio manažera společnosti Saltstone Capital Management, vypadá výhled pro energetiku nejkonstruktivněji za mnoho let. Jeho hedgeový fond spravuje aktiva v hodnotě necelých 50 milionů dolarů.

„Toto odvětví bylo zdecimováno jak na straně nákupu, tak na straně prodeje. Investoři se nevracejí. Více lidí z tohoto sektoru stále odchází, než do něj vstupuje,“ řekl Bailey. „A to vše vytváří scénář, kdy budete i nadále masivně investovat do vyčerpávajícího se aktiva, což znamená, že nabídka bude menší než poptávka, což znamená, že ceny budou muset jít nahoru.“

Manažer hedgeového fondu uvedl, že má větší expozici vůči samotné komoditě, stejně jako vůči společnostem poskytujícím služby v oblasti těžby ropy, než vůči společnostem zabývajícím se průzkumem a těžbou. Jedním z jeho oblíbených tipů do roku 2023 je společnost ProPetro (PUMP) poskytující služby v oblasti těžby ropy, jejíž manažerský tým zná již z doby před veřejným debutem společnosti ProPetro v roce 2017.

Myslí si, že akcie se obchodují za „atraktivní ocenění“, a to i přesto, že akcie od začátku roku vzrostly o více než 26 %.

Joseph Sykora, akciový analytik společnosti Aptus, je obzvláště nakloněn společnostem poskytujícím poplatky za ropu a zemní plyn. Tyto firmy mají výhodu oproti provozovatelům E&P, jako je Exxon Mobil nebo Pioneer Natural Resources, protože vlastní podkladové licenční poplatky a práva na nerostné suroviny. To znamená, že se mohou podílet na jakémkoli růstu cen komodit a zároveň omezit poklesy způsobené rostoucími inflačními tlaky.

„Pokud za barel ropy dostáváte 70 dolarů a náklady na její těžbu se zvýšily, má to na vaše marže jen negativní dopad,“ řekl Sykora. „Pokud jste licenční společnost, dostáváte procento z výnosů, které jsou generovány z tohoto vrtu, bez ohledu na to, kolik společnost stojí jeho těžba.“

Jednou z licenčních společností, kterou analytik podle svých slov upřednostňuje před ostatními, je Viper Energy Partners (VNOM). Nejenže má tato společnost „docela plodnou“ pozici v Permské pánvi, ale je také většinově vlastněna společností Diamondback Energy. Pro investory to znamená, že společnost Viper má „naprostý přehled“ o tom, kdy se na jejích pozemcích bude vrtat, ve srovnání s obdobnými společnostmi, jako jsou Kimbell Royalty Partners (KRP) nebo Texas Pacific Land (TPL), uvedl Sykora.

„Můžete mít fantastickou plochu, můžete mít dobré ocenění, ať už je to cokoli, ale pokud nevíte, kdy bude tato plocha navrtána a rozvinuta, pak je těžké ocenit, jakou má hodnotu,“ řekl.

Tyto akcie v roce 2022 dosáhly lepších výsledků. Akcie společnosti Viper Energy letos vzrostly o 51 %, zatímco Kimbell Royalty Partners a Texas Pacific Land o 22 %, resp. 100 %.

Přetrvávající geopolitická rizika Jistě, ne všichni věří, že vyhlídky pro akcie energetických společností jsou pozitivní, zejména bez vyřešení některých probíhajících geopolitických narušení. Ve skutečnosti se někteří odborníci domnívají, že by se odtud mohly výrazně zhoršit.

Podle Matta Gertkena, hlavního stratéga pro geopolitickou strategii a politickou strategii USA ve společnosti BCA Research, by se cena ropy mohla v případě zhoršení vztahů s Ruskem nebo Blízkým východem v příštím roce dostat do trestného teritoria – možná až ke 150 dolarům za barel. To by bylo špatné i pro akcie energetických společností.

Například ropné embargo Evropské unie vůči Rusku kvůli probíhající válce na Ukrajině, za které Moskva pohrozila odvetou, by mohlo vyústit v to, že „by mohlo dojít k většímu poklesu produkce ruské ropy, než svět v příštím roce očekává“, a to možná již během příštích šesti měsíců, uvedl Gertken.

Mezitím by se Blízký východ mohl v roce 2023 znovu stát větším geopolitickým rizikem, uvedl Gertken. S rostoucím napětím mezi USA a Íránem by mohlo být obtížnější dosáhnout jakékoli strategické dohody mezi oběma zeměmi.

Zdroj: Reuters

Investory Gertken vyzval, aby hledali bezpečí ve státních dluhopisech, které by jejich portfolia ochránily před poklesem, a také ve všech defenzivních sektorech akcií před cyklickými sektory. Pokud budou přidávat do své alokace energie, zdůraznil, aby upřednostňovali americkou energii před globální energií kvůli „stabilnějšímu“ investičnímu prostředí.

„V prostředí, které je zásadně omezeno nabídkou, jako je tomu dnes, mají petro-státní producenti ropy obrovskou geopolitickou páku. A Rusko může této páky využít, stejně jako ji může využít Írán, řekněme v oblasti produkce v regionu,“ řekl.

„A to je klíčový bod. Protože to, co to říká velmi krátkodobému a taktickému investorovi, je: ‚no, je tu větší růst‘, ale to, co to říká střednědobému nebo dlouhodobému investorovi, je, že tu máme dynamiku, která může být pro růst nevýhodná,“ pokračoval Gertken.

Poté, co si v roce 2022 užily monstrózní rally, míří energetické akcie do nového roku nejistě.

Energetické akcie letos prudce vzrostly poté, co válka na Ukrajině přerušila globální dodávky ropy a zvýšila cenu barelu ropy. Krátce po začátku konfliktu cena ropy Brent v březnu překonala 120 dolarů za barel, aby nakonec tento měsíc klesla zpět na přibližně 83 dolarů za barel.

Pro investory znamenal býčí postoj k energiím na počátku roku nadprůměrné zisky. Energetika je jediným sektorem v indexu S&P 500, který je v roce 2022 vyšší, zatímco ETF Energy Select Sector SPDR si letos připsal 56 %.

Přesto i investoři, kteří mají na tento sektor pozitivní názor, snižují své alokace do roku 2023, protože očekávají, že výhled bude náročnější.

"Stále jsme nadvážení v energetice, ale méně než dříve," řekl Kevin Holt, investiční ředitel společnosti Invesco U.S. Value Equities a portfolio manažer fondu Invesco Comstock Select Fund (CGRWX). Zhruba 13% alokace fondu do tohoto sektoru, což je mnohem více než téměř 9% váha, kterou mají obdobné fondy v jeho kategorii, pomohla fondu udržet se letos v zelených číslech.

"Výkonnost energetického sektoru byla po většinu desetiletí nízká. Takže i když v posledních dvou letech dosáhla lepších výsledků, celkově za posledních 10 let stále zaostávala," řekl Holt.

V nejbližší době se investoři obávají, že další agresivní opatření proti inflaci ze strany Federálního rezervního systému by mohla uvrhnout ekonomiku do recese a zatížit poptávku po ropě - i když případné znovuotevření trhu v Číně by mohlo tyto obavy alespoň dočasně odstranit.

Na druhou stranu by v dlouhodobém horizontu mohla cenu ropy nadále zvyšovat silná nedostatečná nabídka vzhledem k letům nedostatečných investic v tomto odvětví a také rostoucí geopolitická rizika v Rusku i jinde.

Zdroj: Bloomberg

Zde investoři očekávají v novém roce lepší výkonnost.

Situace v oblasti nabídkyPro Billyho Baileyho, zakladatele a portfolio manažera společnosti Saltstone Capital Management, vypadá výhled pro energetiku nejkonstruktivněji za mnoho let. Jeho hedgeový fond spravuje aktiva v hodnotě necelých 50 milionů dolarů.

"Toto odvětví bylo zdecimováno jak na straně nákupu, tak na straně prodeje. Investoři se nevracejí. Více lidí z tohoto sektoru stále odchází, než do něj vstupuje," řekl Bailey. "A to vše vytváří scénář, kdy budete i nadále masivně investovat do vyčerpávajícího se aktiva, což znamená, že nabídka bude menší než poptávka, což znamená, že ceny budou muset jít nahoru."

Manažer hedgeového fondu uvedl, že má větší expozici vůči samotné komoditě, stejně jako vůči společnostem poskytujícím služby v oblasti těžby ropy, než vůči společnostem zabývajícím se průzkumem a těžbou. Jedním z jeho oblíbených tipů do roku 2023 je společnost ProPetro (PUMP) poskytující služby v oblasti těžby ropy, jejíž manažerský tým zná již z doby před veřejným debutem společnosti ProPetro v roce 2017.

Myslí si, že akcie se obchodují za "atraktivní ocenění", a to i přesto, že akcie od začátku roku vzrostly o více než 26 %.

Joseph Sykora, akciový analytik společnosti Aptus, je obzvláště nakloněn společnostem poskytujícím poplatky za ropu a zemní plyn. Tyto firmy mají výhodu oproti provozovatelům E&P, jako je Exxon Mobil nebo Pioneer Natural Resources, protože vlastní podkladové licenční poplatky a práva na nerostné suroviny. To znamená, že se mohou podílet na jakémkoli růstu cen komodit a zároveň omezit poklesy způsobené rostoucími inflačními tlaky.

"Pokud za barel ropy dostáváte 70 dolarů a náklady na její těžbu se zvýšily, má to na vaše marže jen negativní dopad," řekl Sykora. "Pokud jste licenční společnost, dostáváte procento z výnosů, které jsou generovány z tohoto vrtu, bez ohledu na to, kolik společnost stojí jeho těžba."

Jednou z licenčních společností, kterou analytik podle svých slov upřednostňuje před ostatními, je Viper Energy Partners (VNOM). Nejenže má tato společnost "docela plodnou" pozici v Permské pánvi, ale je také většinově vlastněna společností Diamondback Energy. Pro investory to znamená, že společnost Viper má "naprostý přehled" o tom, kdy se na jejích pozemcích bude vrtat, ve srovnání s obdobnými společnostmi, jako jsou Kimbell Royalty Partners (KRP) nebo Texas Pacific Land (TPL), uvedl Sykora.

"Můžete mít fantastickou plochu, můžete mít dobré ocenění, ať už je to cokoli, ale pokud nevíte, kdy bude tato plocha navrtána a rozvinuta, pak je těžké ocenit, jakou má hodnotu," řekl.

Tyto akcie v roce 2022 dosáhly lepších výsledků. Akcie společnosti Viper Energy letos vzrostly o 51 %, zatímco Kimbell Royalty Partners a Texas Pacific Land o 22 %, resp. 100 %.

Přetrvávající geopolitická rizikaJistě, ne všichni věří, že vyhlídky pro akcie energetických společností jsou pozitivní, zejména bez vyřešení některých probíhajících geopolitických narušení. Ve skutečnosti se někteří odborníci domnívají, že by se odtud mohly výrazně zhoršit.

Podle Matta Gertkena, hlavního stratéga pro geopolitickou strategii a politickou strategii USA ve společnosti BCA Research, by se cena ropy mohla v případě zhoršení vztahů s Ruskem nebo Blízkým východem v příštím roce dostat do trestného teritoria - možná až ke 150 dolarům za barel. To by bylo špatné i pro akcie energetických společností.

Například ropné embargo Evropské unie vůči Rusku kvůli probíhající válce na Ukrajině, za které Moskva pohrozila odvetou, by mohlo vyústit v to, že "by mohlo dojít k většímu poklesu produkce ruské ropy, než svět v příštím roce očekává", a to možná již během příštích šesti měsíců, uvedl Gertken.

Mezitím by se Blízký východ mohl v roce 2023 znovu stát větším geopolitickým rizikem, uvedl Gertken. S rostoucím napětím mezi USA a Íránem by mohlo být obtížnější dosáhnout jakékoli strategické dohody mezi oběma zeměmi.

Zdroj: Reuters

Investory Gertken vyzval, aby hledali bezpečí ve státních dluhopisech, které by jejich portfolia ochránily před poklesem, a také ve všech defenzivních sektorech akcií před cyklickými sektory. Pokud budou přidávat do své alokace energie, zdůraznil, aby upřednostňovali americkou energii před globální energií kvůli "stabilnějšímu" investičnímu prostředí.

"V prostředí, které je zásadně omezeno nabídkou, jako je tomu dnes, mají petro-státní producenti ropy obrovskou geopolitickou páku. A Rusko může této páky využít, stejně jako ji může využít Írán, řekněme v oblasti produkce v regionu," řekl.

"A to je klíčový bod. Protože to, co to říká velmi krátkodobému a taktickému investorovi, je: 'no, je tu větší růst', ale to, co to říká střednědobému nebo dlouhodobému investorovi, je, že tu máme dynamiku, která může být pro růst nevýhodná," pokračoval Gertken.