Investiční pohled na společnost Netflix a oblíbené hotovostní akcie od analytiků

Akcie společnosti Netflix (NFLX) uzavřely páteční seanci o 8,5 % výše poté, co společnost oznámila lepší než očekávaný čtvrtletní přírůstek předplatitelů.

Akcie Netflixu se od května zdvojnásobily, ale jeden z analytiků tvrdí, že je stále „příliš brzy na nákup“

S pátečním závěrem na ceně 342,50 USD za akcii se Netflix více než zdvojnásobil od svého minima z května 2022 na úrovni 166,37 USD. Akcie však stále ztrácí zhruba 50 % ze svého rekordního maxima 690 USD za akcii, kterého dosáhla v listopadu 2021.

A přestože analytici a investoři začínají být optimističtí v souvislosti s novými iniciativami v oblasti ziskovosti, jako je omezení sdílení hesel a nedávno spuštěná úroveň podporovaná reklamou, jeden z pozorovatelů odvětví varuje, že společnost musí investorům dokázat ještě mnohem více.

„Myslíme si, že na nákup NFLX je ještě příliš brzy,“ napsala v pátek Laura Martinová ze společnosti Needham v nové zprávě pro klienty.

Analytička uvedla několik obav, které společnost v roce 2023 čekají, včetně zvýšeného odlivu zákazníků v následujících dvou čtvrtletích v souvislosti s omezením sdílení hesel, a navíc více spotřebitelů, kteří kvůli zvýšení cen přejdou na levnější tarif podporovaný reklamou.

Martinová zdůraznila, že minimalizace odlivu bude pro všechny streamovací společnosti v roce 2023 nejdůležitější a pro Netflix představuje největší riziko. Zejména proto, že její denní míra zapojení zhruba 2 hodiny denně zaostává za konkurenty, jako je Roku (ROKU), který se může pochlubit průměrnou mírou zapojení 4 hodiny denně.

Společnost Netflix přiznala zvýšenou míru odlivu uživatelů během testování prolomení sdílení hesel v Latinské Americe, ale poznamenala, že angažovanost se postupem času neustále zvyšovala, jak se dlužníci přihlašovali k vlastním účtům a jak byl uvolňován nový obsah.

Martinová také upozornila na přiznání Netflixu, že příjmy z reklamy nebudou mít v roce 2023 význam. Místo toho společnost označila tuto iniciativu za dlouhodobé úsilí.

zdroj: Getty Images

„Je to několikaletá cesta,“ řekl finanční ředitel Spencer Neumann investorům v hovoru k výsledkům a zašel tak daleko, že řekl, že reklamní byznys Netflixu by mohl být nakonec větší než u Hulu.

„Nebudeme větší než Hulu v prvním roce, ale doufejme, že během několika příštích let můžeme být přinejmenším stejně velcí,“ řekl. Neumann dodal, že cílem Netflixu je, aby reklama byla „větší než alespoň 10 % našich příjmů a doufejme, že časem mnohem více“.

Přesto Martinová tvrdí, že to nestačí k tomu, aby to ospravedlnilo nákup akcií na současných úrovních, a na rovinu prohlásila: „Domníváme se, že současné odhady a ocenění pro rok 2023 jsou pro NFLX příliš vysoké.“

„Z hlediska ocenění se obáváme, že násobek společnosti NFLX je příliš vysoký, protože její růst se opírá především o růst cen,“ uvedla analytička. „To znamená, že dílčí reklamy v posledních 6 čtvrtletích zpomalovaly každé čtvrtletí a ve 4Q22 dosáhly 4% meziročního růstu.“

„Proto, aby společnost od nynějška dosáhla dvouciferného růstu tržeb, musí zvyšovat ceny o 6 až 8 % ročně v závislosti na [směnných kurzech], a to i v letech recese,“ dodala Martinová a upozornil, že streamovací společnost pravděpodobně čeká dlouhá a hrbolatá cesta.

Analytici milují tyto akcie, které jsou plné hotovosti – což dává více než 75% nárůst

Investoři se připravují na chmurné období roku 2023 a zdvojnásobují své investice do společností s bohatou hotovostí.

„Dáváme přednost společnostem generujícím hotovost před těmi, které potřebují kapitál k růstu. Nejenže sazby pravděpodobně zůstanou vyšší než v nedávné minulosti, ale pravděpodobně opouštíme éru hyperakomodativní měnové politiky,“ uvedla Bank of America ve zprávě z 16. ledna.

Čím vyšší je výnos z volných peněžních toků, tím lepší je pozice společnosti při plnění dluhových závazků. Společnost s vysokým volným peněžním tokem je také schopna rychleji získat přístup k hotovosti v případě mimořádné události nebo příležitosti.

„Společnosti, které vyplácejí dividendy, společnosti s velkým cash flow, kvalitními rozvahami, mezinárodními akciemi – zejména mezinárodními hodnotovými – to je to, kam už puk zamířil, a myslím, že to bude pokračovat,“ řekl minulý týden pro CNBC Josh Brown, generální ředitel společnosti Ritholtz Wealth Management.

Zdroj: Getty Images

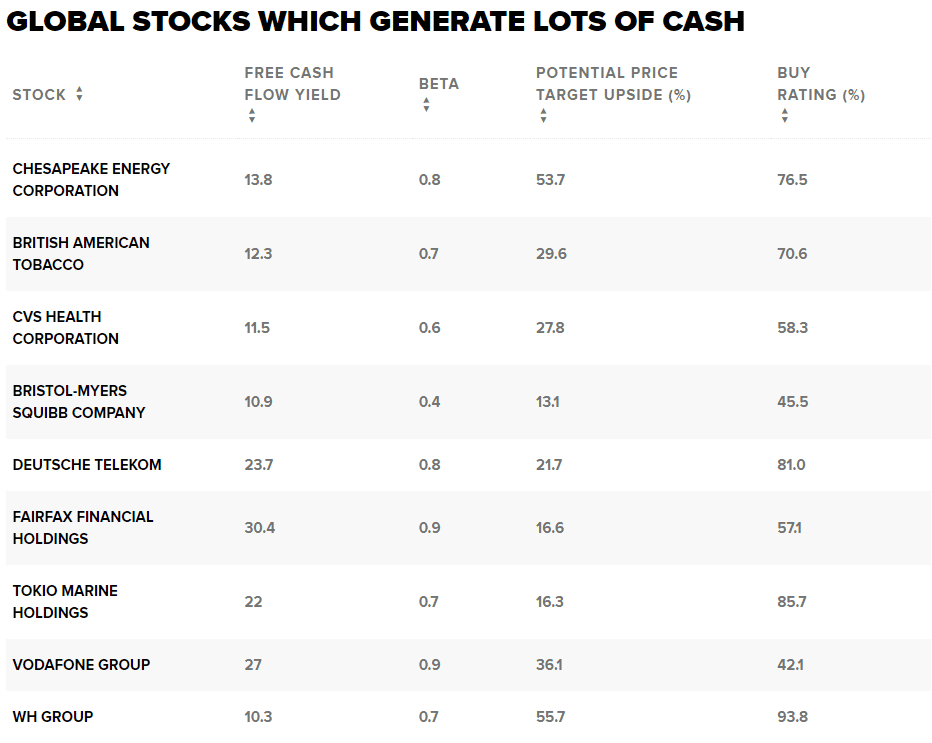

Na základě údajů společnosti FactSet provedl server CNBC Pro screening akcií, které se mohou pochlubit velkým množstvím hotovosti a mohly by mít dobrou pozici pro letošní rok.

Použita byla tato kritéria:

Akcie s vysokým výnosem z volných peněžních toků vyšším než 10 %. Nízká volatilita (beta nižší než 1). Potenciální růst cílové ceny. Nákupní rating alespoň 40 %.

Mezi akciemi, které se objevily na obrazovce níže, jsou akcie z odvětví telekomunikací, zdravotní péče a spotřebního zboží, které jsou obecně považovány za bezpečné útočiště v době poklesu.

Jedinou energetickou akcií, která se objevila na obrazovce, byla americká společnost Chesapeake Energy Corporation (CHK) s výnosem z volného peněžního toku téměř 14 %. Analytici jí přisoudili 53,7% růst a většina (76,5 %) jí udělila hodnocení „koupit“.

Akcii se podobně jako většině energetických firem v uplynulém roce dařilo – její hodnota se vyšplhala již na zhruba 40 %. Minulý týden firma oznámila, že se dohodla na prodeji části svých aktivit v jižním Texasu za 1,43 miliardy dolarů v hotovosti.

Do žebříčku se dostaly také firmy z oblasti zdravotnictví nebo farmaceutického průmyslu, například americké společnosti Bristol-Myers Squibb (BMY) a CVS Health (CVS).

Finanční společnost Cantor Fitzgerald ve své zprávě ze 17. ledna uvedla, že rok 2023 by mohl být pro Bristol-Myers Squibb „rokem zlomu“, a udělila akciím rating „overweight“.

„BMY má jeden z nejlepších růstových profilů pro rok 2023E z americké farmaceutické skupiny … což vynikne v roce recese,“ napsala společnost Cantor.

Kanadská finanční společnost Fairfax vynikala nejvyšším výnosem FCF v seznamu – 30,4 %, zatímco hongkongská WH Group – největší producent vepřového masa na světě – obdržela nejvyšší nákupní rating na úrovni 94 %.

Dvě telekomunikační firmy – britská Vodafone Group a německá Deutsche Telekom – měly jeden z nejvyšších výnosů FCF ve výši 27 %, resp. 23,7 %.

Společnost Argus Research ve zprávě z 20. ledna uvedla, že akcie Vodafone v posledních třech měsících překonaly benchmark. Dodala, že její současné ocenění je vzhledem k výhledu pomalého růstu přiměřené.

Akcie Netflixu se od května zdvojnásobily, ale jeden z analytiků tvrdí, že je stále "příliš brzy na nákup"

Akcie společnosti Netflix (NFLX) uzavřely páteční seanci o 8,5 % výše poté, co společnost oznámila lepší než očekávaný čtvrtletní přírůstek předplatitelů.

S pátečním závěrem na ceně 342,50 USD za akcii se Netflix více než zdvojnásobil od svého minima z května 2022 na úrovni 166,37 USD. Akcie však stále ztrácí zhruba 50 % ze svého rekordního maxima 690 USD za akcii, kterého dosáhla v listopadu 2021.

A přestože analytici a investoři začínají být optimističtí v souvislosti s novými iniciativami v oblasti ziskovosti, jako je omezení sdílení hesel a nedávno spuštěná úroveň podporovaná reklamou, jeden z pozorovatelů odvětví varuje, že společnost musí investorům dokázat ještě mnohem více.

"Myslíme si, že na nákup NFLX je ještě příliš brzy," napsala v pátek Laura Martinová ze společnosti Needham v nové zprávě pro klienty.

Analytička uvedla několik obav, které společnost v roce 2023 čekají, včetně zvýšeného odlivu zákazníků v následujících dvou čtvrtletích v souvislosti s omezením sdílení hesel, a navíc více spotřebitelů, kteří kvůli zvýšení cen přejdou na levnější tarif podporovaný reklamou.

Martinová zdůraznila, že minimalizace odlivu bude pro všechny streamovací společnosti v roce 2023 nejdůležitější a pro Netflix představuje největší riziko. Zejména proto, že její denní míra zapojení zhruba 2 hodiny denně zaostává za konkurenty, jako je Roku (ROKU), který se může pochlubit průměrnou mírou zapojení 4 hodiny denně.

Společnost Netflix přiznala zvýšenou míru odlivu uživatelů během testování prolomení sdílení hesel v Latinské Americe, ale poznamenala, že angažovanost se postupem času neustále zvyšovala, jak se dlužníci přihlašovali k vlastním účtům a jak byl uvolňován nový obsah.

Martinová také upozornila na přiznání Netflixu, že příjmy z reklamy nebudou mít v roce 2023 význam. Místo toho společnost označila tuto iniciativu za dlouhodobé úsilí.

zdroj: Getty Images

"Je to několikaletá cesta," řekl finanční ředitel Spencer Neumann investorům v hovoru k výsledkům a zašel tak daleko, že řekl, že reklamní byznys Netflixu by mohl být nakonec větší než u Hulu.

"Nebudeme větší než Hulu v prvním roce, ale doufejme, že během několika příštích let můžeme být přinejmenším stejně velcí," řekl. Neumann dodal, že cílem Netflixu je, aby reklama byla "větší než alespoň 10 % našich příjmů a doufejme, že časem mnohem více".

Přesto Martinová tvrdí, že to nestačí k tomu, aby to ospravedlnilo nákup akcií na současných úrovních, a na rovinu prohlásila: "Domníváme se, že současné odhady a ocenění pro rok 2023 jsou pro NFLX příliš vysoké."

"Z hlediska ocenění se obáváme, že násobek společnosti NFLX je příliš vysoký, protože její růst se opírá především o růst cen," uvedla analytička. "To znamená, že dílčí reklamy v posledních 6 čtvrtletích zpomalovaly každé čtvrtletí a ve 4Q22 dosáhly 4% meziročního růstu."

"Proto, aby společnost od nynějška dosáhla dvouciferného růstu tržeb, musí zvyšovat ceny o 6 až 8 % ročně v závislosti na [směnných kurzech], a to i v letech recese," dodala Martinová a upozornil, že streamovací společnost pravděpodobně čeká dlouhá a hrbolatá cesta.

Analytici milují tyto akcie, které jsou plné hotovosti - což dává více než 75% nárůst

Investoři se připravují na chmurné období roku 2023 a zdvojnásobují své investice do společností s bohatou hotovostí.

"Dáváme přednost společnostem generujícím hotovost před těmi, které potřebují kapitál k růstu. Nejenže sazby pravděpodobně zůstanou vyšší než v nedávné minulosti, ale pravděpodobně opouštíme éru hyperakomodativní měnové politiky," uvedla Bank of America ve zprávě z 16. ledna.

Čím vyšší je výnos z volných peněžních toků, tím lepší je pozice společnosti při plnění dluhových závazků. Společnost s vysokým volným peněžním tokem je také schopna rychleji získat přístup k hotovosti v případě mimořádné události nebo příležitosti.

"Společnosti, které vyplácejí dividendy, společnosti s velkým cash flow, kvalitními rozvahami, mezinárodními akciemi - zejména mezinárodními hodnotovými - to je to, kam už puk zamířil, a myslím, že to bude pokračovat," řekl minulý týden pro CNBC Josh Brown, generální ředitel společnosti Ritholtz Wealth Management.

Zdroj: Getty Images

Na základě údajů společnosti FactSet provedl server CNBC Pro screening akcií, které se mohou pochlubit velkým množstvím hotovosti a mohly by mít dobrou pozici pro letošní rok.

Použita byla tato kritéria:

Akcie s vysokým výnosem z volných peněžních toků vyšším než 10 %.Nízká volatilita (beta nižší než 1).Potenciální růst cílové ceny.Nákupní rating alespoň 40 %.

Mezi akciemi, které se objevily na obrazovce níže, jsou akcie z odvětví telekomunikací, zdravotní péče a spotřebního zboží, které jsou obecně považovány za bezpečné útočiště v době poklesu.

Jedinou energetickou akcií, která se objevila na obrazovce, byla americká společnost Chesapeake Energy Corporation (CHK) s výnosem z volného peněžního toku téměř 14 %. Analytici jí přisoudili 53,7% růst a většina (76,5 %) jí udělila hodnocení "koupit".

Akcii se podobně jako většině energetických firem v uplynulém roce dařilo - její hodnota se vyšplhala již na zhruba 40 %. Minulý týden firma oznámila, že se dohodla na prodeji části svých aktivit v jižním Texasu za 1,43 miliardy dolarů v hotovosti.

Do žebříčku se dostaly také firmy z oblasti zdravotnictví nebo farmaceutického průmyslu, například americké společnosti Bristol-Myers Squibb (BMY) a CVS Health (CVS).

Finanční společnost Cantor Fitzgerald ve své zprávě ze 17. ledna uvedla, že rok 2023 by mohl být pro Bristol-Myers Squibb "rokem zlomu", a udělila akciím rating "overweight".

"BMY má jeden z nejlepších růstových profilů pro rok 2023E z americké farmaceutické skupiny … což vynikne v roce recese," napsala společnost Cantor.

Kanadská finanční společnost Fairfax vynikala nejvyšším výnosem FCF v seznamu - 30,4 %, zatímco hongkongská WH Group - největší producent vepřového masa na světě - obdržela nejvyšší nákupní rating na úrovni 94 %.

Dvě telekomunikační firmy - britská Vodafone Group a německá Deutsche Telekom - měly jeden z nejvyšších výnosů FCF ve výši 27 %, resp. 23,7 %.

Společnost Argus Research ve zprávě z 20. ledna uvedla, že akcie Vodafone v posledních třech měsících překonaly benchmark. Dodala, že její současné ocenění je vzhledem k výhledu pomalého růstu přiměřené.