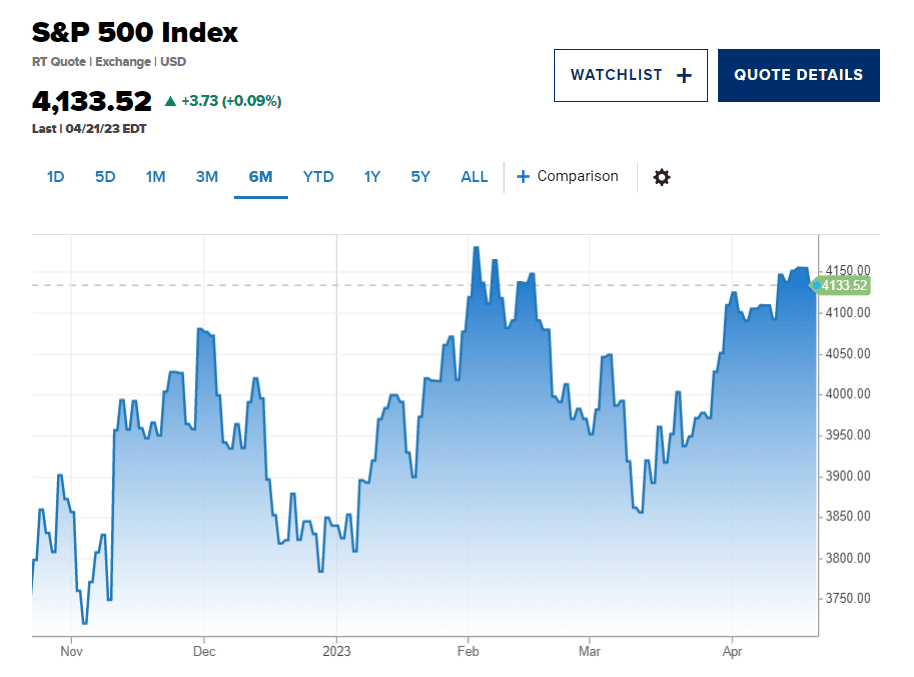

Akcie se již několik týdnů zmítají v úzkém korytu při nízkých objemech, index S&P 500 se v pátek přibližně ustálil, za celý týden se nezměnil a tento měsíc se téměř nepohnul. S jediným 1% denním pohybem v dubnu je index téměř přesně uprostřed mezi loňským historickým maximem a minimem medvědího trhu, nemluvě o tom, že je přímo na stejné úrovni jako před dvěma lety.

Přesto investoři spíše než aby nacházeli útěchu v mírné akci ukotvené na známých cenových úrovních, jsou z ní většinou frustrovaní nebo zmatení.

Ti, kteří se stali býky na základě slibných signálů hybnosti od říjnového minima a v lednu, byli přesvědčeni, že se index S&P 500 zastavil přesně na místě, kde to grafy naznačovaly (4200), a že se cestou oslabil trh.

Medvědí investory však zaráží odolnost indexu tváří v tvář přetrvávajícím známkám zpomalování ekonomiky, pokračujícímu poklesu zisků, stále nedokončenému zpřísňování měnové politiky Federálního rezervního systému, obávanému poklesu úvěrů po minipanice regionálních bank a potenciálnímu prolomení dluhového stropu USA, které se objevuje na obzoru.

Nedostatek přesvědčení je všudypřítomný a pochopitelný.

Jak to po pátečním závěru shrnula investiční skupina Bespoke: „Přes všechny ty řeči o tom, zda jsme na novém býčím trhu, nebo stále trčíme v medvědím, to v tuto chvíli nevypadá ani na jedno. Pokud to chcete nazvat medvědím trhem, vypadá to asi tak divoce jako koala, a pokud chcete jít cestou býka, zuří spíše jako kráva než býk.“

Pomineme-li hádku, že koaly mohou být docela nepříjemné, pokud jsou vyprovokovány, a kráva může být docela hrozivá, když se dá do pohybu, vystihuje to do očí bijící – a pochopitelný – nedostatek přesvědčení.

Je to býk? Určité široké atmosférické podmínky vytvářejí pro trh podpůrný, i když mlhavý argument, nebo alespoň pomáhají vysvětlit, proč se indexy od konce loňského roku vyhnuly vážnému zhroucení: Klesající inflace je z historického hlediska jednoznačně pozitivní dynamikou, recese, kterou mnozí považovali za bezprostřední již téměř rok, se stále nepotvrdila, index S&P 500 loni dosáhl průměrného historického poklesu medvědího trhu, a to i při výnosech na špičkové úrovni, a zdá se, že nedávné bankroty bank posunuly datum a úroveň pauzy v utahování pravidel Fedu oproti očekávání ze začátku března.

Zdroj: burzovnisvet.cz

Společnost Bespoke poznamenává, že index S&P 500 je nyní šest měsíců po dně více než 20% poklesu, aniž by se k tomuto minimu vrátil, a to již počtrnácté od druhé světové války. Ve všech 13 předchozích případech kromě jednoho byl index S&P 500 o šest a 12 měsíců později (po uplynutí počátečního šestiměsíčního období) vyšší.

Henry McVey, investiční ředitel bilanční společnosti KKR & Co. poznamenává, že široká souhra nabídky a poptávky pro akcie se stala příznivější, prakticky nedochází k žádným novým emisím a zpětné odkupy společností probíhají značným tempem.

Sentiment je smíšenější než před několika týdny, kdy hedgeové fondy a další taktičtí hráči byli nuceni chytat se indexů, protože se odmítali vzpírat. Ale nálada se stále registruje jako poměrně opatrná. Jak Bank of America, tak JP Morgan minulý týden provedly průzkumy mezi profesionálními investory, které ukázaly alokace do akcií nebo záměry je zvýšit poblíž historických minim. Drobní investoři se vrhli na dluhopisy s krátkou dobou splatnosti a peněžní náhražky a považují 4-5% bezpečné výnosy za rok za neodolatelnou novinku (i když index S&P 500 za třetinu roku vynesl právě 8 %). V týdenním průzkumu Americké asociace individuálních investorů je o něco více medvědů než býků, ale ti, kteří tvrdí, že jsou neutrální (nebo si nejsou jisti), převyšují obě tyto skupiny.

Nebo je to medvěd? Je tedy příznačné, že negativní argument pro akcie se vytváří podobně snadno. Existuje celá řada předstihových indikátorů recese (aktuální předstihové ekonomické ukazatele, řada inverzních výnosových křivek státních dluhopisů, nedávný rostoucí trend žádostí o podporu v nezaměstnanosti) a je nepravděpodobné, že by poklesy zisků zůstaly v současném rozsahu jednociferných procent, pokud by došlo ke skutečně rozsáhlé kontrakci.

Zdroj: burzovnisvet.cz

Pokud jde o šestiměsíční zotavení z říjnového minima, to by se zařadilo mezi nejslaběji vypadající nové býčí trhy vůbec, pokud by se v něj vyvinulo. Rozsah zisků byl nevýrazný, sotva a krátce se dotkl 20 % na mezidenní bázi. A banky, které silně zaostávají za indexem S&P, zatímco zlato překonává výkonnost, by se rovněž chovaly velmi netypicky, kdyby se dostaly z rozhodujícího minima. Aha, a jediný případ ve studii Bespoke, kdy akcie skutečně dosáhly nového minima více než šest měsíců po předchozím, byl v letech 2001-02. Tato epizoda pronásleduje současný cyklus již několik let vzhledem k ozvěnám příliš stimulovaného technologického sektoru, který vedl trh dolů uprostřed „mírné“ recese.

Také ocenění se vrátilo na úroveň, kde se rallye v uplynulém roce vyčerpaly, a to nad 18násobek forwardových zisků na úrovni indexu, zatímco index volatility CBOE pod 17 se pohybuje na spodní hranici svého dvouletého rozpětí.

Index VIX poklesl na jednoleté minimum především proto, že samotný index S&P byl tak klidný a rotace mezi akciemi a sektory tlumila pohyby na úrovni indexu. Zde je pohled na nedávný propad indexu CBOE Implied Correlation, který je ukazatelem toho, nakolik se 50 největších akcií pohybuje unisono (v reakci na široké makro síly) nebo nezávisle (poháněno více idiosynkratickými fundamentálními vstupy). Jedná se o organický izolátor volatility indexu S&P 500.

Je také těžké tvrdit, že trh zanedbává důkazy o zpomalování ekonomiky a únavě spotřebitelů, pokud se podíváte na jednotlivé akciové akce. Akcie společností jako Capital One Financial, Whirlpool a Ford Motor klesly za poslední rok o 20-30 % a obchodují se za 7-8násobek budoucích prognóz zisku, což je docela dobré znamení, že trh počítá s určitým makro rizikem pro tyto podniky. Index S&P Small Cap 600 se obchoduje za méně než 13násobek očekávaných zisků, což není daleko nad úrovní, kde se nacházel v době pandemie Covid.

Ekonomičtí optimisté ani zastánci zkázy nemají příliš nadějí, že by se jim podařilo v dohledné době předložit rozhodující argumenty, což také pomáhá vysvětlit nerozhodný, mezistupeň na pásce.

Nudné trhy jsou obvykle spíše býčí než ne, ať už to stojí, co to stojí. Začalo období útlumu mluvčích Fedu, takže výhled na další zvýšení o čtvrt procentního bodu 3. května a pak vyčkávání se zdá být docela dobře upečený. Příští týden se rozroste příval výsledků, které vygenerují mnoho „tu a tam“, ale možná nebudou katalyzátorem širokého trhu.

Prozatím se trh dostal do stagnace a konsoliduje vlídným způsobem. Další 2-3% pokles indexu S&P 500 by nebyl nijak pozoruhodný, a pokud by se tam udržel (na různých trendových a objemových cenových úrovních), jednalo by se o učebnicový osvěžující reset, ačkoli prostor pro pochybení by odtud nebyl až tak široký.

Na trhu je klid, ale ne mír.

Akcie se již několik týdnů zmítají v úzkém korytu při nízkých objemech, index S&P 500 se v pátek přibližně ustálil, za celý týden se nezměnil a tento měsíc se téměř nepohnul. S jediným 1% denním pohybem v dubnu je index téměř přesně uprostřed mezi loňským historickým maximem a minimem medvědího trhu, nemluvě o tom, že je přímo na stejné úrovni jako před dvěma lety.

Přesto investoři spíše než aby nacházeli útěchu v mírné akci ukotvené na známých cenových úrovních, jsou z ní většinou frustrovaní nebo zmatení.

Ti, kteří se stali býky na základě slibných signálů hybnosti od říjnového minima a v lednu, byli přesvědčeni, že se index S&P 500 zastavil přesně na místě, kde to grafy naznačovaly (4200), a že se cestou oslabil trh.

Medvědí investory však zaráží odolnost indexu tváří v tvář přetrvávajícím známkám zpomalování ekonomiky, pokračujícímu poklesu zisků, stále nedokončenému zpřísňování měnové politiky Federálního rezervního systému, obávanému poklesu úvěrů po minipanice regionálních bank a potenciálnímu prolomení dluhového stropu USA, které se objevuje na obzoru.

Nedostatek přesvědčení je všudypřítomný a pochopitelný.

Jak to po pátečním závěru shrnula investiční skupina Bespoke: "Přes všechny ty řeči o tom, zda jsme na novém býčím trhu, nebo stále trčíme v medvědím, to v tuto chvíli nevypadá ani na jedno. Pokud to chcete nazvat medvědím trhem, vypadá to asi tak divoce jako koala, a pokud chcete jít cestou býka, zuří spíše jako kráva než býk."

Pomineme-li hádku, že koaly mohou být docela nepříjemné, pokud jsou vyprovokovány, a kráva může být docela hrozivá, když se dá do pohybu, vystihuje to do očí bijící - a pochopitelný - nedostatek přesvědčení.

Je to býk?Určité široké atmosférické podmínky vytvářejí pro trh podpůrný, i když mlhavý argument, nebo alespoň pomáhají vysvětlit, proč se indexy od konce loňského roku vyhnuly vážnému zhroucení: Klesající inflace je z historického hlediska jednoznačně pozitivní dynamikou, recese, kterou mnozí považovali za bezprostřední již téměř rok, se stále nepotvrdila, index S&P 500 loni dosáhl průměrného historického poklesu medvědího trhu, a to i při výnosech na špičkové úrovni, a zdá se, že nedávné bankroty bank posunuly datum a úroveň pauzy v utahování pravidel Fedu oproti očekávání ze začátku března.

Zdroj: burzovnisvet.cz

Společnost Bespoke poznamenává, že index S&P 500 je nyní šest měsíců po dně více než 20% poklesu, aniž by se k tomuto minimu vrátil, a to již počtrnácté od druhé světové války. Ve všech 13 předchozích případech kromě jednoho byl index S&P 500 o šest a 12 měsíců později (po uplynutí počátečního šestiměsíčního období) vyšší.

Henry McVey, investiční ředitel bilanční společnosti KKR & Co. poznamenává, že široká souhra nabídky a poptávky pro akcie se stala příznivější, prakticky nedochází k žádným novým emisím a zpětné odkupy společností probíhají značným tempem.

Sentiment je smíšenější než před několika týdny, kdy hedgeové fondy a další taktičtí hráči byli nuceni chytat se indexů, protože se odmítali vzpírat. Ale nálada se stále registruje jako poměrně opatrná. Jak Bank of America, tak JP Morgan minulý týden provedly průzkumy mezi profesionálními investory, které ukázaly alokace do akcií nebo záměry je zvýšit poblíž historických minim. Drobní investoři se vrhli na dluhopisy s krátkou dobou splatnosti a peněžní náhražky a považují 4-5% bezpečné výnosy za rok za neodolatelnou novinku (i když index S&P 500 za třetinu roku vynesl právě 8 %). V týdenním průzkumu Americké asociace individuálních investorů je o něco více medvědů než býků, ale ti, kteří tvrdí, že jsou neutrální (nebo si nejsou jisti), převyšují obě tyto skupiny.

Nebo je to medvěd?Je tedy příznačné, že negativní argument pro akcie se vytváří podobně snadno. Existuje celá řada předstihových indikátorů recese (aktuální předstihové ekonomické ukazatele, řada inverzních výnosových křivek státních dluhopisů, nedávný rostoucí trend žádostí o podporu v nezaměstnanosti) a je nepravděpodobné, že by poklesy zisků zůstaly v současném rozsahu jednociferných procent, pokud by došlo ke skutečně rozsáhlé kontrakci.

Zdroj: burzovnisvet.cz

Pokud jde o šestiměsíční zotavení z říjnového minima, to by se zařadilo mezi nejslaběji vypadající nové býčí trhy vůbec, pokud by se v něj vyvinulo. Rozsah zisků byl nevýrazný, sotva a krátce se dotkl 20 % na mezidenní bázi. A banky, které silně zaostávají za indexem S&P, zatímco zlato překonává výkonnost, by se rovněž chovaly velmi netypicky, kdyby se dostaly z rozhodujícího minima. Aha, a jediný případ ve studii Bespoke, kdy akcie skutečně dosáhly nového minima více než šest měsíců po předchozím, byl v letech 2001-02. Tato epizoda pronásleduje současný cyklus již několik let vzhledem k ozvěnám příliš stimulovaného technologického sektoru, který vedl trh dolů uprostřed "mírné" recese.

Také ocenění se vrátilo na úroveň, kde se rallye v uplynulém roce vyčerpaly, a to nad 18násobek forwardových zisků na úrovni indexu, zatímco index volatility CBOE pod 17 se pohybuje na spodní hranici svého dvouletého rozpětí.

Index VIX poklesl na jednoleté minimum především proto, že samotný index S&P byl tak klidný a rotace mezi akciemi a sektory tlumila pohyby na úrovni indexu. Zde je pohled na nedávný propad indexu CBOE Implied Correlation, který je ukazatelem toho, nakolik se 50 největších akcií pohybuje unisono (v reakci na široké makro síly) nebo nezávisle (poháněno více idiosynkratickými fundamentálními vstupy). Jedná se o organický izolátor volatility indexu S&P 500.

Je také těžké tvrdit, že trh zanedbává důkazy o zpomalování ekonomiky a únavě spotřebitelů, pokud se podíváte na jednotlivé akciové akce. Akcie společností jako Capital One Financial, Whirlpool a Ford Motor klesly za poslední rok o 20-30 % a obchodují se za 7-8násobek budoucích prognóz zisku, což je docela dobré znamení, že trh počítá s určitým makro rizikem pro tyto podniky. Index S&P Small Cap 600 se obchoduje za méně než 13násobek očekávaných zisků, což není daleko nad úrovní, kde se nacházel v době pandemie Covid.

Ekonomičtí optimisté ani zastánci zkázy nemají příliš nadějí, že by se jim podařilo v dohledné době předložit rozhodující argumenty, což také pomáhá vysvětlit nerozhodný, mezistupeň na pásce.

Nudné trhy jsou obvykle spíše býčí než ne, ať už to stojí, co to stojí. Začalo období útlumu mluvčích Fedu, takže výhled na další zvýšení o čtvrt procentního bodu 3. května a pak vyčkávání se zdá být docela dobře upečený. Příští týden se rozroste příval výsledků, které vygenerují mnoho "tu a tam", ale možná nebudou katalyzátorem širokého trhu.

Prozatím se trh dostal do stagnace a konsoliduje vlídným způsobem. Další 2-3% pokles indexu S&P 500 by nebyl nijak pozoruhodný, a pokud by se tam udržel (na různých trendových a objemových cenových úrovních), jednalo by se o učebnicový osvěžující reset, ačkoli prostor pro pochybení by odtud nebyl až tak široký.