Na pozadí dramatického obratu od masivního růstu k obrovskému poklesu ztratily její akcie 97 % své hodnoty. Pokles ceny akcií také vynesl na světlo některá manažerská pochybení a značné slabiny.

Nicméně potenciální schopnost společnosti Upstart podnítit transformaci odvětví jí může pomoci přilákat zájem i přes problémy. Otázkou pro investory je, zda její vliv v odvětví převáží nad významnými problémy této společnosti.

Je pravda, že trh zaznamenal bezprecedentní nárůst úrokových sazeb, když se sazba federálních fondů zvýšila z pásma 0 % až 0,25 % v březnu 2020 na dnešních 4,75 % až 5 %. Zvýšené náklady na půjčky utlumily poptávku po všech typech úvěrů a společnost Upstart není jedinou společností v oblasti poskytování úvěrů, která tím trpí.

Zdroj: Unsplash

K tomuto nárůstu nicméně došlo i v době, kdy společnost Upstart výrazně rozšířila své úvěrové aktivity. Až do roku 2021 její hodnotitel posuzoval pouze osobní půjčky, což je oslovitelný trh v hodnotě 162 miliard dolarů. V roce 2021 se však společnost Upstart přesunula do oblasti půjček na automobily, což je trh v hodnotě 780 miliard USD, který potenciálně zvyšuje její adresovatelný trh pětinásobně.

Začala také vyhodnocovat úvěry malým podnikům, čímž se její oslovitelný trh rozšířil o další objem úvěrů ve výši 644 miliard USD. V době zpomalení ekonomiky tento segment pozastavila. Neschopnost společnosti zvýšit objemy úvěrů uprostřed této expanze je však zklamáním, a to i vzhledem k masivnímu nárůstu úrokových sazeb.

Důvod prodeje: Silná závislost na příliš malém počtu bank

Navzdory potížím pokračuje burza spotřebitelských úvěrů v náboru nových úvěrových partnerů. V roce 2022 se počet partnerů bank a družstevních záložen v segmentu osobních půjček zvýšil ze 42 na konci roku 2021 na 92 o pouhý rok později. Přilákala také více poskytovatelů úvěrů na automobily. Na konci roku 2022 využívalo její software 778 prodejců automobilů, což je více než 410 v předchozím čtvrtletí.

Zdroj: Shutterstock

I přes tato zlepšení však společnost Upstart zůstává závislá na dvou bankách. Banka Cross River Bank se sídlem v New Jersey poskytla ve čtvrtém čtvrtletí 51 % úvěrů společnosti Upstart, zatímco nejmenovaná banka si připsala 36 % poskytnutých úvěrů. Dvě banky si tedy nárokují 87 % objemu úvěrů společnosti Upstart, což je méně než 91 % v roce 2021. To činí tok příjmů společnosti Upstart zranitelným vůči stále většímu poklesu, pokud některá z bank ukončí spolupráci se společností.

Důvod prodeje: Ohrožený obchodní model

Rostoucí sazby navíc odhalily další slabinu jejího obchodního modelu. Upstart se prodával jako hodnotitel úvěrů, což znamená, že jeho úkolem bylo posoudit úvěruschopnost, vybrat poplatek za svou službu a přenechat poskytování úvěrů bankám.

Přesto rozvaha společnosti Upstart ukazuje, že má více než 1 miliardu dolarů v půjčkách, což je o 250 milionů dolarů více než na konci roku 2021 a o 78 milionů dolarů více než v roce 2020.

Společnost si vzala několik půjček, protože experimentovala se svým modelem umělé inteligence (AI). Když však začátkem loňského roku začaly tyto objemy růst, investoři prodali akcie a vedení slíbilo, že tyto půjčky prodá. Vzhledem k tomu, že objemy půjček stále rostou, je však otázkou, zda se vedení společnosti Upstart bude nadále soustředit na svůj hlavní cíl.

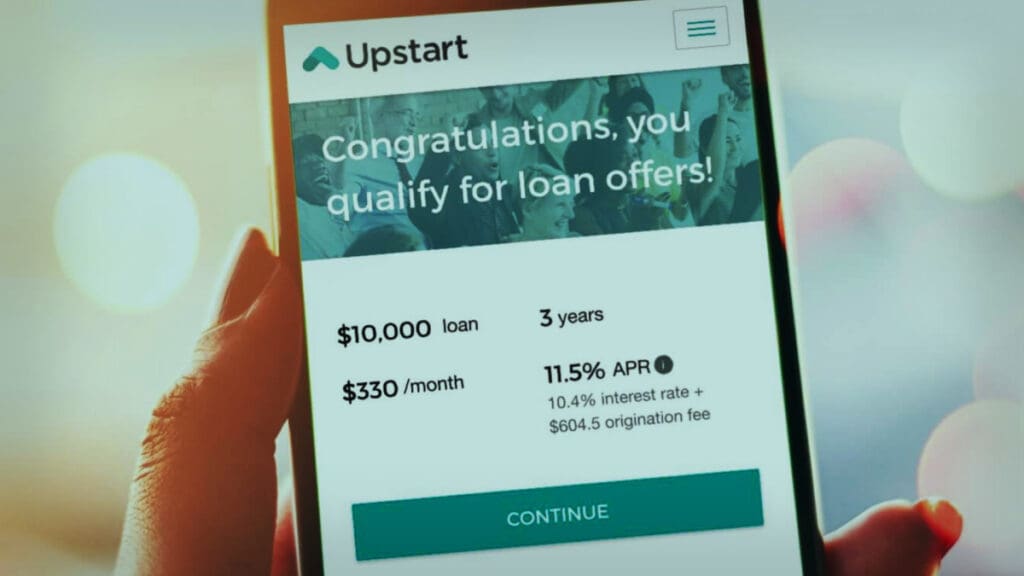

Zdroj: Upstart

Důvod ke koupi: Jeho nástroj pro hodnocení půjček funguje

Tento hlavní účel je zásluhou společnosti Upstart, protože její model se zdá být schopen schválit více půjček bez zvýšeného rizika nesplácení.

Tento model byl pro medvědy ze společnosti Upstart dlouhodobým problémem, protože se až donedávna nevypořádával se stresem v prostředí rostoucích sazeb. Srovnání společnosti Upstart s modelem FICO společnosti Fair Isaac Corporation však ukazuje jeho účinnost.

Například dlužníci, kteří obdrží nejnižší hodnocení jak od společnosti FICO (což znamená skóre 639 nebo nižší), tak od společnosti Upstart (hodnocení E), nesplácejí úvěry v 18% míře. Ale z těch, kteří mají nejnižší hodnocení FICO, věřitelé s hodnocením A+ na serveru Upstart (jeho nejvyšší hodnocení) nesplácejí pouze v 3,5 % případů. Model společnosti Upstart tedy umožňuje bankám schvalovat více úvěrů, aniž by se zvýšilo riziko, což je výhodné jak pro banky, tak pro dlužníky.

Upstart (UPST) je jedním z nejpozoruhodnějších zklamání medvědího trhu v roce 2022. Na pozadí dramatického obratu od masivního růstu k obrovskému poklesu ztratily její akcie 97 % své hodnoty. Pokles ceny akcií také vynesl na světlo některá manažerská pochybení a značné slabiny.

Nicméně potenciální schopnost společnosti Upstart podnítit transformaci odvětví jí může pomoci přilákat zájem i přes problémy. Otázkou pro investory je, zda její vliv v odvětví převáží nad významnými problémy této společnosti.

Důvod prodeje: (ne)zvládání rostoucích úrokových sazeb

Je pravda, že trh zaznamenal bezprecedentní nárůst úrokových sazeb, když se sazba federálních fondů zvýšila z pásma 0 % až 0,25 % v březnu 2020 na dnešních 4,75 % až 5 %. Zvýšené náklady na půjčky utlumily poptávku po všech typech úvěrů a společnost Upstart není jedinou společností v oblasti poskytování úvěrů, která tím trpí.

Zdroj: Unsplash

K tomuto nárůstu nicméně došlo i v době, kdy společnost Upstart výrazně rozšířila své úvěrové aktivity. Až do roku 2021 její hodnotitel posuzoval pouze osobní půjčky, což je oslovitelný trh v hodnotě 162 miliard dolarů. V roce 2021 se však společnost Upstart přesunula do oblasti půjček na automobily, což je trh v hodnotě 780 miliard USD, který potenciálně zvyšuje její adresovatelný trh pětinásobně.

Začala také vyhodnocovat úvěry malým podnikům, čímž se její oslovitelný trh rozšířil o další objem úvěrů ve výši 644 miliard USD. V době zpomalení ekonomiky tento segment pozastavila. Neschopnost společnosti zvýšit objemy úvěrů uprostřed této expanze je však zklamáním, a to i vzhledem k masivnímu nárůstu úrokových sazeb.

Důvod prodeje: Silná závislost na příliš malém počtu bank

Navzdory potížím pokračuje burza spotřebitelských úvěrů v náboru nových úvěrových partnerů. V roce 2022 se počet partnerů bank a družstevních záložen v segmentu osobních půjček zvýšil ze 42 na konci roku 2021 na 92 o pouhý rok později. Přilákala také více poskytovatelů úvěrů na automobily. Na konci roku 2022 využívalo její software 778 prodejců automobilů, což je více než 410 v předchozím čtvrtletí.

Zdroj: Shutterstock

I přes tato zlepšení však společnost Upstart zůstává závislá na dvou bankách. Banka Cross River Bank se sídlem v New Jersey poskytla ve čtvrtém čtvrtletí 51 % úvěrů společnosti Upstart, zatímco nejmenovaná banka si připsala 36 % poskytnutých úvěrů. Dvě banky si tedy nárokují 87 % objemu úvěrů společnosti Upstart, což je méně než 91 % v roce 2021. To činí tok příjmů společnosti Upstart zranitelným vůči stále většímu poklesu, pokud některá z bank ukončí spolupráci se společností.

Důvod prodeje: Ohrožený obchodní model

Rostoucí sazby navíc odhalily další slabinu jejího obchodního modelu. Upstart se prodával jako hodnotitel úvěrů, což znamená, že jeho úkolem bylo posoudit úvěruschopnost, vybrat poplatek za svou službu a přenechat poskytování úvěrů bankám.

Přesto rozvaha společnosti Upstart ukazuje, že má více než 1 miliardu dolarů v půjčkách, což je o 250 milionů dolarů více než na konci roku 2021 a o 78 milionů dolarů více než v roce 2020.

Společnost si vzala několik půjček, protože experimentovala se svým modelem umělé inteligence (AI). Když však začátkem loňského roku začaly tyto objemy růst, investoři prodali akcie a vedení slíbilo, že tyto půjčky prodá. Vzhledem k tomu, že objemy půjček stále rostou, je však otázkou, zda se vedení společnosti Upstart bude nadále soustředit na svůj hlavní cíl.

Zdroj: Upstart

Důvod ke koupi: Jeho nástroj pro hodnocení půjček funguje

Tento hlavní účel je zásluhou společnosti Upstart, protože její model se zdá být schopen schválit více půjček bez zvýšeného rizika nesplácení.

Tento model byl pro medvědy ze společnosti Upstart dlouhodobým problémem, protože se až donedávna nevypořádával se stresem v prostředí rostoucích sazeb. Srovnání společnosti Upstart s modelem FICO společnosti Fair Isaac Corporation však ukazuje jeho účinnost.

Například dlužníci, kteří obdrží nejnižší hodnocení jak od společnosti FICO (což znamená skóre 639 nebo nižší), tak od společnosti Upstart (hodnocení E), nesplácejí úvěry v 18% míře. Ale z těch, kteří mají nejnižší hodnocení FICO, věřitelé s hodnocením A+ na serveru Upstart (jeho nejvyšší hodnocení) nesplácejí pouze v 3,5 % případů. Model společnosti Upstart tedy umožňuje bankám schvalovat více úvěrů, aniž by se zvýšilo riziko, což je výhodné jak pro banky, tak pro dlužníky.