Nový výzkum poskytuje snad nejpádnější důvod, proč si koupit a držet indexový fond: Pouze malá skupina akcií zajistila dlouhodobý zisk celého globálního trhu.

Pokud tyto akcie nevlastníte, váš čistý dlouhodobý zisk nebude o nic lepší než nula – a dost pravděpodobně bude mnohem horší.

Studie byla nedávno zveřejněna v časopise Financial Analysts Journal. Pod názvem „Long-Term Shareholder Returns: Evidence from 64,000 Global Stocks“, kterou provedli Hendrik Bessembinder z Arizona State University; Te-Feng Chen a K.C. John Wei z Hong Kong Polytechnic University a Goeun Choi z Tulane University.

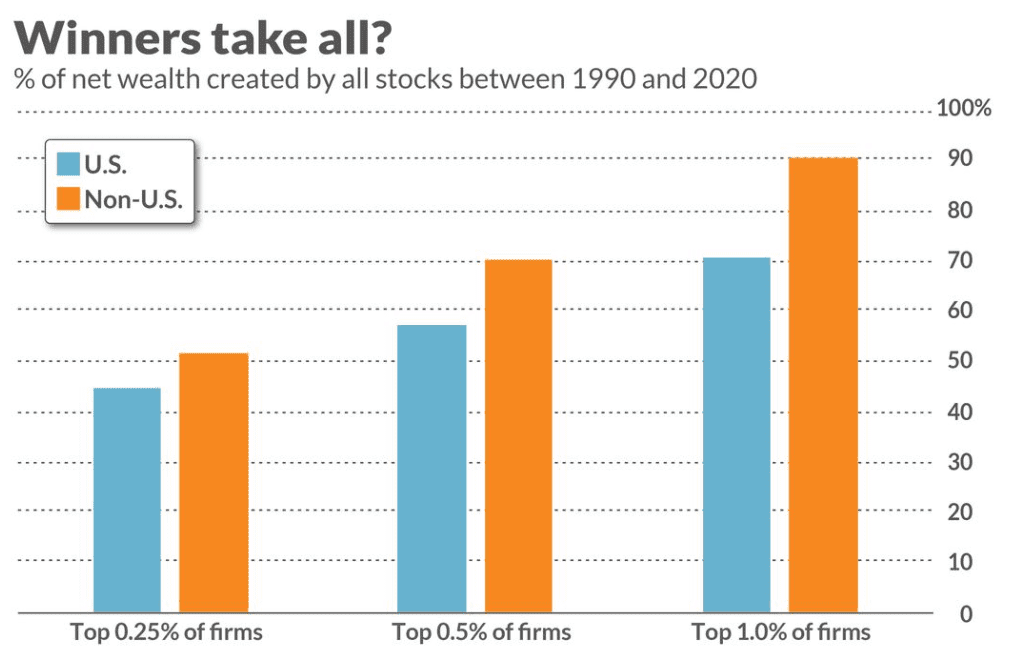

Tato skupina akcií, která je zdrojem dlouhodobé tvorby bohatství na akciovém trhu, je neuvěřitelně malá. Výzkumníci se zaměřili na všechny veřejně obchodované akcie na světě v letech 1990 až 2020 – celkem téměř 64 000 kusů. Zjistili, že pouhých 1 526 cenných papírů – 2,39 % z celkového počtu – se podílelo na veškerém bohatství, které globální akciový trh v tomto 30letém období vytvořil. Čistá tvorba bohatství zbývajících 97,61 % akcií byla nulová.

Rozložení výnosů bylo extrémně nerovnoměrné i mezi 2,39 % akcií, které byly zdrojem čisté tvorby bohatství za toto 30leté období. Pouze pět z více než 64 000 akcií bylo zodpovědných za více než 10 % celkové tvorby globálního bohatství: Apple (AAPL), Microsoft (MSFT) Amazon.com (AMZN), Alphabet (GOOGL) a Tencent Holdings (TCEHY).

Jak je navíc vidět z grafu níže, 0,25 % nejlepších akcií bylo zdrojem téměř poloviny celkového čistého bohatství vytvořeného během těchto tří desetiletí.

Extrémně zkreslené rozložení, které výzkumníci zjistili, se značně liší od dokonalé zvonové křivky, o které se učíme ve statistice 101. Kdyby existovalo ono křivkové rozdělení, byla by stejná šance, že daná akcie bude nadprůměrná nebo podprůměrná. V takovém případě by průměrný (nebo střední) výnos akcií byl stejný jako jejich mediánový výnos (výnos takový, že polovina akcií si vede lépe a polovina hůře).

Jedním z měřítek toho, jak moc se rozložení akcií odchyluje od zvonové křivky, je rozdíl mezi jejich průměrným a mediánovým výnosem. Za 30leté období, které výzkumníci analyzovali, činil průměrný kumulativní výnos akcií při nákupu a držení 366,8 %. Jejich mediánová návratnost při nákupu a držení naopak činila ztrátu 6,9 %.

Mnoho lidí na Wall Street si toto zkreslené rozdělení neuvědomuje, protože extrapolují z krátkodobých výnosů. To je však nebezpečné, řekl Bessembinder v rozhovoru, protože zkreslené rozdělení akcií v krátkodobých intervalech většinou chybí. Výnosy akcií v daném týdnu, měsíci nebo dokonce čtvrtletí se z velké části řídí zvonovitým rozdělením.

To má hluboké důsledky pro finanční plánovače, pokračoval. Je to proto, že většina z nich zakládá své prognózy dlouhodobých výnosů klientů na „průměrných výnosech a průměru rozdělení možných budoucích výsledků“. Vzhledem k silně zkreslenému rozdělení je však nejen možné, ale i docela pravděpodobné, že většina jednotlivých výsledků bude nižší než průměr.

Ještě střízlivější je uvažovat o modálním výnosu akcií – jediném výnosu, který se ve vzorku vyskytuje častěji než kterýkoli jiný. Výzkumníci zjistili, že modální výnos akcií při nákupu a držení je téměř úplná ztráta. Jinak řečeno: Pokud si náhodně vyberete akcie a budete je držet dlouhodobě, nejpravděpodobnějším jediným výsledkem je, že ztratíte téměř vše.

Zdroj: Getty Images

Nejzřejmějším důsledkem těchto zjištění je investice do indexového fondu. Pokud nemáte extrémně vzácnou schopnost vybrat si akcie, které budou patřit do nepatrné podmnožiny, jež dlouhodobě vydělávají, téměř jistě budete zaostávat za jednoduchým indexovým fondem.

Indexový fond, který si koupíte, by navíc měl být srovnáván s globálním akciovým indexem. To proto, že neexistuje žádná jistota, že americké akcie budou silně zastoupeny v té nepatrné části trhu, která bude vytvářet veškeré budoucí čisté bohatství akciového trhu. Je pravda, že v posledních 30 letech americké akcie v této malé části převažovaly. Ale v příštích 30 letech to může být snadno jinak.

Vezměme si jen Japonsko, jehož akciový trh je dnes výrazně níže, než kde se nacházel v roce 1990. Z 2,39 % akcií, které za posledních 30 let vyprodukovaly veškeré bohatství, téměř nic nepatří japonským společnostem. Neexistuje žádná záruka, že americký akciový trh nepotká v příštích desetiletích stejný osud.

Dlouhodobý růst globálního trhu zajišťuje hrstka akcií.

Nový výzkum poskytuje snad nejpádnější důvod, proč si koupit a držet indexový fond: Pouze malá skupina akcií zajistila dlouhodobý zisk celého globálního trhu.

Pokud tyto akcie nevlastníte, váš čistý dlouhodobý zisk nebude o nic lepší než nula - a dost pravděpodobně bude mnohem horší.

Studie byla nedávno zveřejněna v časopise Financial Analysts Journal. Pod názvem "Long-Term Shareholder Returns: Evidence from 64,000 Global Stocks", kterou provedli Hendrik Bessembinder z Arizona State University; Te-Feng Chen a K.C. John Wei z Hong Kong Polytechnic University a Goeun Choi z Tulane University.

Tato skupina akcií, která je zdrojem dlouhodobé tvorby bohatství na akciovém trhu, je neuvěřitelně malá. Výzkumníci se zaměřili na všechny veřejně obchodované akcie na světě v letech 1990 až 2020 - celkem téměř 64 000 kusů. Zjistili, že pouhých 1 526 cenných papírů - 2,39 % z celkového počtu - se podílelo na veškerém bohatství, které globální akciový trh v tomto 30letém období vytvořil. Čistá tvorba bohatství zbývajících 97,61 % akcií byla nulová.

Rozložení výnosů bylo extrémně nerovnoměrné i mezi 2,39 % akcií, které byly zdrojem čisté tvorby bohatství za toto 30leté období. Pouze pět z více než 64 000 akcií bylo zodpovědných za více než 10 % celkové tvorby globálního bohatství: Apple (AAPL), Microsoft (MSFT) Amazon.com (AMZN), Alphabet (GOOGL) a Tencent Holdings (TCEHY).

Jak je navíc vidět z grafu níže, 0,25 % nejlepších akcií bylo zdrojem téměř poloviny celkového čistého bohatství vytvořeného během těchto tří desetiletí.

Extrémně zkreslené rozložení, které výzkumníci zjistili, se značně liší od dokonalé zvonové křivky, o které se učíme ve statistice 101. Kdyby existovalo ono křivkové rozdělení, byla by stejná šance, že daná akcie bude nadprůměrná nebo podprůměrná. V takovém případě by průměrný (nebo střední) výnos akcií byl stejný jako jejich mediánový výnos (výnos takový, že polovina akcií si vede lépe a polovina hůře).

Jedním z měřítek toho, jak moc se rozložení akcií odchyluje od zvonové křivky, je rozdíl mezi jejich průměrným a mediánovým výnosem. Za 30leté období, které výzkumníci analyzovali, činil průměrný kumulativní výnos akcií při nákupu a držení 366,8 %. Jejich mediánová návratnost při nákupu a držení naopak činila ztrátu 6,9 %.

Mnoho lidí na Wall Street si toto zkreslené rozdělení neuvědomuje, protože extrapolují z krátkodobých výnosů. To je však nebezpečné, řekl Bessembinder v rozhovoru, protože zkreslené rozdělení akcií v krátkodobých intervalech většinou chybí. Výnosy akcií v daném týdnu, měsíci nebo dokonce čtvrtletí se z velké části řídí zvonovitým rozdělením.

To má hluboké důsledky pro finanční plánovače, pokračoval. Je to proto, že většina z nich zakládá své prognózy dlouhodobých výnosů klientů na "průměrných výnosech a průměru rozdělení možných budoucích výsledků". Vzhledem k silně zkreslenému rozdělení je však nejen možné, ale i docela pravděpodobné, že většina jednotlivých výsledků bude nižší než průměr.

Ještě střízlivější je uvažovat o modálním výnosu akcií - jediném výnosu, který se ve vzorku vyskytuje častěji než kterýkoli jiný. Výzkumníci zjistili, že modální výnos akcií při nákupu a držení je téměř úplná ztráta. Jinak řečeno: Pokud si náhodně vyberete akcie a budete je držet dlouhodobě, nejpravděpodobnějším jediným výsledkem je, že ztratíte téměř vše.

Zdroj: Getty Images

Nejzřejmějším důsledkem těchto zjištění je investice do indexového fondu. Pokud nemáte extrémně vzácnou schopnost vybrat si akcie, které budou patřit do nepatrné podmnožiny, jež dlouhodobě vydělávají, téměř jistě budete zaostávat za jednoduchým indexovým fondem.

Indexový fond, který si koupíte, by navíc měl být srovnáván s globálním akciovým indexem. To proto, že neexistuje žádná jistota, že americké akcie budou silně zastoupeny v té nepatrné části trhu, která bude vytvářet veškeré budoucí čisté bohatství akciového trhu. Je pravda, že v posledních 30 letech americké akcie v této malé části převažovaly. Ale v příštích 30 letech to může být snadno jinak.

Vezměme si jen Japonsko, jehož akciový trh je dnes výrazně níže, než kde se nacházel v roce 1990. Z 2,39 % akcií, které za posledních 30 let vyprodukovaly veškeré bohatství, téměř nic nepatří japonským společnostem. Neexistuje žádná záruka, že americký akciový trh nepotká v příštích desetiletích stejný osud.

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.

Bullionářovo odpolední menu

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.