Tesla může posílit o více než čtvrtinu díky růstu robotaxi a FSD

Akcie společnosti Tesla v posledních měsících znovu přitahují pozornost investorů, a to především díky rychlému postupu společnosti v oblasti autonomního řízení a rozvoji služby robotaxi.

Analytici Stifel zvýšili cílovou cenu Tesly na 508 USD díky pokroku v autonomii

Systém FSD a služba robotaxi tvoří významnou část růstového potenciálu Tesly

Tesla plánuje letos rozšířit robotaxi do pěti měst a výrazně navýšit flotilu

Odhady EBITDA Stifel výrazně převyšují tržní konsenzus pro roky 2025 a 2026

Podle analytiků společnosti Stifel má Tesla před sebou prostor pro výrazný růst – konkrétně o více než 25 %. Firma Stifel ve své nové analýze uvedla, že zvyšuje cílovou cenu akcií Tesly z 483 USD na 508 USD, přičemž aktuální cena se po pondělním obchodování pohybovala kolem 408,92 USD. Tento krok signalizuje rostoucí přesvědčení, že Tesla vstupuje do nové éry, která by mohla zásadně změnit její obchodní model.

Tesla se vývoji autonomních vozidel věnuje již více než deset let, přičemž klíčovým momentem bylo uvedení funkce Autopilot v roce 2015. Od té doby prošla technologie výrazným vývojem – zároveň však čelila výzvám, jako jsou regulační omezení, vyšetřování a přetrvávající debaty o bezpečnosti autonomního provozu. Přesto analytici Stifel spatřují v technologii Tesly silný dlouhodobý potenciál. Jedním z hlavních argumentů je systém Full Self-Driving (FSD), který je v současnosti aktivovaný přibližně u 12 % vozů značky Tesla.

FSD je pro společnost nejen technologickým, ale i významným finančním aktivem. Zákazníci za tuto funkci platí buď měsíční předplatné 99 USD, nebo jednorázový poplatek 8 000 USD. Analytici Stifel započítali hodnotu FSD do své cílové ceny Tesly částkou 186 USD za akcii. Podle jejich interních testů „se nová verze FSD jeví jako velmi schopná“, a navíc Tesla plánuje přidat tzv. schopnosti uvažování – tedy pokročilejší prvky umělé inteligence, které mají přiblížit autonomní řízení úrovni lidského rozhodování. Tesla tvrdí, že její systém je už nyní bezpečnější než lidský řidič, a odkazuje na více než 6,4 miliardy mil najetých s aktivovaným FSD.

Tato technologie je úzce spojená s nejambicióznějším projektem společnosti – robotaxi. Právě ten je podle Stifel zásadním katalyzátorem potenciálního růstu akcií. Analytici připisují samotnému robotaxi 158 USD v rámci nové cílové ceny Tesly. Zatím se testovací jízdy odehrávají v texaském Austinu a v oblasti San Francisco Bay Area. Robotaxi v současné verzi využívají Model Y a nad nimi stojí bezpečnostní monitor, který v případě jakéhokoli problému převezme řízení.

Zlom by však měl přijít v následujících měsících. Elon Musk uvedl, že Tesla plánuje do konce roku rozšířit operace robotaxi do pěti dalších amerických měst, navíc již bez bezpečnostních řidičů v Austinu. Flotila robotaxi by se měla rozrůst na minimálně 1 500 vozidel a speciálně navržený model robotaxi má vstoupit do výroby v dubnu příštího roku. To by znamenalo nejen výrazné posílení Tesly v oblasti autonomní mobility, ale také potenciální vznik nové formy příjmového modelu – podobného jako u společností poskytujících sdílené dopravní služby.

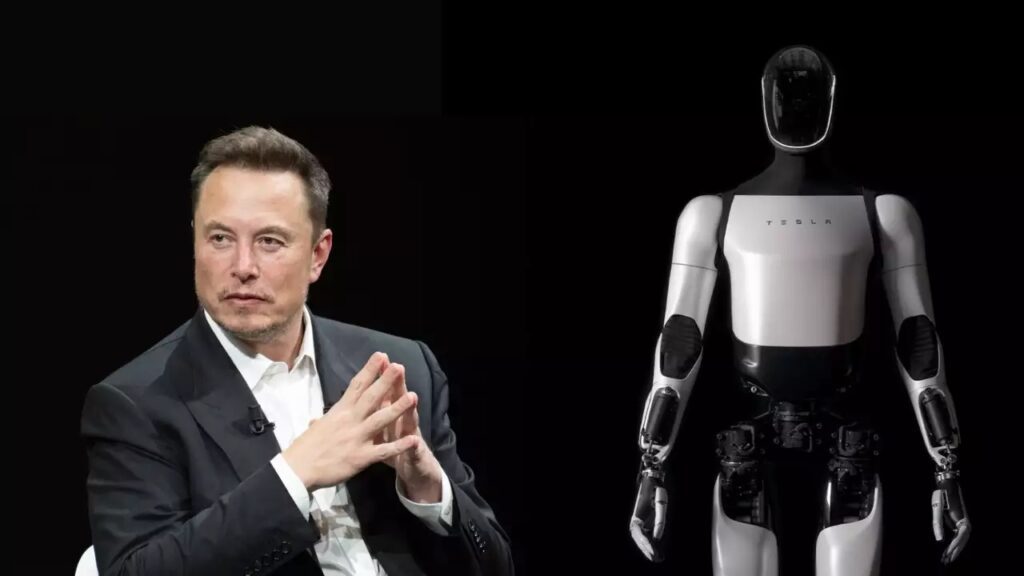

Další součástí dlouhodobých odhadů Stifel je projekt Optimus – humanoidní robot, který Tesla představila jako další milník v oblasti automatizace. Stifel přiřadil Optimovi hodnotu 29 USD na akcii, i když tento segment je zatím nejvíce spekulativní. Musk tvrdí, že výroba robotů Optimus by mohla začít již v roce 2026, přičemž vize jejich použití v domácnostech, podnicích nebo průmyslu stále zůstává v rané fázi.

Zdroj: Getty Images

Kromě autonomních technologií a robotiky analytici Stifel zohlednili také očekávané finanční výsledky Tesly. Očekávají, že společnost v roce 2025 dosáhne zisku před úroky, daněmi, odpisy a amortizací (EBITDA) ve výši 14,86 miliardy dolarů a v roce 2026 dokonce 19,49 miliardy dolarů. Tyto hodnoty výrazně přesahují konsenzuální odhady trhu, které podle FactSetu činí 13,17 miliardy dolarů pro rok 2025 a 15,45 miliardy dolarů pro rok 2026. Vyšší predikce analytiků odrážejí jejich přesvědčení, že Tesla bude úspěšně expandovat v oblasti autonomní mobility a získá silnější marže díky software-orientovanému obchodnímu modelu.

Stifel nicméně upozorňuje i na rizika. Krátkodobě může Tesla čelit slabší poptávce po elektromobilech v USA, protože mnoho zákazníků urychlilo své nákupy kvůli daňovým úlevám, které měly vypršet v září. Přestože Tesla nedávno uvedla cenově dostupnější verze některých modelů, analytici uvádějí, že prodeje postupují „pomaleji, než se očekávalo“.

Celkově se však zdá, že analytici vidí budoucnost Tesly příznivě, a to zejména díky rozvoji autonomního řízení, službě robotaxi a postupné integraci vlastních robotických technologií.

Akcie společnosti Tesla v posledních měsících znovu přitahují pozornost investorů, a to především díky rychlému postupu společnosti v oblasti autonomního řízení a rozvoji služby robotaxi. Podle analytiků společnosti Stifel má Tesla před sebou prostor pro výrazný růst – konkrétně o více než 25 %. Firma Stifel ve své nové analýze uvedla, že zvyšuje cílovou cenu akcií Tesly z 483 USD na 508 USD, přičemž aktuální cena se po pondělním obchodování pohybovala kolem 408,92 USD. Tento krok signalizuje rostoucí přesvědčení, že Tesla vstupuje do nové éry, která by mohla zásadně změnit její obchodní model.

Tesla se vývoji autonomních vozidel věnuje již více než deset let, přičemž klíčovým momentem bylo uvedení funkce Autopilot v roce 2015. Od té doby prošla technologie výrazným vývojem – zároveň však čelila výzvám, jako jsou regulační omezení, vyšetřování a přetrvávající debaty o bezpečnosti autonomního provozu. Přesto analytici Stifel spatřují v technologii Tesly silný dlouhodobý potenciál. Jedním z hlavních argumentů je systém Full Self-Driving (FSD), který je v současnosti aktivovaný přibližně u 12 % vozů značky Tesla.

Tesla Inc. (TSLA)

FSD je pro společnost nejen technologickým, ale i významným finančním aktivem. Zákazníci za tuto funkci platí buď měsíční předplatné 99 USD, nebo jednorázový poplatek 8 000 USD. Analytici Stifel započítali hodnotu FSD do své cílové ceny Tesly částkou 186 USD za akcii. Podle jejich interních testů „se nová verze FSD jeví jako velmi schopná“, a navíc Tesla plánuje přidat tzv. schopnosti uvažování – tedy pokročilejší prvky umělé inteligence, které mají přiblížit autonomní řízení úrovni lidského rozhodování. Tesla tvrdí, že její systém je už nyní bezpečnější než lidský řidič, a odkazuje na více než 6,4 miliardy mil najetých s aktivovaným FSD.

Tato technologie je úzce spojená s nejambicióznějším projektem společnosti – robotaxi. Právě ten je podle Stifel zásadním katalyzátorem potenciálního růstu akcií. Analytici připisují samotnému robotaxi 158 USD v rámci nové cílové ceny Tesly. Zatím se testovací jízdy odehrávají v texaském Austinu a v oblasti San Francisco Bay Area. Robotaxi v současné verzi využívají Model Y a nad nimi stojí bezpečnostní monitor, který v případě jakéhokoli problému převezme řízení.

Zlom by však měl přijít v následujících měsících. Elon Musk uvedl, že Tesla plánuje do konce roku rozšířit operace robotaxi do pěti dalších amerických měst, navíc již bez bezpečnostních řidičů v Austinu. Flotila robotaxi by se měla rozrůst na minimálně 1 500 vozidel a speciálně navržený model robotaxi má vstoupit do výroby v dubnu příštího roku. To by znamenalo nejen výrazné posílení Tesly v oblasti autonomní mobility, ale také potenciální vznik nové formy příjmového modelu – podobného jako u společností poskytujících sdílené dopravní služby.

Další součástí dlouhodobých odhadů Stifel je projekt Optimus – humanoidní robot, který Tesla představila jako další milník v oblasti automatizace. Stifel přiřadil Optimovi hodnotu 29 USD na akcii, i když tento segment je zatím nejvíce spekulativní. Musk tvrdí, že výroba robotů Optimus by mohla začít již v roce 2026, přičemž vize jejich použití v domácnostech, podnicích nebo průmyslu stále zůstává v rané fázi.

Zdroj: Getty Images

Kromě autonomních technologií a robotiky analytici Stifel zohlednili také očekávané finanční výsledky Tesly. Očekávají, že společnost v roce 2025 dosáhne zisku před úroky, daněmi, odpisy a amortizací (EBITDA) ve výši 14,86 miliardy dolarů a v roce 2026 dokonce 19,49 miliardy dolarů. Tyto hodnoty výrazně přesahují konsenzuální odhady trhu, které podle FactSetu činí 13,17 miliardy dolarů pro rok 2025 a 15,45 miliardy dolarů pro rok 2026. Vyšší predikce analytiků odrážejí jejich přesvědčení, že Tesla bude úspěšně expandovat v oblasti autonomní mobility a získá silnější marže díky software-orientovanému obchodnímu modelu.

Stifel nicméně upozorňuje i na rizika. Krátkodobě může Tesla čelit slabší poptávce po elektromobilech v USA, protože mnoho zákazníků urychlilo své nákupy kvůli daňovým úlevám, které měly vypršet v září. Přestože Tesla nedávno uvedla cenově dostupnější verze některých modelů, analytici uvádějí, že prodeje postupují „pomaleji, než se očekávalo“.

Celkově se však zdá, že analytici vidí budoucnost Tesly příznivě, a to zejména díky rozvoji autonomního řízení, službě robotaxi a postupné integraci vlastních robotických technologií.