Investoři se ptají, zda se ekonomika propadne do recese a zda bude akciový trh pokračovat ve výprodeji a stanoví nové minimum. A pak je důležitá velká otázka: Bude Federální rezervní systém pozastavovat zvyšování úrokových sazeb?

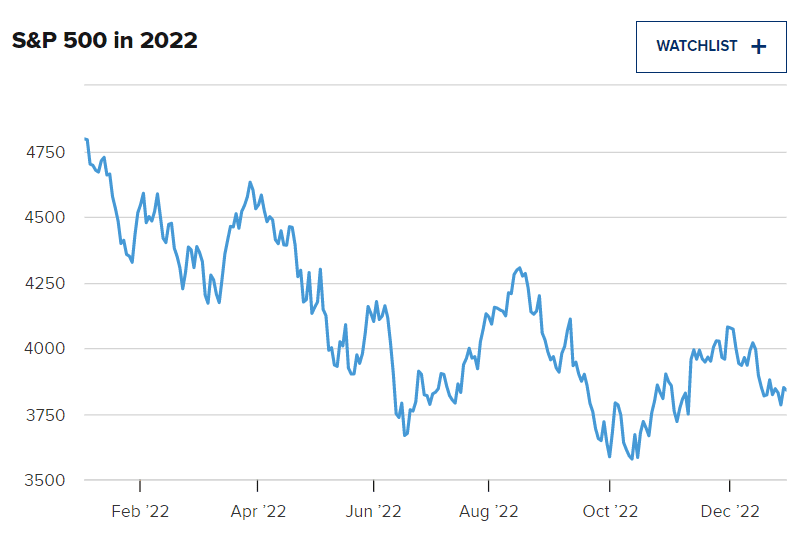

Na prahu nového roku panuje mezi stratégy na Wall Street neobvykle vysoká míra shody v jejich výhledech pro akciový trh. Obecně převládá názor, že akciový trh bude v prvním čtvrtletí a pravděpodobně i ve druhém čtvrtletí vykazovat špatné výsledky a před zlepšením do konce roku vybojuje nové minimum.

Podle historie trhu by však toto nadcházející čtvrtletí mohlo být nejlepší za příští čtyři roky. Podle údajů CFRA je první čtvrtletí třetího roku prezidentského období trvale nejlepším čtvrtletím z hlediska výkonnosti indexu S&P 500. Index dosahuje v průměru 6,9% zisku a v 90 % případů je vyšší.

Pro představu, ve čtvrtém čtvrtletí si index S&P 500 připsal téměř 7,1 %, přestože investoři mohou mít pocit, že kvůli mizerné prosincové výkonnosti poklesl. Toto čtvrtletí, tedy poslední rok druhého prezidentského období, je historicky druhým nejlepším a průměrný zisk podle CFRA činil 6,5 %.

Hlavní investiční stratég CFRA Sam Stovall rovněž očekává, že volatilní první pololetí bude horší než druhé, ale vysokou míru shody ohledně této prognózy na Wall Street označuje za „znervózňující“.

„Jde to proti proudu historie a proti proudu cynismu, kdy se v podstatě říká: ‚Podívejte, stratégové se budou mýlit,'“ řekl. „Pokud všichni říkají, že první polovina roku bude špatná a druhá polovina roku bude dobrá, může to být naopak. Možná, že před poklesem vyskočíme nahoru.“

Chcete využít této příležitosti?Otázka recese

Vyhlídky na volatilní a klesající trh v prvním čtvrtletí také korespondují s prognózami mnoha ekonomů, že Spojené státy vstoupily nebo brzy vstoupí do recese. Za viníka očekávaného poklesu je považována rychlá série zvyšování úrokových sazeb ze strany Fedu, takže klíčové bude, co centrální banka udělá v příštích několika měsících.

„Je to jeden z případů, kdy se Fed, aniž by to oznámil, snaží vytvořit recesi,“ řekl Ethan Harris, vedoucí globálního ekonomického výzkumu v Bank of America. Rizikem je, že Fed bude zpřísňovat příliš, dodal.

„Mohou ustoupit. To svědčí pro mírnou recesi, pokud se nestane něco nepředvídaného,“ řekl.

Fed se snaží zpomalit ekonomiku, aby ochladil inflaci, která se rozhořela na nejvyšší úroveň za posledních 40 let, když se ekonomika odrazila od dna po pandemii a dodavatelské řetězce se zadrhly. Centrální banka od března sedmkrát zvýšila úrokové sazby a cílové rozpětí sazby federálních fondů je nyní 4,25 až 4,5 %, což je 15leté maximum.

Fed předpokládá, že referenční sazba dosáhne maxima 5 % až 5,25 % v první polovině roku 2023, takže potenciálně přijdou ještě dvě nebo tři zvýšení. Spotřebitelská inflace zpomaluje a v listopadu dosáhla meziročního tempa 7,1 % poté, co v červnu vzrostla až na 9 %.

Prosincová zpráva o zaměstnanosti, která bude zveřejněna tento pátek, a index spotřebitelských cen 12. ledna budou rozhodujícími informacemi před dalším zasedáním Fedu 31. ledna až 1. února. Fed se znovu sejde 21.-22. března a před tímto zasedáním budou 3. února zveřejněny údaje o lednové zaměstnanosti a 10. března bude zveřejněna únorová zaměstnanost. Index spotřebitelských cen bude zveřejněn 14. února a znovu 14. března.

„Myslím, že to, co způsobuje, že někteří lidé věří, že druhá polovina roku bude lepší, je to, že očekávají, že Fed si po březnovém zpřísnění dá pauzu,“ řekl Stovall. „Pokud k tomu nedojde, určitě bychom mohli skončit s tím, že se trh propadne.“

Trh práce je překvapivě odolný, přestože se ho Fed snaží zchladit. Ekonomové očekávají, že v prosinci přibylo dalších 217 500 pracovních míst a míra nezaměstnanosti by měla zůstat na úrovni 3,7 %, uvádí FactSet. Firmy oznamují propouštění a očekává se, že tento trend bude v prvním čtvrtletí ještě zesilovat.

„Jedním z ukazatelů, který je třeba sledovat, je ve skutečnosti míra nezaměstnanosti,“ řekl Jimmy Chang, investiční ředitel Rockefeller Global Family Office. Poukázal na ekonomické pravidlo, že recese začala, když míra nezaměstnanosti vzroste o půl procenta oproti svému minimu. Chang očekává, že recese začne v první polovině roku.

Pro úvahy trhu o tom, zda je recese na dosah, budou klíčové i další údaje. Trh s bydlením již vypadá na recesi, protože prodeje rozestavěných domů prudce klesají, a maloobchodní tržby budou důležité jako měřítko zdraví spotřebitelů. Příští zpráva o maloobchodních tržbách bude zveřejněna 18. ledna.

Divoké karty

Jako vždy mohou prognózu změnit geopolitické vlivy, jako tomu bylo v minulém roce v souvislosti s válkou na Ukrajině. Analytici očekávají, že se ropa bude obchodovat na vyšší úrovni než v současnosti, ale nepředpokládají velký cenový skok jako v minulém roce. Nevylučují však skokový nárůst cen energií, pokud dojde k dalšímu vývoji.

Velkou neznámou pro cenu ropy, ale i pro světovou ekonomiku, je Čína.

Její opětovné otevření by mohlo být pozitivní ekonomickou silou, ale mohlo by také vyvolat větší inflaci v důsledku zvýšené poptávky po zboží a komoditách. Je také otázkou, jaký bude výsledek rychlého zrušení omezení nulového kovidu ze strany Pekingu, zatímco je zde rekordně vysoký počet případů.

„To je divoká karta pro rok 2023,“ řekl Čang. „Myslím, že příštích několik měsíců by mohlo být dosti volatilních.“

Čang očekává, že se čínská ekonomika v příštích několika měsících zlepší, zejména v souvislosti se zasedáním celostátního stranického sjezdu v březnu. „Načasování hospodářského oživení pravděpodobně začne ve druhém čtvrtletí, takže se na něj trh může těšit,“ řekl.

„Příštích několik měsíců bude velmi obtížných, ale doufejme, že do jara bude dostatečná společenská imunita, která se začne zvedat,“ řekl.

Co výdělky?

Další událostí, která by mohla způsobit volatilitu akcií, je výsledková sezóna za čtvrté čtvrtletí. Ta začíná v polovině ledna a jednou z prvních důležitých zpráv budou 13. ledna výsledky hospodaření banky JPMorgan Chase.

„Očekává se, že tyto zisky odstartují recesi ve čtvrtém čtvrtletí,“ řekl Stovall. „Právě teď se odhaduje, že meziročně klesnou o 3 %… Čeká nás recese zisků, která se obvykle shoduje s hospodářskou recesí.“

Stovall uvedl, že výsledky za první čtvrtletí, které budou oznámeny v dubnu, se očekávají jen stěží, u společností z indexu S&P 500 o 0,3 %. Ve druhém čtvrtletí se očekává pokles o 2,3 %.

„Ještě nikdy se nestalo, aby medvědí trh dosáhl dna bez znatelného nárůstu volatility, a to se v roce 2022 vůbec nestalo. Proto bude první pololetí pravděpodobně volatilní,“ uvedl Julian Emanuel, vedoucí oddělení akciových, derivátových a kvantitativních strategií ve společnosti Evercore ISI. „Jediné, co víte s jistotou, je, že čísla o ziscích budou klesat.“

Emanuel říká, že investoři by se měli držet hodnotových akcií nebo jmen, která byla poražena, ale mají lepší výhled zisků. Doporučuje také investorům, aby se chránili před vysokou volatilitou v obou směrech pomocí opcí na akcie S&P 500.

Po historicky nejhorším roce pro dluhopisy

Dluhopisy dosáhly v roce 2022 nejhorší výkonnosti v historii, což je šokující, když se index S&P 500 v nejhorším roce od roku 2008 rovněž propadl o 19,4 %. S tím, jak centrální banky po celém světě přešly od politiky nulových a dokonce záporných úrokových sazeb, se trhy s dluhopisy přizpůsobily, protože výnosy vzrostly. Výnosy se pohybují v opačném směru než cena.

Nyní stratégové dluhopisových trhů vidí v nadcházejícím roce pro investory do dluhopisů vděčné období, protože výnosy jsou vyšší a kvalitní dluhopisy mohou ve srovnání s volatilními akciemi generovat relativně bezpečný příjem.

„Poskytují tento typ ochrany proti riziku recese. Zároveň je zde prostě vytvořeno mnoho skutečné hodnoty, aniž by bylo nutné podstupovat velké riziko,“ řekl Greg Peters, spoluředitel pro investice společnosti PGIM Financial.

Peters očekává, že do tradičních dluhopisových fondů bude proudit více peněz

„Na dluhopisech je zábavné, že čím hůře, tím lépe. Výchozím bodem je, že na výnosech záleží a na carry záleží. Myslím, že to mění konverzaci. Mění to alokace,“ řekl Peters. „Když se vrátím o rok, rok a půl zpátky, lidé se ptali, k čemu mi jsou dluhopisy? Teď je to jinak. Získání tohoto typu výnosu. Získání takového typu výnosu, dluhopisy dělají to, co mají dělat.“

Příjem carry je rozdíl mezi výnosem z dluhopisu a náklady na držbu tohoto nástroje.

Peters uvedl, že existuje šance, že se ekonomika vyhne recesi a místo toho v roce 2023 zažije měkké přistání.

„Když to všechno odhrneme, investoři se stali tak poháněni centrálními bankami, tak poháněni likviditou, když jsou sazby na nule nebo v záporných hodnotách,“ řekl. „Když jsou sazby vyšší, je v systému více rizik. Centrální banky tu nejsou od toho, aby zachraňovaly na spadnutí, a upřímně řečeno, je to mnohem přirozenější prostředí… Uvidíte, že peníze v pohybu si najdou cestu na trh s dluhopisy.“

Chcete využít této příležitosti?

Zanechte svůj telefon a email a budete kontaktováni licencovanými odborníky