Jeho průmyslové impérium ztratilo zhruba 112 miliard dolarů, tedy zhruba polovinu své tržní hodnoty, pouhých sedm obchodních dní poté, co newyorská společnost Hindenburg Research vydala medvědí zprávu, v níž Adani Group označila za „největší podvod v dějinách firem“ – tato tvrzení společnost usilovně popírá. Indičtí politici o víkendu zasáhli, aby uklidnili pocuchané nervy kvůli obavám, že zmatky ovlivní náladu globálních investorů vůči zemi.

Rychlý ústup společnosti Adani mnohé překvapil. Není to však poprvé, co jsou rozvíjející se asijské konglomeráty obviňovány ze špatného řízení, vysokého ocenění a ještě vyššího zadlužení. Takové společnosti jako China Evergrande Group přežívaly útoky krátkých prodejců po celá léta – dokud se Peking nepostavil na nohy. Proč je tedy Adani tak zranitelná?

V některých ohledech je na tom Adani ještě hůře než Evergrande, která v době svého největšího rozkvětu měla čistý dluh kolem 100 miliard dolarů, což je pětkrát více než Adani. V posledních letech se mocnému indickému magnátovi podařilo přilákat blue-chip investory, kteří se specializují na ESG nebo nízkorizikové podnikové dluhy. Na druhé straně má však Adani investorskou základnu, která je v souvislosti s tržními náladami skoupější, a to znamená, že prodejní tlak je mnohem vyšší.

Ti, kdo nakupovali Evergrande, po mnoho let přesně věděli, o co se jedná – o předlužené impérium, které nabízí atraktivní výnosy a které se možná stává příliš velkým na to, aby padlo. Ti, kdo nakupovali dluhopisy tohoto developera s junk ratingem, byli proto spíše bohatí klienti hedgeových fondů nebo soukromých bank, kteří mají obecně větší chuť riskovat a toleranci k riziku než tradiční správci aktiv.

Ne tak v případě Adani Group. Věřte tomu nebo ne, ale společnost Adani Ports & Special Economic Zone Ltd. – největší emitent skupiny v oblasti dolarových dluhopisů – má rating v nejnižší tranši investičního stupně. Stejně tak i společnosti Adani Electricity Mumbai Ltd. a Adani Transmission Ltd.

Když majetní klienti soukromých bank nakupují dluhopisy investičního stupně, často je zastavují za maržové úvěry, protože úrokové sazby těchto dluhopisů prostě nejsou dostatečně lukrativní. Nejméně dvě evropské banky skutečně nabízely půjčku 75 až 80 centů za každý dolar zastavených dluhopisů Adani Ports, uvedla agentura Bloomberg News. Když však tento druh financování skončí – jak to udělaly Credit Suisse Group AG a Citigroup Inc -, ultrabohatí lidé už nevidí v držení dluhopisů Adani žádný smysl. Prodávají je.

Pro srovnání, u společnosti Evergrande tento druh dynamiky chyběl. Kvůli svému junk grade nemohly dluhopisy developera nikdy získat 80% poměr úvěru k hodnotě. A po celá léta bohatým rodinám stačily k držení dluhopisů až do jejich splatnosti samotné šťavnaté kupónové platby, a to i přes každodenní volatilitu trhu.

Chcete využít této příležitosti?Adani se dostal pod větší prodejní tlak i ze strany blue-chip fondů. Pokud se na trhu objeví spekulace, že by ratingové agentury mohly snížit rating dluhopisů, správci aktiv s investičním mandátem budou muset prodávat, ať už se jim tato společnost líbí, nebo ne.

Společnost Adani dále díky svým ambicím v oblasti zelené energie přilákala globální investory v oblasti ESG. Tento druh morálních peněz rád nabídne levné půjčky, ale nebude váhat se zbavit, pokud ucítí něco nekalého. Například po Hindenburgově zprávě se největší norská penzijní společnost KLP zbavila všech svých akcií ve společnosti Adani Green Energy Ltd. Fond se obával, že by jeho „čisté“ investice mohly být odčerpány na „některé jiné činnosti, které nepodporujeme“, jako je například těžba uhlí. To zjevně nebyl problém pro Evergrande, který nikdy nepřitahoval investory ESG.

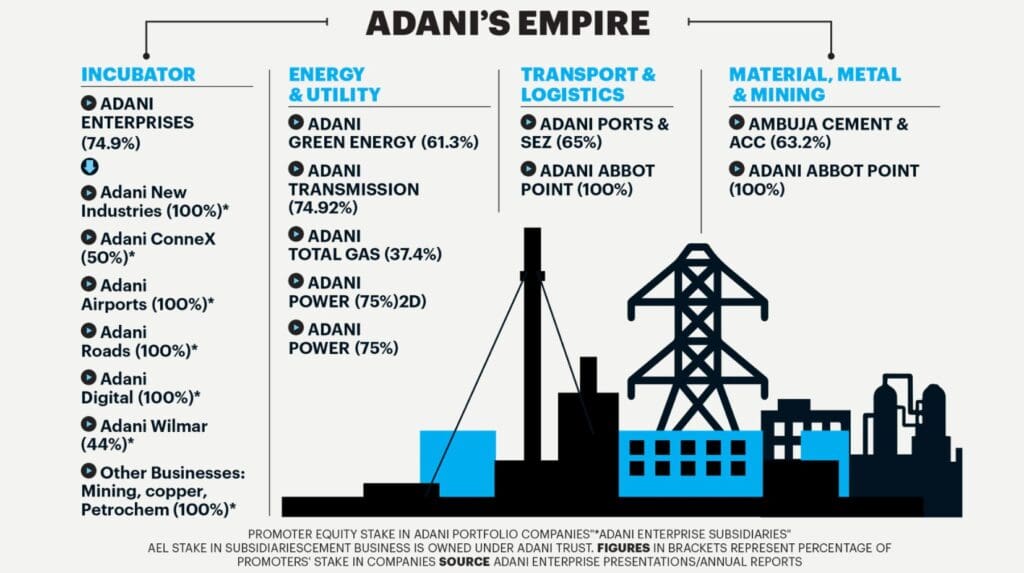

Adani je nakonec typickým konglomerátem rozvíjejících se trhů. Je to rodinný podnik, který se neostýchá upevnit kontrolu a podpořit expanzi dluhem. Je vystaven riziku špatné správy a řízení, ale zároveň nabízí potenciál k tomu, aby se z Indie rychle stala novodobá Jižní Korea. Přesto se nachází ve fázi vývoje, která je příliš riskantní a neprůhledná pro investory z řad „blue-chip“, kteří přesto nakoupili a nyní panikaří.

Shodou okolností se investorská základna společnosti Adani již mění: hedgeové fondy a investoři do problémových dluhů skupují její dluhy a tradiční manažeři prodávají. Tak by to mělo být. Rozvíjející se trhy nejsou místem pro slabé povahy nebo pro ty, kteří chtějí mít naprosto čisté ruce.

Chcete využít této příležitosti?

Zanechte svůj telefon a email a budete kontaktováni licencovanými odborníky