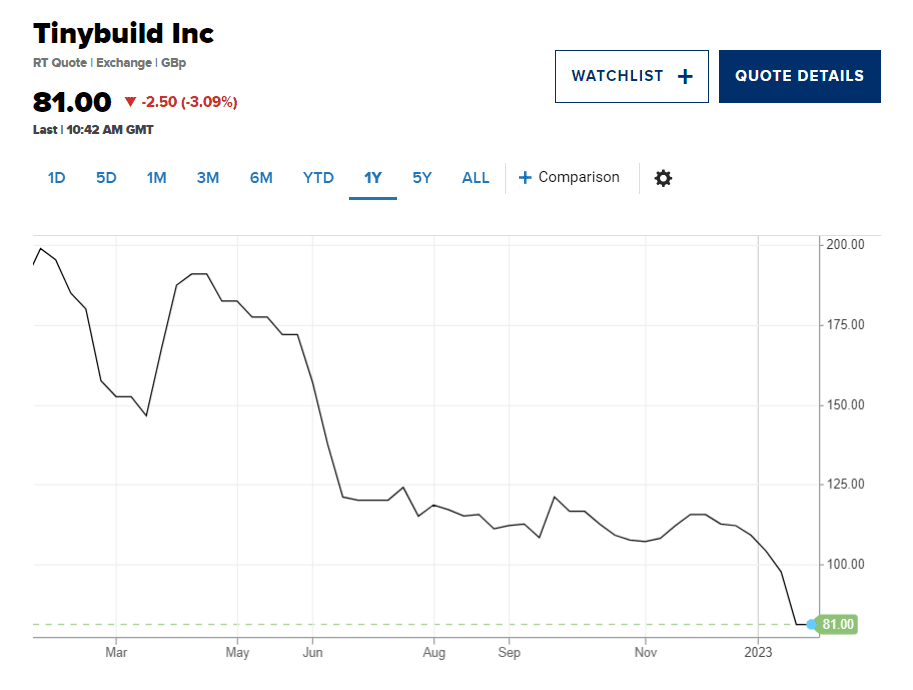

Analytikům se tento nezávislý vývojář videoher líbí – podle jedné z bank by mohl vzrůst o více než 200 %

Analytici uvedli, že výhled na rok 2023 pro společnost kótovanou na londýnské burze vypadá „velmi povzbudivě“ po pondělním rekordním zisku za čtvrté čtvrtletí.

Uvedli také, že akcie se chystají k oživení poté, co se akcie společnosti za poslední měsíc propadly o více než třetinu.

„Zůstáváme kupci a věříme, že akcie by měly získat většinu, ne-li všechny pozice ztracené v posledních týdnech na základě této aktualizace,“ uvedli analytici v čele s Benjaminem Mayem v poznámce pro klienty 23. ledna.

Berenberg očekává, že akcie během příštích 12 měsíců vzrostou o 208 % na 2,50 GBP (3,10 USD) za akcii. V úterý odpoledne se akcie obchodovaly za 0,80 GBP.

Banka není jediná, které se tinyBuild líbí – i když je nejvíce býčí. Podle údajů společnosti FactSet konsenzuální cílová cena šesti analytiků pokrývajících akcie naznačuje potenciální růst o více než 70 %. Všichni kromě jednoho mají na akcie společnosti nákupní doporučení.

Přichází v době, kdy se investoři obávají zpomalení celého odvětví v důsledku pandemie. Analytici Berenbergu se však domnívají, že společnost tinyBuild pravděpodobně dosáhne celoročního zisku „pevně“ v rámci konsensuálního odhadu mezi 23 a 26 miliony USD za rok 2022.

Akcie společnosti v poslední době klesaly kvůli obavám z nevýrazných reakcí na její nejnovější hru Hello Neighbour 2. Investiční banka však uvedla, že počet recenzí měl tendenci stoupat poté, co online influenceři, jako například youtuber MrBeast, zveřejnili pozitivní videa.

Nedostatek herních hitů v posledních dvou letech také znamenal, že po nových hrách je poptávka.

Například společnost Take-Two Interactive vydala v roce 2022 pouze tři velké hry oproti pěti plánovaným na rok 2023 a 19 hrám plánovaným na následující dva roky. Podobně francouzský vývojář Assassins Creed, Ubisoft, zrušil v loňském roce vydání tří her a minulý týden podruhé odložil vydání hry Skull and Bones.

Nedostatek polovodičových čipů a dalšího hardwaru v uplynulém roce rovněž omezil poptávku v herním sektoru. S tím, jak se omezená nabídka zmírňuje, však poptávka roste, protože konzole a grafické karty jsou stále dostupnější.

Zdroj: Getty Images

Jak jsou oceňováni konkurenti společnosti tinyBuild? Podle Berenbergu nabízejí Embracer, Nacon a Stillfront značnou hodnotu s 50% slevou oproti sektoru. Nicméně team17 a tinyBuild nabízejí podle analytiků nejlepší hodnotu pro ty, kteří obchodují v souladu s odvětvím, vzhledem k jejich solidním výhledům.

Dodávají, že „spirálovitý cyklus snižování ratingu“ společnosti Ubisoft ji činí neatraktivní, zatímco Keywords Studios si vzhledem k výhledům zisku, které jsou v odvětví nejlepší, zaslouží 40 % prémii.

Mezitím Berenberg uvedl, že Paradox a CD Projekt, které se obchodují s 60% a 90% prémií vůči cílovým cenám banky, mají zranitelné ocenění.

Podle JPMorgan by tato biotechnologická akcie mohla vzrůst o 60 %

Banka JPMorgan přestala sledovat společnost Allogene Therapeutics (ALLO), která je v klinické fázi imunoonkologie a podle banky by mohla být pozitivním katalyzátorem.

Analytik Brian Cheng zvýšil hodnocení akcií z neutral na overweight. Cheng rovněž snížil cílovou cenu téměř o polovinu na 11 USD z 20 USD, ale nová prognóza předpokládá, že akcie v příštím roce posílí o 60,3 %.

„Naše zvýšení ocenění je dáno růstem ze současné úrovně (při EV ~500 mil. USD), protože vidíme, že v zákulisí dochází ke zdravému strategickému posunu, který se více zaměřuje na hlavní franšízu CD19,“ uvedl ve zprávě klientům.

Franšíza CD19 se soustředí na studie recidivujících nebo refrakterních nehodgkinských lymfomů. Podle něj stojí za to je sledovat, zejména s ohledem na to, že v první polovině roku se očekává studie. Cheng také uvedl, že obavy ze slabých prodejů by mohly být přehnané, pokud se společnosti podaří posunout časový harmonogram.

Chen poznamenal, že současné ocenění společnosti Allogene ospravedlňuje volání po růstu kvůli fundamentům a nadcházejícím katalyzátorům. Akcie v úterý po této výzvě posílily o 14 % a v letošním roce vzrostly o více než 24 %. To znamená obrat oproti roku 2022, kdy akcie ztratily 57,8 %.

Analytik poznamenal, že jednou z obav společnosti je stav její franšízy BCMA, která se zaměřuje na léčbu relabovaného a refrakterního mnohočetného myelomu. Na základě rozhovorů s vedením společnosti Cheng uvedl, že se domnívá, že společnost zvažuje strategickou změnu a přehodnocení výrobního procesu.

Zdroj: Getty Images

Uvedl, že společnost by mohla zlepšit náladu mezi pesimisty, pokud další krok pro BCMA přinese pozitivní výsledky. Cheng uvedl, že změny v BCMA by společnosti umožnily odstranit klíčový převis a poté se zaměřit na práci na CD19.

V druhé polovině roku budou také k dispozici aktualizace o jiném projektu zaměřeném na karcinom ledvin, které rovněž sledujeme, uvedl.

Analytikům se tento nezávislý vývojář videoher líbí – podle jedné z bank by mohl vzrůst o více než 200 %Analytici uvedli, že výhled na rok 2023 pro společnost kótovanou na londýnské burze vypadá „velmi povzbudivě“ po pondělním rekordním zisku za čtvrté čtvrtletí.Uvedli také, že akcie se chystají k oživení poté, co se akcie společnosti za poslední měsíc propadly o více než třetinu.„Zůstáváme kupci a věříme, že akcie by měly získat většinu, ne-li všechny pozice ztracené v posledních týdnech na základě této aktualizace,“ uvedli analytici v čele s Benjaminem Mayem v poznámce pro klienty 23. ledna.Berenberg očekává, že akcie během příštích 12 měsíců vzrostou o 208 % na 2,50 GBP za akcii. V úterý odpoledne se akcie obchodovaly za 0,80 GBP.Banka není jediná, které se tinyBuild líbí – i když je nejvíce býčí. Podle údajů společnosti FactSet konsenzuální cílová cena šesti analytiků pokrývajících akcie naznačuje potenciální růst o více než 70 %. Všichni kromě jednoho mají na akcie společnosti nákupní doporučení.Přichází v době, kdy se investoři obávají zpomalení celého odvětví v důsledku pandemie. Analytici Berenbergu se však domnívají, že společnost tinyBuild pravděpodobně dosáhne celoročního zisku „pevně“ v rámci konsensuálního odhadu mezi 23 a 26 miliony USD za rok 2022.Akcie společnosti v poslední době klesaly kvůli obavám z nevýrazných reakcí na její nejnovější hru Hello Neighbour 2. Investiční banka však uvedla, že počet recenzí měl tendenci stoupat poté, co online influenceři, jako například youtuber MrBeast, zveřejnili pozitivní videa.Nedostatek herních hitů v posledních dvou letech také znamenal, že po nových hrách je poptávka.Například společnost Take-Two Interactive vydala v roce 2022 pouze tři velké hry oproti pěti plánovaným na rok 2023 a 19 hrám plánovaným na následující dva roky. Podobně francouzský vývojář Assassins Creed, Ubisoft, zrušil v loňském roce vydání tří her a minulý týden podruhé odložil vydání hry Skull and Bones.Nedostatek polovodičových čipů a dalšího hardwaru v uplynulém roce rovněž omezil poptávku v herním sektoru. S tím, jak se omezená nabídka zmírňuje, však poptávka roste, protože konzole a grafické karty jsou stále dostupnější.Jak jsou oceňováni konkurenti společnosti tinyBuild?Podle Berenbergu nabízejí Embracer, Nacon a Stillfront značnou hodnotu s 50% slevou oproti sektoru. Nicméně team17 a tinyBuild nabízejí podle analytiků nejlepší hodnotu pro ty, kteří obchodují v souladu s odvětvím, vzhledem k jejich solidním výhledům.Dodávají, že „spirálovitý cyklus snižování ratingu“ společnosti Ubisoft ji činí neatraktivní, zatímco Keywords Studios si vzhledem k výhledům zisku, které jsou v odvětví nejlepší, zaslouží 40 % prémii.Mezitím Berenberg uvedl, že Paradox a CD Projekt, které se obchodují s 60% a 90% prémií vůči cílovým cenám banky, mají zranitelné ocenění.Podle JPMorgan by tato biotechnologická akcie mohla vzrůst o 60 %Banka JPMorgan přestala sledovat společnost Allogene Therapeutics , která je v klinické fázi imunoonkologie a podle banky by mohla být pozitivním katalyzátorem.Analytik Brian Cheng zvýšil hodnocení akcií z neutral na overweight. Cheng rovněž snížil cílovou cenu téměř o polovinu na 11 USD z 20 USD, ale nová prognóza předpokládá, že akcie v příštím roce posílí o 60,3 %.„Naše zvýšení ocenění je dáno růstem ze současné úrovně , protože vidíme, že v zákulisí dochází ke zdravému strategickému posunu, který se více zaměřuje na hlavní franšízu CD19,“ uvedl ve zprávě klientům.Franšíza CD19 se soustředí na studie recidivujících nebo refrakterních nehodgkinských lymfomů. Podle něj stojí za to je sledovat, zejména s ohledem na to, že v první polovině roku se očekává studie. Cheng také uvedl, že obavy ze slabých prodejů by mohly být přehnané, pokud se společnosti podaří posunout časový harmonogram.Chen poznamenal, že současné ocenění společnosti Allogene ospravedlňuje volání po růstu kvůli fundamentům a nadcházejícím katalyzátorům. Akcie v úterý po této výzvě posílily o 14 % a v letošním roce vzrostly o více než 24 %. To znamená obrat oproti roku 2022, kdy akcie ztratily 57,8 %.Analytik poznamenal, že jednou z obav společnosti je stav její franšízy BCMA, která se zaměřuje na léčbu relabovaného a refrakterního mnohočetného myelomu. Na základě rozhovorů s vedením společnosti Cheng uvedl, že se domnívá, že společnost zvažuje strategickou změnu a přehodnocení výrobního procesu.Uvedl, že společnost by mohla zlepšit náladu mezi pesimisty, pokud další krok pro BCMA přinese pozitivní výsledky. Cheng uvedl, že změny v BCMA by společnosti umožnily odstranit klíčový převis a poté se zaměřit na práci na CD19.V druhé polovině roku budou také k dispozici aktualizace o jiném projektu zaměřeném na karcinom ledvin, které rovněž sledujeme, uvedl.