Společnosti typu Buy now, pay later, jako jsou Klarna a Affirm, které umožňují zákazníkům odložit platby na pozdější dobu nebo rozložit nákupy do bezúročných splátek, jsou pod obrovským tlakem, protože spotřebitelé jsou kvůli rostoucím životním nákladům opatrnější při utrácení a vyšší úrokové sazby zvyšují náklady na půjčky. Čelí také zvýšené konkurenci, do které vstoupil technologický gigant Apple s vlastní nabídkou BNPL.

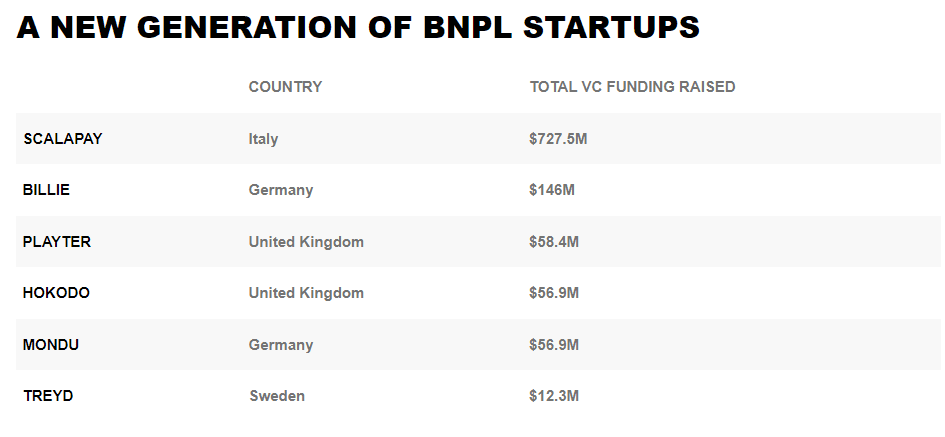

Rizikoví kapitalisté však sázejí na to, že skutečnými vítězi v této oblasti bude nový druh začínajících podniků z Evropy. Společnosti jako Mondu, Hokodo a Billie získaly od investorů hromady peněz díky jednoduchému přístupu: podniky – nikoli spotřebitelé – jsou lukrativnější klientelou pro trend „kup teď, zaplať později“.

„V oblasti B2B [business-to-business] je velká příležitost, pokud jde o ‚buy now, pay later‘,“ řekl Malte Huffman, spoluvýkonný ředitel společnosti Mondu, startupu se sídlem v Berlíně.

Zdroj: Getty Images

Huffman, jehož firma nedávno získala 43 milionů dolarů od investorů včetně Valar Ventures miliardáře Petera Thiela ze Silicon Valley, předpovídá, že trh BNPL v transakcích B2B v Evropě a USA dosáhne v příštích několika letech 200 miliard dolarů.

Zatímco služby, jako je Klarna, poskytují úvěry na spotřebitelské nákupy – například na nový pár džínů nebo efektní reproduktorový systém -, firmy B2B BNPL se zaměřují na vypořádání transakcí mezi podniky. Tím se liší od některých dalších existujících forem krátkodobého financování, jako jsou půjčky na provozní kapitál, které pokrývají každodenní provozní náklady firem, a faktoring faktur, kdy firma prodá celou směnku nebo její část, aby se rychleji dostala k penězům, které jí náleží.

Patrick Norris, generální partner soukromé kapitálové společnosti Notion Capital, uvedl, že trh B2B BNPL je „mnohem větší“ než trh B2C (business-to-consumer). Společnost Notion nedávno vedla investici ve výši 40 milionů dolarů do firmy Hokodo, která se zabývá B2B BNPL a sídlí ve Velké Británii.

„Průměrná velikost košíku v oblasti B2B je mnohem větší než průměrný spotřebitelský košík,“ uvedl Norris a dodal, že díky tomu mohou firmy snadněji generovat příjmy a dosáhnout rozsahu.

Hráči na trhu B2C slábnou Akcie hlavních hráčů BNPL zaměřených na spotřebitele v roce 2022 prudce klesly, protože na sektor doléhají obavy z možné recese.

Švédská společnost Klarna podle zprávy deníku Wall Street Journal jedná o získání finančních prostředků s výrazným diskontem oproti svému poslednímu ocenění – pokles na 15 miliard USD z 46 miliard USD v roce 2021. Mluvčí společnosti Klarna uvedl, že firma nekomentuje „spekulace“.

Ve Státech veřejně obchodovaná fintech společnost Affirm zaznamenala od začátku roku propad akcií o více než 75 %, zatímco akcie společnosti Block, která koupila australskou BNPL firmu Afterpay za 29 miliard dolarů, klesly o 57 %. Společnost PayPal, která nabízí vlastní funkci splátkových půjček, se od počátku roku propadla o 60 %.

Zdroj: Afterpay

BNPL se rozjela v době pandemie koronavirů, kdy nabízela nakupujícím pohodlný způsob, jak rozdělit platby na menší části pomocí několika kliknutí na pokladních stránkách maloobchodníků. Nyní se do tohoto trendu zapojují i podniky.

„Podniky se stále potýkají s problémy s cash flow ve světle zhoršujících se makroekonomických podmínek a pokračující krize dodavatelského řetězce, takže jakýkoli způsob rychlejšího a flexibilního příjmu peněz je osloví,“ uvedl Philip Benton, fintech analytik společnosti Omdia zabývající se průzkumem trhu.

Společnosti Mondu a Hodoko své ocenění veřejně nezveřejnily, ale italská Scalapay a německá Billie byly naposledy oceněny na 1 miliardu, resp. 640 milionů dolarů.

Služby BNPL jsou oblíbené zejména u malých a středních podniků, které rovněž pociťují tlak rostoucí inflace. Podle šéfa Mondu Huffmana jsou malé a střední podniky již dlouho „nedostatečně obsluhovány“ velkými bankami.

„Banky skutečně nemohou jít s velikostí úvěru dolů, aby to bylo ekonomické, protože marže příspěvku, kterou by s takovým úvěrem získaly, nepokryje související náklady,“ řekl.

Zdroj: Getty Images

„Zároveň fintechové společnosti dokázaly, že přístup založený na datech a automatizovanější přístup k úvěrům může skutečně fungovat a rozšířit adresný trh.“

Riziko recese Produkty BNPL se setkaly s odporem některých regulačních orgánů kvůli obavám, že mohou lidi tlačit k zadlužování, které si nemohou dovolit, a také kvůli nedostatečné transparentnosti poplatků za pozdní platby a dalších poplatků.

Velká Británie stojí v čele regulační politiky a vládní úředníci doufají, že již v roce 2023 zavedou pro tento sektor přísnější pravidla. Přesto Norris uvedl, že společnosti BNPL zaměřené na podnikání čelí menšímu regulačnímu riziku než firmy jako Klarna.

„Regulace v oblasti B2C nabídne spotřebitelům tolik potřebnou ochranu a pomůže jim nakupovat chytře a nezadlužovat se,“ řekl. „V oblasti B2B je riziko, že podniky budou příliš utrácet za položky, které nepotřebují, zanedbatelné.“

Zdroj: Getty Images

Jedna věc, na kterou si však budou muset dát hráči B2B pozor, je míra rizika, kterou na sebe berou. S možnou recesí na obzoru bude pro začínající B2B BNPL velkou výzvou udržet vysoký růst a zároveň se připravit na případnou platební neschopnost, uvedl Norris.

„B2B bude mít obecně vysokou hodnotu a nízký objem, takže přirozeně bude vyšší ochota riskovat a důležitější budou kontroly dostupnosti,“ řekl Benton ze společnosti Omdia.

S odeznívajícím humbukem kolem trendu "kup teď, zaplať později" někteří investoři sázejí na to, že našli další velkou věc.

Společnosti typu Buy now, pay later, jako jsou Klarna a Affirm, které umožňují zákazníkům odložit platby na pozdější dobu nebo rozložit nákupy do bezúročných splátek, jsou pod obrovským tlakem, protože spotřebitelé jsou kvůli rostoucím životním nákladům opatrnější při utrácení a vyšší úrokové sazby zvyšují náklady na půjčky. Čelí také zvýšené konkurenci, do které vstoupil technologický gigant Apple s vlastní nabídkou BNPL.

Rizikoví kapitalisté však sázejí na to, že skutečnými vítězi v této oblasti bude nový druh začínajících podniků z Evropy. Společnosti jako Mondu, Hokodo a Billie získaly od investorů hromady peněz díky jednoduchému přístupu: podniky - nikoli spotřebitelé - jsou lukrativnější klientelou pro trend "kup teď, zaplať později".

"V oblasti B2B [business-to-business] je velká příležitost, pokud jde o 'buy now, pay later'," řekl Malte Huffman, spoluvýkonný ředitel společnosti Mondu, startupu se sídlem v Berlíně.

Zdroj: Getty Images

Huffman, jehož firma nedávno získala 43 milionů dolarů od investorů včetně Valar Ventures miliardáře Petera Thiela ze Silicon Valley, předpovídá, že trh BNPL v transakcích B2B v Evropě a USA dosáhne v příštích několika letech 200 miliard dolarů.

Zatímco služby, jako je Klarna, poskytují úvěry na spotřebitelské nákupy - například na nový pár džínů nebo efektní reproduktorový systém -, firmy B2B BNPL se zaměřují na vypořádání transakcí mezi podniky. Tím se liší od některých dalších existujících forem krátkodobého financování, jako jsou půjčky na provozní kapitál, které pokrývají každodenní provozní náklady firem, a faktoring faktur, kdy firma prodá celou směnku nebo její část, aby se rychleji dostala k penězům, které jí náleží.

Patrick Norris, generální partner soukromé kapitálové společnosti Notion Capital, uvedl, že trh B2B BNPL je "mnohem větší" než trh B2C (business-to-consumer). Společnost Notion nedávno vedla investici ve výši 40 milionů dolarů do firmy Hokodo, která se zabývá B2B BNPL a sídlí ve Velké Británii.

"Průměrná velikost košíku v oblasti B2B je mnohem větší než průměrný spotřebitelský košík," uvedl Norris a dodal, že díky tomu mohou firmy snadněji generovat příjmy a dosáhnout rozsahu.

Hráči na trhu B2C slábnouAkcie hlavních hráčů BNPL zaměřených na spotřebitele v roce 2022 prudce klesly, protože na sektor doléhají obavy z možné recese.

Švédská společnost Klarna podle zprávy deníku Wall Street Journal jedná o získání finančních prostředků s výrazným diskontem oproti svému poslednímu ocenění - pokles na 15 miliard USD z 46 miliard USD v roce 2021. Mluvčí společnosti Klarna uvedl, že firma nekomentuje "spekulace".

Ve Státech veřejně obchodovaná fintech společnost Affirm zaznamenala od začátku roku propad akcií o více než 75 %, zatímco akcie společnosti Block, která koupila australskou BNPL firmu Afterpay za 29 miliard dolarů, klesly o 57 %. Společnost PayPal, která nabízí vlastní funkci splátkových půjček, se od počátku roku propadla o 60 %.

Zdroj: Afterpay

BNPL se rozjela v době pandemie koronavirů, kdy nabízela nakupujícím pohodlný způsob, jak rozdělit platby na menší části pomocí několika kliknutí na pokladních stránkách maloobchodníků. Nyní se do tohoto trendu zapojují i podniky.

"Podniky se stále potýkají s problémy s cash flow ve světle zhoršujících se makroekonomických podmínek a pokračující krize dodavatelského řetězce, takže jakýkoli způsob rychlejšího a flexibilního příjmu peněz je osloví," uvedl Philip Benton, fintech analytik společnosti Omdia zabývající se průzkumem trhu.

Společnosti Mondu a Hodoko své ocenění veřejně nezveřejnily, ale italská Scalapay a německá Billie byly naposledy oceněny na 1 miliardu, resp. 640 milionů dolarů.

Služby BNPL jsou oblíbené zejména u malých a středních podniků, které rovněž pociťují tlak rostoucí inflace. Podle šéfa Mondu Huffmana jsou malé a střední podniky již dlouho "nedostatečně obsluhovány" velkými bankami.

"Banky skutečně nemohou jít s velikostí úvěru dolů, aby to bylo ekonomické, protože marže příspěvku, kterou by s takovým úvěrem získaly, nepokryje související náklady," řekl.

Zdroj: Getty Images

"Zároveň fintechové společnosti dokázaly, že přístup založený na datech a automatizovanější přístup k úvěrům může skutečně fungovat a rozšířit adresný trh."

Riziko receseProdukty BNPL se setkaly s odporem některých regulačních orgánů kvůli obavám, že mohou lidi tlačit k zadlužování, které si nemohou dovolit, a také kvůli nedostatečné transparentnosti poplatků za pozdní platby a dalších poplatků.

Velká Británie stojí v čele regulační politiky a vládní úředníci doufají, že již v roce 2023 zavedou pro tento sektor přísnější pravidla. Přesto Norris uvedl, že společnosti BNPL zaměřené na podnikání čelí menšímu regulačnímu riziku než firmy jako Klarna.

"Regulace v oblasti B2C nabídne spotřebitelům tolik potřebnou ochranu a pomůže jim nakupovat chytře a nezadlužovat se," řekl. "V oblasti B2B je riziko, že podniky budou příliš utrácet za položky, které nepotřebují, zanedbatelné."

Zdroj: Getty Images

Jedna věc, na kterou si však budou muset dát hráči B2B pozor, je míra rizika, kterou na sebe berou. S možnou recesí na obzoru bude pro začínající B2B BNPL velkou výzvou udržet vysoký růst a zároveň se připravit na případnou platební neschopnost, uvedl Norris.

"B2B bude mít obecně vysokou hodnotu a nízký objem, takže přirozeně bude vyšší ochota riskovat a důležitější budou kontroly dostupnosti," řekl Benton ze společnosti Omdia.