Proto se mnoho stratégů obrací ke strategii „růstu za rozumnou cenu“ neboli GARP.

Ta v podstatě kombinuje jak růstové, tak hodnotové investování. Zatímco některé typické růstové společnosti mají tendenci mít stále nepřiměřený poměr ceny k zisku, společnosti GARP mají konzistentní růst zisků a tržeb spolu s přiměřeným oceněním.

„V tomto zpomalujícím se růstovém/recesním prostředí nadále upřednostňujeme GARP-y, které budou schopny udržet slušný růst zisků,“ napsal v pátek ve své poznámce analytik Christopher Harvey ze společnosti Wells Fargo.

Následují společnosti, které splňují kritéria GARP.

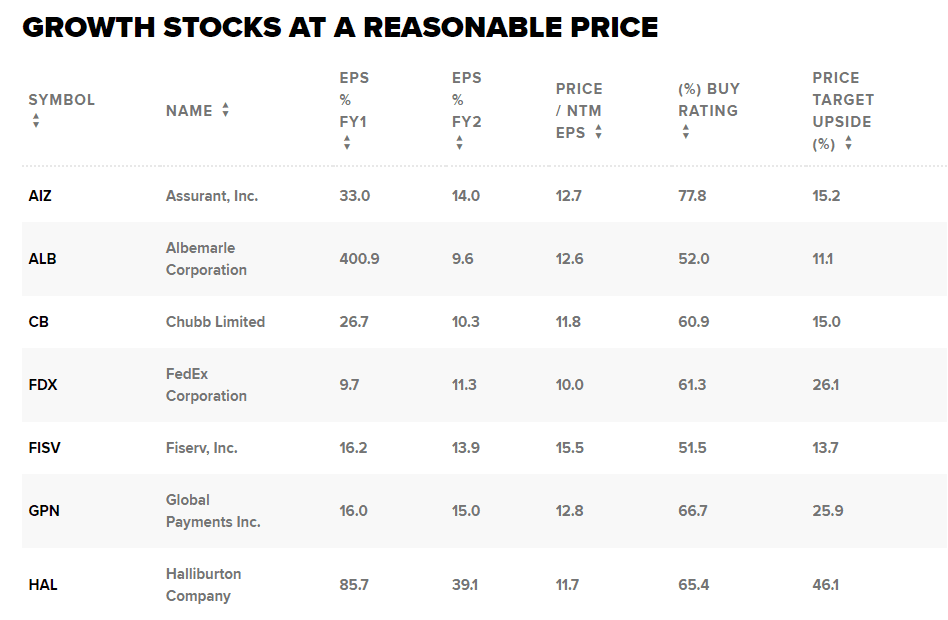

Pro vyhledání těchto jmen použil server CNBC Pro údaje společnosti FactSet z pátku a hledal akcie s odhadovaným růstem zisku na akcii v letošním a příštím roce, který je vyšší než tržní průměr 8 %, a levnějším forwardovým P/E, než je současné tržní forwardové P/E ve výši 17,5 %. Více než 50 % analytiků hodnotí tyto akcie jako nákupní a tyto názvy mají na základě konsensuální cílové ceny alespoň 10% nárůst.

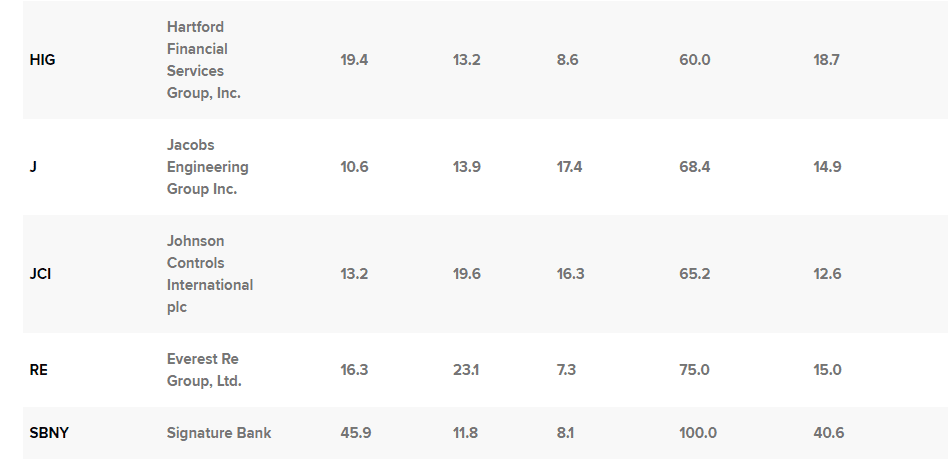

Největší oblibě se mezi analytiky těší Signature Bank, jejíž akcie hodnotí 100 % analytiků jako „buy“. Podle mediánu cílové ceny analytiků se akcie za rok propadly o více než 40 %, ale mají potenciál růstu o 40,6 %. Její růst zisku na akcii se v letošním roce odhaduje na 45,9 % a v příštím roce na 11,8 %.

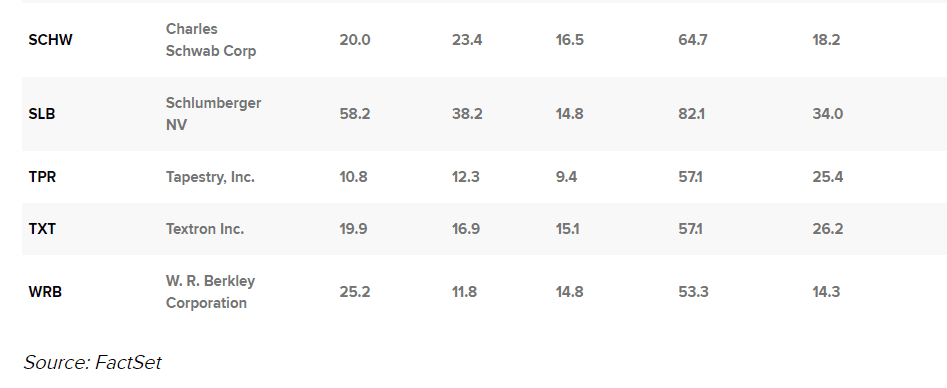

Wall Street rovněž favorizuje společnost Schlumberger, jejíž akcie hodnotí 82,1 % analytiků, kteří se jí věnují, jako nákupní. Její růst zisku na akcii v letošním roce se předpokládá ve výši 58,2 %, zatímco v příštím roce se očekává růst o 38,2 %. Společnost poskytující služby v oblasti těžby ropy již od počátku roku vzrostla o více než 20 % díky růstu cen ropy a podle mediánu cílové ceny analytiků má růst o 34 %.

Jménem s největším růstem je Halliburton, u kterého medián cílové ceny analytiků udává očekávané zisky ve výši 46,1 %. Růst zisku na akcii se odhaduje na 85,7 % v letošním roce a 39,1 % v roce příštím.

Zdroj: Bloomberg

Společnost Tapestry, která od začátku roku klesla o více než 9 %, má podle mediánu cílové ceny analytiků růst o 25,4 %. Očekává se, že její zisk na akcii letos vzroste o 10,8 % a příští rok o 12,3 %. Společnost vlastní luxusní módní značky Coach a Kate Spade. „Věříme, že TPR bude i v roce 23 těžit ze své cenové síly,“ napsal ve zprávě analytik společnosti Guggenheim Robert Drbul. Společnost hodnotí jako nákupní.

Očekává, že Albemarle v letošním roce dosáhne obrovského nárůstu zisku na akcii o 400,9 % a v příštím roce o 9,6 %. Přibližně 52 % analytiků má pro akcie společnosti hodnocení „koupit“, přičemž mediánová cílová cena analytiků je o 11,1 % vyšší.

Analytik společnosti Argus Bill Selesky minulý týden zvýšil cílovou cenu pro dodavatele lithia z 333 USD na 366 USD: „Věříme, že společnost bude i nadále těžit ze zrychlující se výroby elektromobilů (EV) na základě své nízkonákladové pozice a globálního rozsahu,“ napsal.

BTIG snižuje rating Zoomu poté, co společnost zabývající se videokonferencemi snížila celoroční výhled

Poslední čtvrtletní zpráva společnosti Zoom nesplnila očekávání, což přimělo společnost BTIG snížit rating pro akcie.

Firma v úterý snížila hodnocení akcií videoplatformy z „koupit“ na „neutrální“ a zrušila cílovou cenu 150 USD. Akcie společnosti se po této zprávě propadly o 11 %.

Zoom vykázal zisk na akcii ve výši 1,05 USD, což je více než 94 centů, které očekávali analytici Wall Street, uvádí Refinitiv. Tržby však dosáhly 1,10 miliardy dolarů, což je méně než 1,12 miliardy dolarů, které analytici podle odhadů společnosti Refinitiv očekávali.

Společnost rovněž snížila svůj výhled na fiskální rok 2023, kdy očekává zisk na akcii v rozmezí 3,66 až 3,69 USD na akcii. To je méně než předchozí výhled 3,70 až 3,77 USD na akcii. Nová prognóza je rovněž nižší než odhad společnosti Refinitiv ve výši 3,76 USD na akcii.

„Pokračující úspěch v segmentu Enterprise se projevil lepším než očekávaným přírůstkem 200 čistých zákazníků do počtu 100 tisíc (+37 % r/r) a 18% růstem celkového počtu zákazníků Enterprise na 204,1 tisíce, který však zastínil výhled na vysoko-jednociferný pokles v online byznysu a pokračující tlak v regionu EMEA,“ napsal v úterý analytik Matt VanVliet.

Zdroj: Getty Images

„Celkově je pokles ziskovosti a FCF v roce 23 poněkud znepokojující, protože růst horní linie dále zpomaluje, a proto snižujeme hodnocení akcií ZM na neutrální vzhledem k výrazně sníženým krátkodobým očekáváním,“ dodal.

Do budoucna zůstává očekávání růstu společnosti Zoom nad 20 % a některé nové produkty se těší povzbudivému zájmu. Přesto je podle VanVlieta důvod k obavám.

„Trh [kontaktních center jako služby] je přeplněný a technicky složitý a nejsme si jisti, že rodící se platforma Zoomu bude mít stejný úspěch na široké úrovni jako Zoom Phone v poslední době,“ řekl VanVliet.

Akcie společnosti Zoom se v letošním roce potýkaly s problémy a klesly o 47 %.

V tomto makroekonomickém prostředí není snadné najít růstové akcie.

Proto se mnoho stratégů obrací ke strategii "růstu za rozumnou cenu" neboli GARP.

Ta v podstatě kombinuje jak růstové, tak hodnotové investování. Zatímco některé typické růstové společnosti mají tendenci mít stále nepřiměřený poměr ceny k zisku, společnosti GARP mají konzistentní růst zisků a tržeb spolu s přiměřeným oceněním.

"V tomto zpomalujícím se růstovém/recesním prostředí nadále upřednostňujeme GARP-y, které budou schopny udržet slušný růst zisků," napsal v pátek ve své poznámce analytik Christopher Harvey ze společnosti Wells Fargo.

Následují společnosti, které splňují kritéria GARP.

Pro vyhledání těchto jmen použil server CNBC Pro údaje společnosti FactSet z pátku a hledal akcie s odhadovaným růstem zisku na akcii v letošním a příštím roce, který je vyšší než tržní průměr 8 %, a levnějším forwardovým P/E, než je současné tržní forwardové P/E ve výši 17,5 %. Více než 50 % analytiků hodnotí tyto akcie jako nákupní a tyto názvy mají na základě konsensuální cílové ceny alespoň 10% nárůst.

Největší oblibě se mezi analytiky těší Signature Bank, jejíž akcie hodnotí 100 % analytiků jako "buy". Podle mediánu cílové ceny analytiků se akcie za rok propadly o více než 40 %, ale mají potenciál růstu o 40,6 %. Její růst zisku na akcii se v letošním roce odhaduje na 45,9 % a v příštím roce na 11,8 %.

Wall Street rovněž favorizuje společnost Schlumberger, jejíž akcie hodnotí 82,1 % analytiků, kteří se jí věnují, jako nákupní. Její růst zisku na akcii v letošním roce se předpokládá ve výši 58,2 %, zatímco v příštím roce se očekává růst o 38,2 %. Společnost poskytující služby v oblasti těžby ropy již od počátku roku vzrostla o více než 20 % díky růstu cen ropy a podle mediánu cílové ceny analytiků má růst o 34 %.

Jménem s největším růstem je Halliburton, u kterého medián cílové ceny analytiků udává očekávané zisky ve výši 46,1 %. Růst zisku na akcii se odhaduje na 85,7 % v letošním roce a 39,1 % v roce příštím.

Zdroj: Bloomberg

Společnost Tapestry, která od začátku roku klesla o více než 9 %, má podle mediánu cílové ceny analytiků růst o 25,4 %. Očekává se, že její zisk na akcii letos vzroste o 10,8 % a příští rok o 12,3 %. Společnost vlastní luxusní módní značky Coach a Kate Spade. "Věříme, že TPR bude i v roce 23 těžit ze své cenové síly," napsal ve zprávě analytik společnosti Guggenheim Robert Drbul. Společnost hodnotí jako nákupní.

Očekává, že Albemarle v letošním roce dosáhne obrovského nárůstu zisku na akcii o 400,9 % a v příštím roce o 9,6 %. Přibližně 52 % analytiků má pro akcie společnosti hodnocení "koupit", přičemž mediánová cílová cena analytiků je o 11,1 % vyšší.

Analytik společnosti Argus Bill Selesky minulý týden zvýšil cílovou cenu pro dodavatele lithia z 333 USD na 366 USD: "Věříme, že společnost bude i nadále těžit ze zrychlující se výroby elektromobilů (EV) na základě své nízkonákladové pozice a globálního rozsahu," napsal.

BTIG snižuje rating Zoomu poté, co společnost zabývající se videokonferencemi snížila celoroční výhled

Poslední čtvrtletní zpráva společnosti Zoom nesplnila očekávání, což přimělo společnost BTIG snížit rating pro akcie.

Firma v úterý snížila hodnocení akcií videoplatformy z "koupit" na "neutrální" a zrušila cílovou cenu 150 USD. Akcie společnosti se po této zprávě propadly o 11 %.

Zoom vykázal zisk na akcii ve výši 1,05 USD, což je více než 94 centů, které očekávali analytici Wall Street, uvádí Refinitiv. Tržby však dosáhly 1,10 miliardy dolarů, což je méně než 1,12 miliardy dolarů, které analytici podle odhadů společnosti Refinitiv očekávali.

Společnost rovněž snížila svůj výhled na fiskální rok 2023, kdy očekává zisk na akcii v rozmezí 3,66 až 3,69 USD na akcii. To je méně než předchozí výhled 3,70 až 3,77 USD na akcii. Nová prognóza je rovněž nižší než odhad společnosti Refinitiv ve výši 3,76 USD na akcii.

"Pokračující úspěch v segmentu Enterprise se projevil lepším než očekávaným přírůstkem 200 čistých zákazníků do počtu 100 tisíc (+37 % r/r) a 18% růstem celkového počtu zákazníků Enterprise na 204,1 tisíce, který však zastínil výhled na vysoko-jednociferný pokles v online byznysu a pokračující tlak v regionu EMEA," napsal v úterý analytik Matt VanVliet.

Zdroj: Getty Images

"Celkově je pokles ziskovosti a FCF v roce 23 poněkud znepokojující, protože růst horní linie dále zpomaluje, a proto snižujeme hodnocení akcií ZM na neutrální vzhledem k výrazně sníženým krátkodobým očekáváním," dodal.

Do budoucna zůstává očekávání růstu společnosti Zoom nad 20 % a některé nové produkty se těší povzbudivému zájmu. Přesto je podle VanVlieta důvod k obavám.

"Trh [kontaktních center jako služby] je přeplněný a technicky složitý a nejsme si jisti, že rodící se platforma Zoomu bude mít stejný úspěch na široké úrovni jako Zoom Phone v poslední době," řekl VanVliet.

Akcie společnosti Zoom se v letošním roce potýkaly s problémy a klesly o 47 %.