Wedbush po zveřejnění akcií APE snižuje cílovou cenu AMC na 2 USD

Wedbush snížila cílovou cenu pro AMC na 2 USD ze 4 USD a potvrdila svůj underperform rating pro akcie po pondělním uvedení preferenčních akcií společnosti.

Nová cílová cena odráží vyšší počet akcií AMC s novými prioritními akciemi. V první den obchodování s APE ztratily kombinované akcie hodnotu podniku 800 milionů USD z páteční závěrečné ceny 18,01 USD, uvádí se v poznámce. AMC uzavřela na 10,46 USD, zatímco APE zakončila den na 6 USD.

„Ačkoli nedává smysl, aby se APE obchodovalo pod AMC, myslíme si, že to odráží obavy z hrozícího rozředění,“ napsala Alicia Reeseová v úterní poznámce. „Společnost AMC je předem oprávněna vydat až 4,5 miliardy dalších prioritních akcií APE, aby získala hotovost.“

Akcie AMC v úterý v předobchodní fázi vzrostly o 1,6 %, zatímco APE vyskočila o 9,2 %.

Splácení dluhu Dodala, že očekává, že společnost počká, až se akcie APE budou obchodovat více v souladu s AMC, a poté vydá část autorizovaných akcií APE za hotovost na splacení nesplaceného dluhu.

„Podotýkáme, že při závěrečné ceně 6 USD z 22. srpna by AMC musela vydat více než 900 milionů akcií APE, aby splatila celý zůstatek svého dluhu,“ napsala Reeseová. „Ačkoli AMC může vydat až 4,5 miliardy akcií APE, očekáváme, že vydá mnohem méně a počká si na vhodnější dobu.“

Kromě splácení dluhu AMC pravděpodobně použije dodatečnou hotovost na rychlejší modernizaci svých kin v Evropě a Asii, což z ní podle Reeseové udělá atraktivnější dlouhodobou investici.

„Tím by se také AMC uvolnila možnost obnovit čtvrtletní dividendu mnohem dříve, než by tomu bylo v opačném případě,“ napsala.

Reeseová rovněž poznamenala, že bankrot společnosti Cineworld by neměl mít na AMC dopad, protože se netýká negativní dynamiky odvětví. Celkově lze říci, že AMC se s normalizací situace v odvětví ubírá správným směrem.

„AMC pokračuje v úpravě velikosti lodi splácením a restrukturalizací dluhu, získáváním dalších kvalitních sálů a zároveň odstraňováním sálů s nízkou výkonností a pronikáním do sekundárních zdrojů příjmů, včetně alternativního obsahu a maloobchodního prodeje popcornu,“ napsala Reeseová.

Bank of America snižuje cílovou cenu Astry na 70 centů s odkazem na pozdější než očekávané datum uvedení na trh

Podle Bank of America může zpožděný opětovný start společnosti Astra Space do vesmíru způsobit, že bude zaostávat za svými konkurenty.

Bank of America Securities v úterý snížila cílovou cenu společnosti pro vynášení kosmických lodí na 70 centů z 2,70 USD a potvrdila rating underperform. Nová cílová cena znamená pokles o více než 41 % oproti pondělnímu závěru.

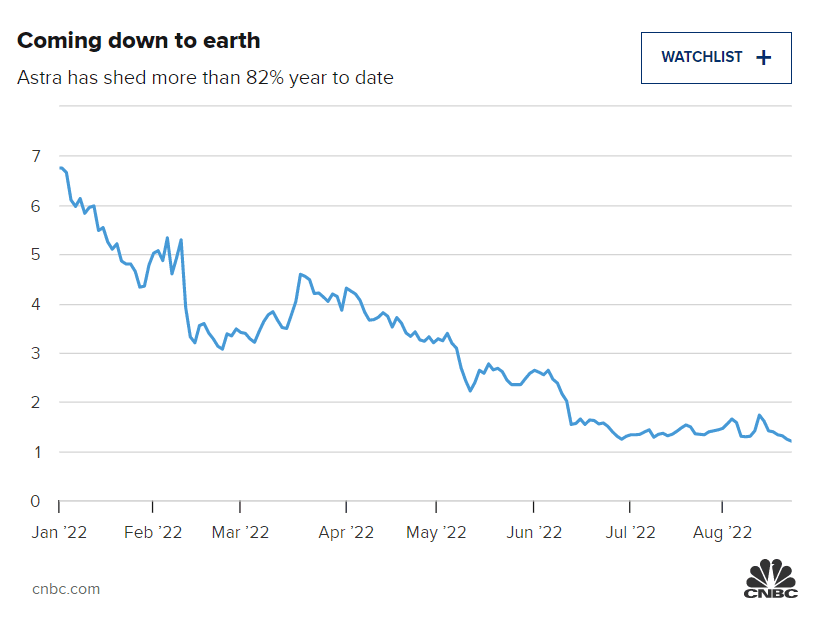

Akcie Astra od pondělí do dnešního dne ztratily více než 82 %.

Nová cílová cena přichází poté, co Astra musela po přetrvávajících problémech přesunout pozornost od svého původního startovacího systému a přejít na svůj startovací systém 2.0, který má vyšší nosnost, aby mohl konkurovat ostatním společnostem. Společnost neplánuje vypustit další raketu dříve než koncem roku 2023.

V červnu Astra vypustila raketu 3.3 – svůj původní nosný systém – s dvojicí družic pro misi NASA TROPICS-1. Mise selhala v polovině startu a družice se nedostaly na oběžnou dráhu.

„Rozhodnutí vedení společnosti přeorientovat své úsilí na služby vynášení raket na oběžnou dráhu hodnotíme kladně, ale domníváme se, že zpožděné opětovné uvedení do provozu může společnost posunout zpět oproti konkurentům, kteří již zavedli konzistentní platformy pro vynášení raket na oběžnou dráhu,“ napsal v úterní zprávě analytik Ronald Epstein. Firma také snížila své odhady zisku společnosti, které odrážejí nižší výnosy a náklady v letech 2023 a 2024.

I na pozadí zpožděného startu by akvizice společnosti Apollo Fusion měla zajistit skutečný rostoucí tok příjmů, uvedla Bank of America.

„Akvizice Apollo Fusion umožnila společnosti ASTR vystavit se rostoucímu prostoru pro servis na oběžné dráze (IOS), který je podle našeho názoru připraven růst vzhledem k rostoucí potřebě pohonu ve vesmíru na oběžných drahách kolem Země,“ napsal Epstein. „Podotýkáme, že podnikání v oblasti Apollo Fusion bude pro společnost prakticky jediným zdrojem příjmů přinejmenším do konce roku 2023, vzhledem k nedostatečnému rozvoji v jiných oblastech podnikání, včetně služeb na kosmodromech a modulárních platformách kosmických lodí (MSP).“

Wedbush snížila cílovou cenu pro AMC na 2 USD ze 4 USD a potvrdila svůj underperform rating pro akcie po pondělním uvedení preferenčních akcií společnosti.

Nová cílová cena odráží vyšší počet akcií AMC s novými prioritními akciemi. V první den obchodování s APE ztratily kombinované akcie hodnotu podniku 800 milionů USD z páteční závěrečné ceny 18,01 USD, uvádí se v poznámce. AMC uzavřela na 10,46 USD, zatímco APE zakončila den na 6 USD.

"Ačkoli nedává smysl, aby se APE obchodovalo pod AMC, myslíme si, že to odráží obavy z hrozícího rozředění," napsala Alicia Reeseová v úterní poznámce. "Společnost AMC je předem oprávněna vydat až 4,5 miliardy dalších prioritních akcií APE, aby získala hotovost."

Akcie AMC v úterý v předobchodní fázi vzrostly o 1,6 %, zatímco APE vyskočila o 9,2 %.

Splácení dluhuDodala, že očekává, že společnost počká, až se akcie APE budou obchodovat více v souladu s AMC, a poté vydá část autorizovaných akcií APE za hotovost na splacení nesplaceného dluhu.

"Podotýkáme, že při závěrečné ceně 6 USD z 22. srpna by AMC musela vydat více než 900 milionů akcií APE, aby splatila celý zůstatek svého dluhu," napsala Reeseová. "Ačkoli AMC může vydat až 4,5 miliardy akcií APE, očekáváme, že vydá mnohem méně a počká si na vhodnější dobu."

Kromě splácení dluhu AMC pravděpodobně použije dodatečnou hotovost na rychlejší modernizaci svých kin v Evropě a Asii, což z ní podle Reeseové udělá atraktivnější dlouhodobou investici.

"Tím by se také AMC uvolnila možnost obnovit čtvrtletní dividendu mnohem dříve, než by tomu bylo v opačném případě," napsala.

Reeseová rovněž poznamenala, že bankrot společnosti Cineworld by neměl mít na AMC dopad, protože se netýká negativní dynamiky odvětví. Celkově lze říci, že AMC se s normalizací situace v odvětví ubírá správným směrem.

"AMC pokračuje v úpravě velikosti lodi splácením a restrukturalizací dluhu, získáváním dalších kvalitních sálů a zároveň odstraňováním sálů s nízkou výkonností a pronikáním do sekundárních zdrojů příjmů, včetně alternativního obsahu a maloobchodního prodeje popcornu," napsala Reeseová.

Bank of America snižuje cílovou cenu Astry na 70 centů s odkazem na pozdější než očekávané datum uvedení na trh

Podle Bank of America může zpožděný opětovný start společnosti Astra Space do vesmíru způsobit, že bude zaostávat za svými konkurenty.

Bank of America Securities v úterý snížila cílovou cenu společnosti pro vynášení kosmických lodí na 70 centů z 2,70 USD a potvrdila rating underperform. Nová cílová cena znamená pokles o více než 41 % oproti pondělnímu závěru.

Akcie Astra od pondělí do dnešního dne ztratily více než 82 %.

Nová cílová cena přichází poté, co Astra musela po přetrvávajících problémech přesunout pozornost od svého původního startovacího systému a přejít na svůj startovací systém 2.0, který má vyšší nosnost, aby mohl konkurovat ostatním společnostem. Společnost neplánuje vypustit další raketu dříve než koncem roku 2023.

V červnu Astra vypustila raketu 3.3 - svůj původní nosný systém - s dvojicí družic pro misi NASA TROPICS-1. Mise selhala v polovině startu a družice se nedostaly na oběžnou dráhu.

"Rozhodnutí vedení společnosti přeorientovat své úsilí na služby vynášení raket na oběžnou dráhu hodnotíme kladně, ale domníváme se, že zpožděné opětovné uvedení do provozu může společnost posunout zpět oproti konkurentům, kteří již zavedli konzistentní platformy pro vynášení raket na oběžnou dráhu," napsal v úterní zprávě analytik Ronald Epstein. Firma také snížila své odhady zisku společnosti, které odrážejí nižší výnosy a náklady v letech 2023 a 2024.

I na pozadí zpožděného startu by akvizice společnosti Apollo Fusion měla zajistit skutečný rostoucí tok příjmů, uvedla Bank of America.

"Akvizice Apollo Fusion umožnila společnosti ASTR vystavit se rostoucímu prostoru pro servis na oběžné dráze (IOS), který je podle našeho názoru připraven růst vzhledem k rostoucí potřebě pohonu ve vesmíru na oběžných drahách kolem Země," napsal Epstein. "Podotýkáme, že podnikání v oblasti Apollo Fusion bude pro společnost prakticky jediným zdrojem příjmů přinejmenším do konce roku 2023, vzhledem k nedostatečnému rozvoji v jiných oblastech podnikání, včetně služeb na kosmodromech a modulárních platformách kosmických lodí (MSP)."