Reakce na tuto prognózu bude mít zásadní dopad i na akcie, které se v očekávání agresivnějšího Fedu potýkaly s růstem sazeb.

Nejnovější prognóza Fedu pro konečnou sazbu – neboli nejvyšší hranici úrokových sazeb – bude odhalena ve čtvrtletních ekonomických prognózách zveřejněných ve středu. Tehdy se očekává, že Fed oznámí, že zvýší cílovou sazbu federálních fondů o 75 bazických bodů, i když se spekuluje, že by se mohl posunout až o celý procentní bod. (Bázický bod se rovná 0,01 procenta).

Kromě zvýšení sazeb se trh intenzivně zaměřuje na konečnou sazbu. Tato projekce je zahrnuta v prognóze úrokových sazeb Fedu. V současné době Fed na základě svých červnových projekcí stanovuje pro rok 2023 koncovou sazbu na úrovni přibližně 3,8 %. Tyto prognózy jsou utvářeny kolektivními odhady představitelů Fedu, které jsou drženy v anonymitě.

V úterý trh s futures oceňoval koncovou sazbu na úrovni 4,5 % do dubna příštího roku, avšak názory ekonomů na to, kde by mohla úroková kampaň Fedu dosáhnout vrcholu, se značně liší. Někteří očekávají blíže ke 4% koncové sazbě, zatímco jiní očekávají, že bude dosahovat až 5 %. Se středečním zvýšením o tři čtvrtě bodu se pásmo sazeb federálních fondů posune na 3 % až 3,25 %.

Zdroj: Pexels

„Pokud zjistíme, že 4,25 % je konečná sazba pro sazbu federálních fondů, myslím, že si investoři oddechnou, protože to mohlo být mnohem horší,“ řekl Sam Stovall, hlavní investiční stratég společnosti CFRA.

Konečná sazba se stala předmětem zájmu investorů zejména poté, co zpráva o vyšší než očekávané srpnové spotřebitelské inflaci narušila názory na to, jak agresivní bude muset být Fed.

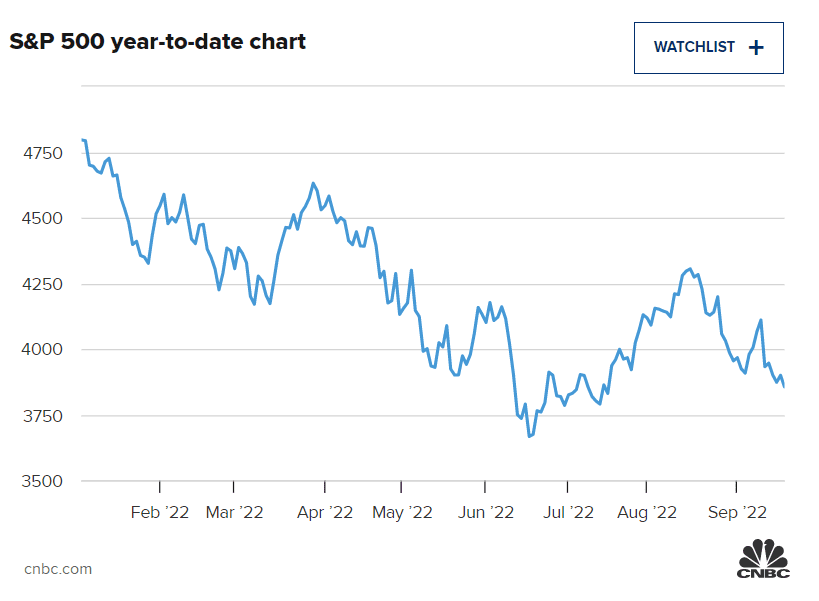

Tato zpráva poslala výnosy dluhopisů prudce nahoru, což zase poškodilo akcie.

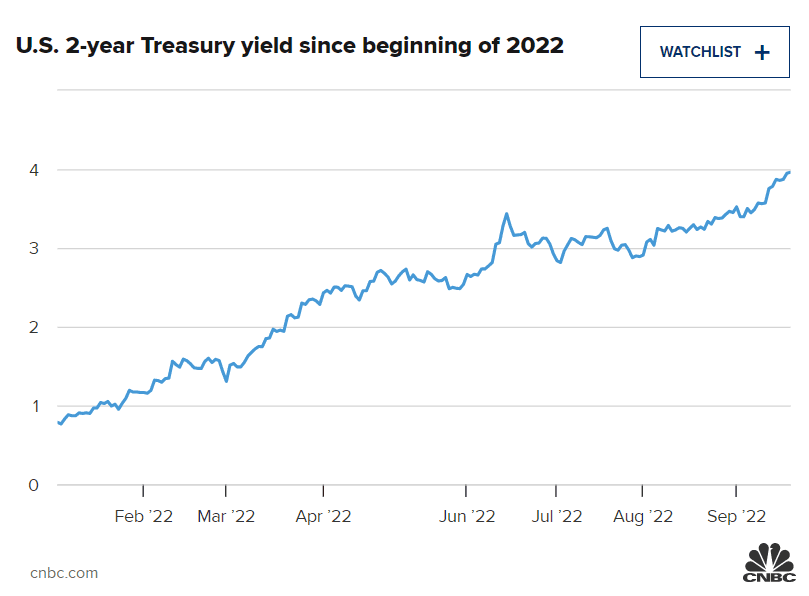

Index spotřebitelských cen ukázal, že inflace v srpnu nadále rostla, zatímco ekonomové očekávali její mírný pokles. Výnos desetiletých státních dluhopisů byl v úterý odpoledne na úrovni 3,55 % poté, co se dotkl maxima 3,6 %. Dvouletý výnos byl na úrovni 3,96 % poté, co vzrostl až na 4 %.

Očekávání ohledně konečné sazby Fedu také prudce vzrostla. Před srpnovou zprávou o CPI trh s futures počítal s koncovou sazbou na duben příštího roku ve výši jen přibližně 4 %. Vzhledem k tomu, že sazby vyskočily, akcie od zprávy z 13. září klesly.

Tanec Fedu „Pokud by se to dalo nazvat tancem Fedu, vede trh s dluhopisy,“ řekl Stovall. „Tempo hudby udává Fed. Pokud Fed zní agresivněji, zrychluje, a to by podle mého názoru mohlo způsobit, že trhy a ekonomika vypadnou z rytmu.“

Podle Michaela Schumachera z Wells Fargo se výnosy dvouletých i desetiletých dluhopisů po posledních třech zvýšeních sazeb Fedu – v květnu, červnu a červenci – posunuly níže. Na březnovém zasedání, kde Fed poprvé zvýšil sazby z nuly, výnosy mírně vzrostly. Výnosy se pohybují opačně než cena a nižší výnos je považován za lepší pro akcie.

Podle údajů společnosti Bespoke se akcie po každém zvýšení úrokových sazeb Fedu v letošním roce, počínaje březnem, kdy Fed poprvé zvýšil úrokové sazby, posunuly výše.

„Myslím si, že dluhopisy jsou nyní hnací silou akcií,“ řekl Schumacher. Poukázal na skokový nárůst výnosů dluhopisů po horké zprávě o indexu spotřebitelských cen. Na trhu s futures „se koncová sazba během 24 hodin zvýšila o 40 bazických bodů“, řekl. „Akcie se prostě dostaly do úzkých.“

Vyšší na delší dobu Schumacher uvedl, že Powell pravděpodobně zdůrazní, že Fed bude držet sazby na vyšší úrovni po delší dobu a nezmění kurz snížením sazeb později v příštím roce, jak někteří na trhu očekávají. To je důležité, protože vyšší po delší dobu znamená, že ekonomika bude delší dobu čelit sazbám na konečné úrovni, nikoli nižším výnosům, které mnozí očekávají.

Existuje také riziko, že se Powell přikloní na holubičí stranu tím, že nabídne scénáře, kdy by Fed mohl zpomalit zvyšování úrokových sazeb, uvedl Schumacher.

„Fed vyjasní… že se chystáme jít nahoru do čtyřky [u federálních fondů] a zůstat tam. Budou ale bušit do myšlenky tvrdého přistání?“ řekl Robert Tipp, hlavní investiční stratég společnosti PGIM Fixed Income. „A myslí si, že potřebují mnohem pomalejší růst, nebo to bude spíše tak, že zpomalí a budou opatrnější, jak se budeme pohybovat v restriktivnějším teritoriu?“

Stratégové tvrdí, že Fed může předpovědět konečnou sazbu, ale tato sazba pravděpodobně nebude tam, kde jeho cyklus končí, protože výhled inflace a ekonomiky je nejasný. Konečná sazba může být vyšší nebo nižší.

Tipp uvedl, že existuje asi 50% šance, že Fed nikdy nezvýší sazby nad 4 % kvůli ekonomické slabosti, která se již projevuje na trhu s bydlením.

Zdroj: Reuters

Dluhopisoví stratégové se rozcházejí v názorech na to, co to znamená pro výhled referenčního desetiletého výnosu, který ovlivňuje sazby hypoték, úvěrů na automobily a dalších úvěrů.

„Cenová akce je v očekávání jestřábího Fedu, ale nereprezentuje to, co uvidíme na konci týdne,“ řekl Ian Lyngen, vedoucí oddělení strategie amerických sazeb ve společnosti BMO. „Očekáváme, že desetiletý výnos skončí níže.“

Fed pravděpodobně objasní mnoho otázek, včetně toho, že nehodlá zvýšit sazby na 5 %, jak někteří očekávají, řekl Lyngen. „Myslím, že trh je nervózní z toho, že se Fed cítí tak pozadu, že udělá něco hodně mimo,“ řekl.

Společnost NatWest Markets však očekává, že by Fed skutečně mohl mít konečnou sazbu na úrovni 5 %.

„Myslím, že se částečně uznává, že sazby budou muset jít nahoru více, než jsme si mysleli, a zůstat tam déle, než jsme si mysleli,“ řekl John Briggs z NatWest. „Co když bude inflace lepkavější?… Desetiletý výnos na úrovni 4 % není tak šílený.“

Dluhopisový trh čeká na to, až představitelé Federálního rezervního systému prozradí, jak vysoko podle nich úrokové sazby půjdou.

Reakce na tuto prognózu bude mít zásadní dopad i na akcie, které se v očekávání agresivnějšího Fedu potýkaly s růstem sazeb.

Nejnovější prognóza Fedu pro konečnou sazbu - neboli nejvyšší hranici úrokových sazeb - bude odhalena ve čtvrtletních ekonomických prognózách zveřejněných ve středu. Tehdy se očekává, že Fed oznámí, že zvýší cílovou sazbu federálních fondů o 75 bazických bodů, i když se spekuluje, že by se mohl posunout až o celý procentní bod. (Bázický bod se rovná 0,01 procenta).

Kromě zvýšení sazeb se trh intenzivně zaměřuje na konečnou sazbu. Tato projekce je zahrnuta v prognóze úrokových sazeb Fedu. V současné době Fed na základě svých červnových projekcí stanovuje pro rok 2023 koncovou sazbu na úrovni přibližně 3,8 %. Tyto prognózy jsou utvářeny kolektivními odhady představitelů Fedu, které jsou drženy v anonymitě.

V úterý trh s futures oceňoval koncovou sazbu na úrovni 4,5 % do dubna příštího roku, avšak názory ekonomů na to, kde by mohla úroková kampaň Fedu dosáhnout vrcholu, se značně liší. Někteří očekávají blíže ke 4% koncové sazbě, zatímco jiní očekávají, že bude dosahovat až 5 %. Se středečním zvýšením o tři čtvrtě bodu se pásmo sazeb federálních fondů posune na 3 % až 3,25 %.

Zdroj: Pexels

"Pokud zjistíme, že 4,25 % je konečná sazba pro sazbu federálních fondů, myslím, že si investoři oddechnou, protože to mohlo být mnohem horší," řekl Sam Stovall, hlavní investiční stratég společnosti CFRA.

Konečná sazba se stala předmětem zájmu investorů zejména poté, co zpráva o vyšší než očekávané srpnové spotřebitelské inflaci narušila názory na to, jak agresivní bude muset být Fed.

Tato zpráva poslala výnosy dluhopisů prudce nahoru, což zase poškodilo akcie.

Index spotřebitelských cen ukázal, že inflace v srpnu nadále rostla, zatímco ekonomové očekávali její mírný pokles. Výnos desetiletých státních dluhopisů byl v úterý odpoledne na úrovni 3,55 % poté, co se dotkl maxima 3,6 %. Dvouletý výnos byl na úrovni 3,96 % poté, co vzrostl až na 4 %.

Očekávání ohledně konečné sazby Fedu také prudce vzrostla. Před srpnovou zprávou o CPI trh s futures počítal s koncovou sazbou na duben příštího roku ve výši jen přibližně 4 %. Vzhledem k tomu, že sazby vyskočily, akcie od zprávy z 13. září klesly.

Tanec Fedu"Pokud by se to dalo nazvat tancem Fedu, vede trh s dluhopisy," řekl Stovall. "Tempo hudby udává Fed. Pokud Fed zní agresivněji, zrychluje, a to by podle mého názoru mohlo způsobit, že trhy a ekonomika vypadnou z rytmu."

Podle Michaela Schumachera z Wells Fargo se výnosy dvouletých i desetiletých dluhopisů po posledních třech zvýšeních sazeb Fedu - v květnu, červnu a červenci - posunuly níže. Na březnovém zasedání, kde Fed poprvé zvýšil sazby z nuly, výnosy mírně vzrostly. Výnosy se pohybují opačně než cena a nižší výnos je považován za lepší pro akcie.

Podle údajů společnosti Bespoke se akcie po každém zvýšení úrokových sazeb Fedu v letošním roce, počínaje březnem, kdy Fed poprvé zvýšil úrokové sazby, posunuly výše.

"Myslím si, že dluhopisy jsou nyní hnací silou akcií," řekl Schumacher. Poukázal na skokový nárůst výnosů dluhopisů po horké zprávě o indexu spotřebitelských cen. Na trhu s futures "se koncová sazba během 24 hodin zvýšila o 40 bazických bodů", řekl. "Akcie se prostě dostaly do úzkých."

Vyšší na delší dobuSchumacher uvedl, že Powell pravděpodobně zdůrazní, že Fed bude držet sazby na vyšší úrovni po delší dobu a nezmění kurz snížením sazeb později v příštím roce, jak někteří na trhu očekávají. To je důležité, protože vyšší po delší dobu znamená, že ekonomika bude delší dobu čelit sazbám na konečné úrovni, nikoli nižším výnosům, které mnozí očekávají.

Existuje také riziko, že se Powell přikloní na holubičí stranu tím, že nabídne scénáře, kdy by Fed mohl zpomalit zvyšování úrokových sazeb, uvedl Schumacher.

"Fed vyjasní… že se chystáme jít nahoru do čtyřky [u federálních fondů] a zůstat tam. Budou ale bušit do myšlenky tvrdého přistání?" řekl Robert Tipp, hlavní investiční stratég společnosti PGIM Fixed Income. "A myslí si, že potřebují mnohem pomalejší růst, nebo to bude spíše tak, že zpomalí a budou opatrnější, jak se budeme pohybovat v restriktivnějším teritoriu?"

Stratégové tvrdí, že Fed může předpovědět konečnou sazbu, ale tato sazba pravděpodobně nebude tam, kde jeho cyklus končí, protože výhled inflace a ekonomiky je nejasný. Konečná sazba může být vyšší nebo nižší.

Tipp uvedl, že existuje asi 50% šance, že Fed nikdy nezvýší sazby nad 4 % kvůli ekonomické slabosti, která se již projevuje na trhu s bydlením.

Zdroj: Reuters

Dluhopisoví stratégové se rozcházejí v názorech na to, co to znamená pro výhled referenčního desetiletého výnosu, který ovlivňuje sazby hypoték, úvěrů na automobily a dalších úvěrů.

"Cenová akce je v očekávání jestřábího Fedu, ale nereprezentuje to, co uvidíme na konci týdne," řekl Ian Lyngen, vedoucí oddělení strategie amerických sazeb ve společnosti BMO. "Očekáváme, že desetiletý výnos skončí níže."

Fed pravděpodobně objasní mnoho otázek, včetně toho, že nehodlá zvýšit sazby na 5 %, jak někteří očekávají, řekl Lyngen. "Myslím, že trh je nervózní z toho, že se Fed cítí tak pozadu, že udělá něco hodně mimo," řekl.

Společnost NatWest Markets však očekává, že by Fed skutečně mohl mít konečnou sazbu na úrovni 5 %.

"Myslím, že se částečně uznává, že sazby budou muset jít nahoru více, než jsme si mysleli, a zůstat tam déle, než jsme si mysleli," řekl John Briggs z NatWest. "Co když bude inflace lepkavější?… Desetiletý výnos na úrovni 4 % není tak šílený."

Makroekonomická mlha a hledání bezpečného přístavu Nejistota je neodmyslitelnou součástí lidského života a na akciových trzích hraje naprosto klíčovou roli....