Jedna obchodní strategie v tomto nepříznivém roce pro akcie vyhrává hodně

V tomto noční můře na Wall Street se stále děje zvláštní věc: Sázky na to, že akciové indexy zachvátí obrovská volatilita, se zdánlivě osvědčují, i když sázky na neklid v jednotlivých akciích se vyplácejí.

To se ukazuje jako výhoda pro specifickou strategii známou jako obchodování s rozptylem, kdy hbití finanční manažeři dosahují dvouciferných zisků díky tomu, že využívají zvláštností ve světě akciových derivátů.

Vezměme si například index volatility Cboe, který je ukazatelem strachu na celém trhu. I když index S&P 500 klesá na nová minima, je zaseknutý pod svým březnovým vrcholem a po zprávě o inflaci z minulého týdne skutečně klesl. Současně rušivá kampaň Federálního rezervního systému na zpřísnění politiky podporuje nejdivočejší výkyvy cen amerických společností s velkou tržní kapitalizací od globální finanční krize.

Vychází se z toho, že vítězové a poražení v indexu S&P 500 se ve světě, kde záleží na firemních základech, stali výraznějšími. Volatilita indexu se však ukazuje jako méně výrazná, protože cenové pohyby jeho složek se vzájemně kompenzují, zatímco poptávka po zajištění zůstává kvůli nízkému umístění investorů utlumená.

Ať už je důvod jakýkoli, tento obchod s krátkou indexovou délkou a volatilitou jedné akcie funguje a v letošní výsledkové sezóně se může ukázat jako obzvláště výnosný. Společnosti jako PepsiCo Inc. a JPMorgan Chase & Co. zaznamenávají po lepších než očekávaných zprávách výrazné zisky, zatímco zklamání, jako je Morgan Stanley, jsou trestána.

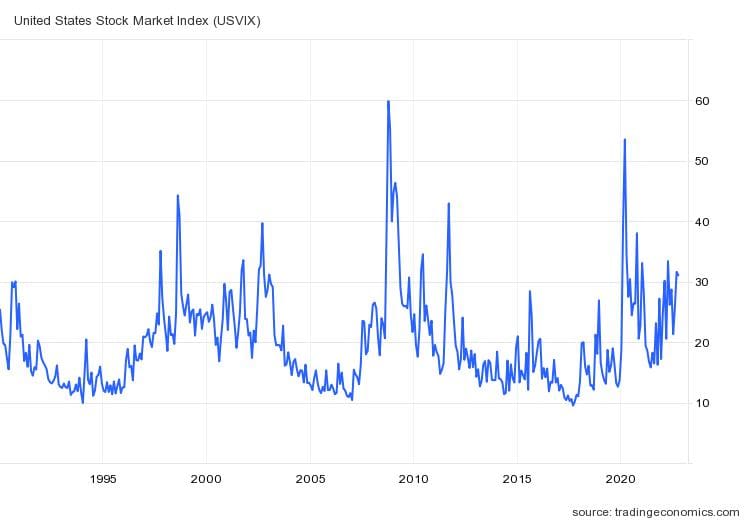

Historie indexu VIX – Zdroj: Tradingeconomics

„Nezaznamenali jsme žádné panické nákupy ochranných prostředků, které by volatilitu výrazně zvýšily,“ řekl Daniel Danon, výkonný ředitel společnosti Assenagon Asset Management, jehož fond Assenagon Alpha Volatility letos vzrostl o 12 %. „Takže vaše krátká noha pomáhá vaší dlouhé noze ve výkonu.“

Index VIX, který sleduje náklady na opce na index S&P 500, zůstal na zvýšených úrovních ve srovnání se svým pětiletým průměrem, ale ještě se nevrátil k maximům z roku 2022 nad 35 bodů. Zároveň se podle Societe Generale SA jednotliví členové indexu S&P 500 pohybují nejvíce od globální finanční krize.

Zatímco postoj Fedu ke zvyšování sazeb za každou cenu vyvolal strach a odpor investorů v dluhopisech a měnách, cena jednoměsíčních medvědích prodejních opcí na akciový benchmark oproti býčím kupním opcím nově klesla na nejnižší úroveň od roku 2017. To naznačuje omezenou chuť investorů zajišťovat se na úrovni indexu.

Proč tomu tak je i přes dlouhodobé stahování se v poslední době stalo horkým tématem mezi pozorovateli trhu. Někteří poukazují na to, že peněžní manažeři snížili akciovou expozici na několikaletá minima, což je samo o sobě defenzivní postoj, který vyžaduje menší ochranu. Jiní říkají, že relativně spořádaný pokles způsobil, že se zajištění opcí vyplatilo méně než obvykle, což přimělo obchodníky ke krátkým akciovým futures jako alternativnímu způsobu ochrany před ztrátami.

Relativně dobře se chovající VIX vyniká v době, kdy odhodlání Fedu rozdrtit inflaci na desetiletých maximech přísnější politikou otřásá podhoubím amerických akcií. Někteří producenti ropy v letošním chaosu na straně nabídky zdvojnásobili ceny svých akcií, zatímco velké technologické společnosti jako Netflix Inc. a Meta Platforms Inc. se v rámci výprodeje citlivého na sazby výrazně propadly, což nyní vrhá stín na celý hospodářský cyklus.

Zdroj: Pixabay

„V současné době jde o rotaci mezi sektory,“ řekl Stephen Crewe, jehož fond Fulcrum Equity Dispersion Fund je letos o 10 % výše. Tento londýnský manažer počítá s pokračující volatilitou mezi společnostmi v technologickém a energetickém sektoru. „Nikdo vlastně neví, jak americká ekonomika dopadne,“ řekl.

Tuto strategii, která v poslední době ochladla poté, co na začátku roku zaznamenala výrazné zisky, nasazují především hedgeové fondy zaměřené na volatilitu a banky ji balí do systematických strategií. Verze tohoto obchodu mohou nakupovat opce na koš akcií, zatímco jiné, jako například ty, které spravují společnosti Assenagon a Fulcrum, jsou selektivnější. Některé jsou vůči volatilitě neutrální, zatímco jiné nakupují více opcí, než prodávají.

Vzhledem k tomu, že očekávané výkyvy zakotvené v cenách opcí na úrovni indexů jsou relativně omezené, je pro typické derivátové zajištění obtížnější vydělat peníze, přičemž návratnost závisí spíše na správném nastavení realizační ceny nebo načasování trhu. Například portfolio sledující index S&P 500, které přidalo kupní smlouvy na VIX – což má chránit portfolia před náhlým propuknutím cenových výkyvů – utrpělo čtyřprocentní ztrátu na výkonnosti, ukazuje index Cboe.

Do budoucna se však velký problém pro obchodníky s rozptylem skrývá na dohled: V případě nadměrného zvýšení sazeb Fedu hrozí riziko náhlého zhroucení ekonomického růstu, které může následně vyvolat velký skok ve volatilitě indexů.

Podle Michaela Purvese, zakladatele společnosti Tallbacken Capital Advisors, se však prozatím zdá, že instituce mají jen malou chuť přidávat tržní zajištění. Doporučuje sázet na pokles indexu VIX do konce roku.

„Možná se výnosy mohou plížit výše, ale ne tak šokujícím způsobem, jako když v září prorazily 4 %,“ napsal v poznámce. „Zdá se, že trhy zpracovaly představu, že je jen málo pochyb o tom, že otočení Fedu není na dosah ruky.“

V tomto noční můře na Wall Street se stále děje zvláštní věc: Sázky na to, že akciové indexy zachvátí obrovská volatilita, se zdánlivě osvědčují, i když sázky na neklid v jednotlivých akciích se vyplácejí.

To se ukazuje jako výhoda pro specifickou strategii známou jako obchodování s rozptylem, kdy hbití finanční manažeři dosahují dvouciferných zisků díky tomu, že využívají zvláštností ve světě akciových derivátů.

Vezměme si například index volatility Cboe, který je ukazatelem strachu na celém trhu. I když index S&P 500 klesá na nová minima, je zaseknutý pod svým březnovým vrcholem a po zprávě o inflaci z minulého týdne skutečně klesl. Současně rušivá kampaň Federálního rezervního systému na zpřísnění politiky podporuje nejdivočejší výkyvy cen amerických společností s velkou tržní kapitalizací od globální finanční krize.

Vychází se z toho, že vítězové a poražení v indexu S&P 500 se ve světě, kde záleží na firemních základech, stali výraznějšími. Volatilita indexu se však ukazuje jako méně výrazná, protože cenové pohyby jeho složek se vzájemně kompenzují, zatímco poptávka po zajištění zůstává kvůli nízkému umístění investorů utlumená.

Ať už je důvod jakýkoli, tento obchod s krátkou indexovou délkou a volatilitou jedné akcie funguje a v letošní výsledkové sezóně se může ukázat jako obzvláště výnosný. Společnosti jako PepsiCo Inc. a JPMorgan Chase & Co. zaznamenávají po lepších než očekávaných zprávách výrazné zisky, zatímco zklamání, jako je Morgan Stanley, jsou trestána.

Historie indexu VIX - Zdroj: Tradingeconomics

"Nezaznamenali jsme žádné panické nákupy ochranných prostředků, které by volatilitu výrazně zvýšily," řekl Daniel Danon, výkonný ředitel společnosti Assenagon Asset Management, jehož fond Assenagon Alpha Volatility letos vzrostl o 12 %. "Takže vaše krátká noha pomáhá vaší dlouhé noze ve výkonu."

Index VIX, který sleduje náklady na opce na index S&P 500, zůstal na zvýšených úrovních ve srovnání se svým pětiletým průměrem, ale ještě se nevrátil k maximům z roku 2022 nad 35 bodů. Zároveň se podle Societe Generale SA jednotliví členové indexu S&P 500 pohybují nejvíce od globální finanční krize.

Zatímco postoj Fedu ke zvyšování sazeb za každou cenu vyvolal strach a odpor investorů v dluhopisech a měnách, cena jednoměsíčních medvědích prodejních opcí na akciový benchmark oproti býčím kupním opcím nově klesla na nejnižší úroveň od roku 2017. To naznačuje omezenou chuť investorů zajišťovat se na úrovni indexu.

Proč tomu tak je i přes dlouhodobé stahování se v poslední době stalo horkým tématem mezi pozorovateli trhu. Někteří poukazují na to, že peněžní manažeři snížili akciovou expozici na několikaletá minima, což je samo o sobě defenzivní postoj, který vyžaduje menší ochranu. Jiní říkají, že relativně spořádaný pokles způsobil, že se zajištění opcí vyplatilo méně než obvykle, což přimělo obchodníky ke krátkým akciovým futures jako alternativnímu způsobu ochrany před ztrátami.

Relativně dobře se chovající VIX vyniká v době, kdy odhodlání Fedu rozdrtit inflaci na desetiletých maximech přísnější politikou otřásá podhoubím amerických akcií. Někteří producenti ropy v letošním chaosu na straně nabídky zdvojnásobili ceny svých akcií, zatímco velké technologické společnosti jako Netflix Inc. a Meta Platforms Inc. se v rámci výprodeje citlivého na sazby výrazně propadly, což nyní vrhá stín na celý hospodářský cyklus.

Zdroj: Pixabay

"V současné době jde o rotaci mezi sektory," řekl Stephen Crewe, jehož fond Fulcrum Equity Dispersion Fund je letos o 10 % výše. Tento londýnský manažer počítá s pokračující volatilitou mezi společnostmi v technologickém a energetickém sektoru. "Nikdo vlastně neví, jak americká ekonomika dopadne," řekl.

Tuto strategii, která v poslední době ochladla poté, co na začátku roku zaznamenala výrazné zisky, nasazují především hedgeové fondy zaměřené na volatilitu a banky ji balí do systematických strategií. Verze tohoto obchodu mohou nakupovat opce na koš akcií, zatímco jiné, jako například ty, které spravují společnosti Assenagon a Fulcrum, jsou selektivnější. Některé jsou vůči volatilitě neutrální, zatímco jiné nakupují více opcí, než prodávají.

Vzhledem k tomu, že očekávané výkyvy zakotvené v cenách opcí na úrovni indexů jsou relativně omezené, je pro typické derivátové zajištění obtížnější vydělat peníze, přičemž návratnost závisí spíše na správném nastavení realizační ceny nebo načasování trhu. Například portfolio sledující index S&P 500, které přidalo kupní smlouvy na VIX - což má chránit portfolia před náhlým propuknutím cenových výkyvů - utrpělo čtyřprocentní ztrátu na výkonnosti, ukazuje index Cboe.

Do budoucna se však velký problém pro obchodníky s rozptylem skrývá na dohled: V případě nadměrného zvýšení sazeb Fedu hrozí riziko náhlého zhroucení ekonomického růstu, které může následně vyvolat velký skok ve volatilitě indexů.

Podle Michaela Purvese, zakladatele společnosti Tallbacken Capital Advisors, se však prozatím zdá, že instituce mají jen malou chuť přidávat tržní zajištění. Doporučuje sázet na pokles indexu VIX do konce roku.

"Možná se výnosy mohou plížit výše, ale ne tak šokujícím způsobem, jako když v září prorazily 4 %," napsal v poznámce. "Zdá se, že trhy zpracovaly představu, že je jen málo pochyb o tom, že otočení Fedu není na dosah ruky."