„Do evropských bank bych nyní rozhodně neinvestoval.“

Takto se vyjádřil jeden z investičních poradců, přestože věřitelé na tomto kontinentu tento týden zveřejnili skvělé výsledky za třetí čtvrtletí.

Beat Wittmann, předseda společnosti Porta Advisors, řekl televizi CNBC, že věřitelé se nacházejí v obtížném obchodním prostředí, protože v regionu hrozí v příštích třech až šesti měsících recese.

Korporátní klienti věřitelů mají sami problémy, protože rostoucí inflace snižuje jejich zisky. Podle Wittmanna to pravděpodobně poškodí hospodářské výsledky bank.

„Investiční bankovnictví, fúze a akvizice, IPO, financování je mnohem, mnohem menší – zlomek loňského roku,“ dodal.

Wittmann uvedl, že i soukromí klienti v divizích správy majetku – což je obvykle velmi lukrativní část banky – také „zbavují svá portfolia rizika“, což vede k nižším poplatkům pro věřitele.

Zdroj: Getty Images

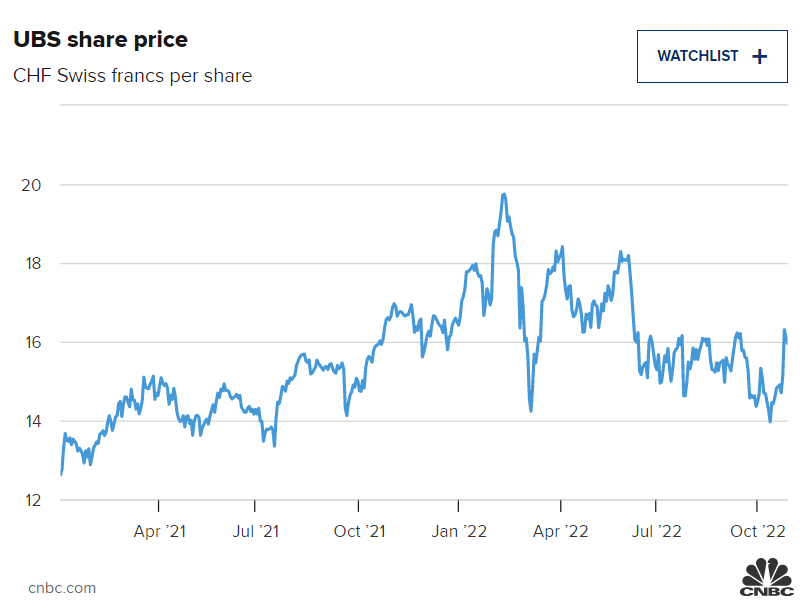

Začátkem týdne UBS uvedla, že za čtvrtletí vydělala 1,7 miliardy dolarů. Navzdory těmto výsledkům tým akciového výzkumu Barclays Research ponechal na akciích banky rating „prodat“.

„V oblasti správy majetku stále docházelo k odlivu vkladů a určitému snižování zadluženosti a AuM [aktiva pod správou] skončila níže, než se očekávalo, a to navzdory vyššímu objemu nových čistých peněz,“ uvedli ve zprávě pro své klienty.

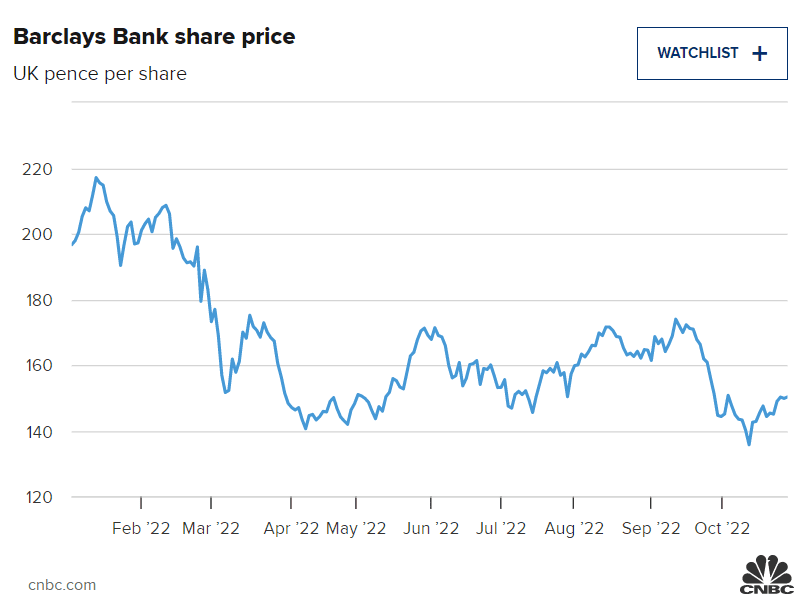

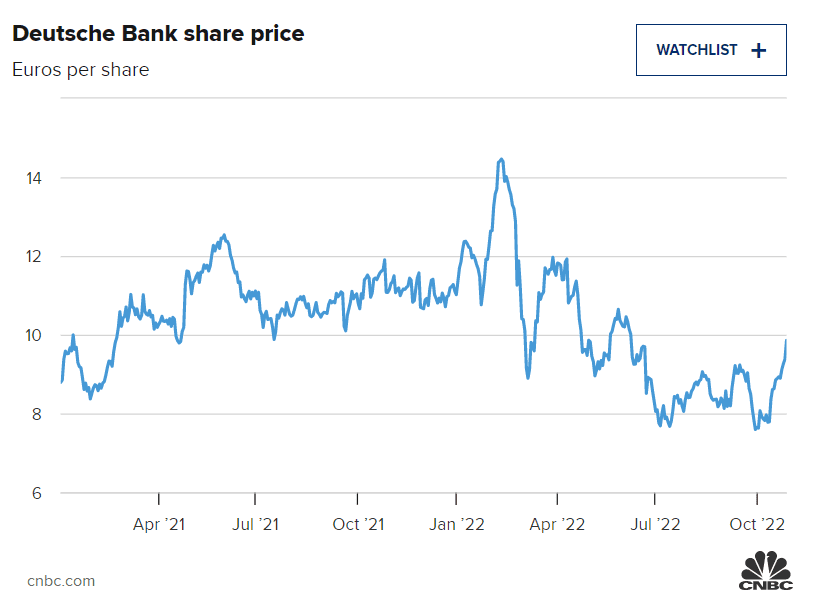

Barclays ve středu vykázala čistý zisk ve výši 1,5 miliardy liber (1,73 miliardy USD), zatímco Deutsche Bank odhalila čistý zisk ve výši 1,12 miliardy eur (1,11 miliardy USD). Obě banky překonaly očekávání analytiků za toto čtvrtletí.

Wittmann však není sám, kdo varuje akciové investory. Luke Hickmore, investiční ředitel společnosti Abrdn, pro CNBC uvedl, že ačkoli se zdá, že banky jsou na hospodářský pokles dobře připraveny, může trvat až do jara, než se posoudí, zda tato opatření byla dostatečná.

Barclays uvedla, že na případné ztráty z úvěrů vyčlenila 381 milionů liber, což je o více než 200 % více než v loňském roce. Věřitel uvedl, že očekává „zhoršující se makroekonomický výhled“.

„Potřebujeme, aby se z tohoto období dostaly. Potřebujeme vidět, že jejich modelování skutečně prochází správným vývojem,“ řekl Hickmore.

Zisky z čisté úrokové marže, tedy rozdílu mezi tím, co banka vydělá na úrocích z úvěrů, a tím, co zaplatí z vkladů, se u mnoha evropských věřitelů zvýšily díky tomu, že centrální banky zvýšily sazby.

„V naší korporátní bance a privátní bance vidíme, jak se přínos úrokových sazeb projevuje,“ řekl James von Moltke, finanční ředitel Deutsche Bank, v rozhovoru s Joumannou Bercetcheovou pro CNBC.

Čistá úroková marže Deutsche Bank ve čtvrtletí vzrostla na 1,5 % z 1,4 % v předchozím čtvrtletí a z 1,2 % v předchozím roce.

Tento zdroj příjmů bank však pravděpodobně nebude mít dlouhého trvání, protože evropské metropole diskutují o uvalení „neočekávané daně“ na zisky bank.

Španělsko již na dva roky zavedlo dočasnou daň pro banky a velké energetické společnosti a nyní navrhuje prodloužení těchto daní. Země chce v letech 2023 a 2024 získat 7 miliard eur, aby pomohla zmírnit tlak na životní náklady.

„Existuje riziko, že čím budou banky ziskovější, tím více se regulační orgány, centrální banky a politici začnou zaměřovat na tato čísla ziskovosti a budou si vlastně myslet, že ‚toto je zdroj příjmů‘,“ dodal Hickmore.

Christian Sewing, generální ředitel Deutsche Bank, ve svém prohlášení uvedl, že největší německý věřitel je „na dobré cestě“ ke splnění svých cílů do roku 2022, ale očekává, že do roku 2025 dosáhne pouze návratnosti hmotného kapitálu nad 10 %.

Zdroj: AP Photo

ROTE pod 10 % představuje podle Hickmora „další problém“, protože rostoucí sazby znamenají, že investoři mají jiné investiční možnosti, například podnikové dluhy, které nabízejí lepší výnos.

„Celý ten tlak na lepší výnosy se teprve děje. Ještě tam nejsme,“ dodal.

Hickmore uvedl, že seniorní dluh evropských bank je nyní atraktivnější, protože je imunní vůči mnoha rizikům, kterým banky čelí.

„Podstupujete mnohem menší riziko spojené se ziskem, mnohem menší riziko spojené s budoucností a tvorbou rezerv [na ztráty z úvěrů] než investoři do vlastního kapitálu.“

„Do evropských bank bych nyní rozhodně neinvestoval.“

Takto se vyjádřil jeden z investičních poradců, přestože věřitelé na tomto kontinentu tento týden zveřejnili skvělé výsledky za třetí čtvrtletí.

Beat Wittmann, předseda společnosti Porta Advisors, řekl televizi CNBC, že věřitelé se nacházejí v obtížném obchodním prostředí, protože v regionu hrozí v příštích třech až šesti měsících recese.

Korporátní klienti věřitelů mají sami problémy, protože rostoucí inflace snižuje jejich zisky. Podle Wittmanna to pravděpodobně poškodí hospodářské výsledky bank.

„Investiční bankovnictví, fúze a akvizice, IPO, financování je mnohem, mnohem menší – zlomek loňského roku,“ dodal.

Wittmann uvedl, že i soukromí klienti v divizích správy majetku – což je obvykle velmi lukrativní část banky – také „zbavují svá portfolia rizika“, což vede k nižším poplatkům pro věřitele.

Zdroj: Getty Images

Začátkem týdne UBS uvedla, že za čtvrtletí vydělala 1,7 miliardy dolarů. Navzdory těmto výsledkům tým akciového výzkumu Barclays Research ponechal na akciích banky rating „prodat“.Chcete využít této příležitosti?

„V oblasti správy majetku stále docházelo k odlivu vkladů a určitému snižování zadluženosti a AuM [aktiva pod správou] skončila níže, než se očekávalo, a to navzdory vyššímu objemu nových čistých peněz,“ uvedli ve zprávě pro své klienty.

Barclays ve středu vykázala čistý zisk ve výši 1,5 miliardy liber , zatímco Deutsche Bank odhalila čistý zisk ve výši 1,12 miliardy eur . Obě banky překonaly očekávání analytiků za toto čtvrtletí.

Wittmann však není sám, kdo varuje akciové investory. Luke Hickmore, investiční ředitel společnosti Abrdn, pro CNBC uvedl, že ačkoli se zdá, že banky jsou na hospodářský pokles dobře připraveny, může trvat až do jara, než se posoudí, zda tato opatření byla dostatečná.

Barclays uvedla, že na případné ztráty z úvěrů vyčlenila 381 milionů liber, což je o více než 200 % více než v loňském roce. Věřitel uvedl, že očekává „zhoršující se makroekonomický výhled“.

„Potřebujeme, aby se z tohoto období dostaly. Potřebujeme vidět, že jejich modelování skutečně prochází správným vývojem,“ řekl Hickmore.

Zisky z čisté úrokové marže, tedy rozdílu mezi tím, co banka vydělá na úrocích z úvěrů, a tím, co zaplatí z vkladů, se u mnoha evropských věřitelů zvýšily díky tomu, že centrální banky zvýšily sazby.

„V naší korporátní bance a privátní bance vidíme, jak se přínos úrokových sazeb projevuje,“ řekl James von Moltke, finanční ředitel Deutsche Bank, v rozhovoru s Joumannou Bercetcheovou pro CNBC.

Čistá úroková marže Deutsche Bank ve čtvrtletí vzrostla na 1,5 % z 1,4 % v předchozím čtvrtletí a z 1,2 % v předchozím roce.

Tento zdroj příjmů bank však pravděpodobně nebude mít dlouhého trvání, protože evropské metropole diskutují o uvalení „neočekávané daně“ na zisky bank.

Španělsko již na dva roky zavedlo dočasnou daň pro banky a velké energetické společnosti a nyní navrhuje prodloužení těchto daní. Země chce v letech 2023 a 2024 získat 7 miliard eur, aby pomohla zmírnit tlak na životní náklady.

„Existuje riziko, že čím budou banky ziskovější, tím více se regulační orgány, centrální banky a politici začnou zaměřovat na tato čísla ziskovosti a budou si vlastně myslet, že ‚toto je zdroj příjmů‘,“ dodal Hickmore.

Christian Sewing, generální ředitel Deutsche Bank, ve svém prohlášení uvedl, že největší německý věřitel je „na dobré cestě“ ke splnění svých cílů do roku 2022, ale očekává, že do roku 2025 dosáhne pouze návratnosti hmotného kapitálu nad 10 %.

Zdroj: AP Photo

ROTE pod 10 % představuje podle Hickmora „další problém“, protože rostoucí sazby znamenají, že investoři mají jiné investiční možnosti, například podnikové dluhy, které nabízejí lepší výnos.

„Celý ten tlak na lepší výnosy se teprve děje. Ještě tam nejsme,“ dodal.

Hickmore uvedl, že seniorní dluh evropských bank je nyní atraktivnější, protože je imunní vůči mnoha rizikům, kterým banky čelí.

„Podstupujete mnohem menší riziko spojené se ziskem, mnohem menší riziko spojené s budoucností a tvorbou rezerv [na ztráty z úvěrů] než investoři do vlastního kapitálu.“

"Do evropských bank bych nyní rozhodně neinvestoval."

Takto se vyjádřil jeden z investičních poradců, přestože věřitelé na tomto kontinentu tento týden zveřejnili skvělé výsledky za třetí čtvrtletí.

Beat Wittmann, předseda společnosti Porta Advisors, řekl televizi CNBC, že věřitelé se nacházejí v obtížném obchodním prostředí, protože v regionu hrozí v příštích třech až šesti měsících recese.

Korporátní klienti věřitelů mají sami problémy, protože rostoucí inflace snižuje jejich zisky. Podle Wittmanna to pravděpodobně poškodí hospodářské výsledky bank.

"Investiční bankovnictví, fúze a akvizice, IPO, financování je mnohem, mnohem menší - zlomek loňského roku," dodal.

Wittmann uvedl, že i soukromí klienti v divizích správy majetku - což je obvykle velmi lukrativní část banky - také "zbavují svá portfolia rizika", což vede k nižším poplatkům pro věřitele.

Zdroj: Getty Images

Začátkem týdne UBS uvedla, že za čtvrtletí vydělala 1,7 miliardy dolarů. Navzdory těmto výsledkům tým akciového výzkumu Barclays Research ponechal na akciích banky rating "prodat".

"V oblasti správy majetku stále docházelo k odlivu vkladů a určitému snižování zadluženosti a AuM [aktiva pod správou] skončila níže, než se očekávalo, a to navzdory vyššímu objemu nových čistých peněz," uvedli ve zprávě pro své klienty.

Barclays ve středu vykázala čistý zisk ve výši 1,5 miliardy liber (1,73 miliardy USD), zatímco Deutsche Bank odhalila čistý zisk ve výši 1,12 miliardy eur (1,11 miliardy USD). Obě banky překonaly očekávání analytiků za toto čtvrtletí.

Wittmann však není sám, kdo varuje akciové investory. Luke Hickmore, investiční ředitel společnosti Abrdn, pro CNBC uvedl, že ačkoli se zdá, že banky jsou na hospodářský pokles dobře připraveny, může trvat až do jara, než se posoudí, zda tato opatření byla dostatečná.

Barclays uvedla, že na případné ztráty z úvěrů vyčlenila 381 milionů liber, což je o více než 200 % více než v loňském roce. Věřitel uvedl, že očekává "zhoršující se makroekonomický výhled".

"Potřebujeme, aby se z tohoto období dostaly. Potřebujeme vidět, že jejich modelování skutečně prochází správným vývojem," řekl Hickmore.

Zisky z čisté úrokové marže, tedy rozdílu mezi tím, co banka vydělá na úrocích z úvěrů, a tím, co zaplatí z vkladů, se u mnoha evropských věřitelů zvýšily díky tomu, že centrální banky zvýšily sazby.

"V naší korporátní bance a privátní bance vidíme, jak se přínos úrokových sazeb projevuje," řekl James von Moltke, finanční ředitel Deutsche Bank, v rozhovoru s Joumannou Bercetcheovou pro CNBC.

Čistá úroková marže Deutsche Bank ve čtvrtletí vzrostla na 1,5 % z 1,4 % v předchozím čtvrtletí a z 1,2 % v předchozím roce.

Tento zdroj příjmů bank však pravděpodobně nebude mít dlouhého trvání, protože evropské metropole diskutují o uvalení "neočekávané daně" na zisky bank.

Španělsko již na dva roky zavedlo dočasnou daň pro banky a velké energetické společnosti a nyní navrhuje prodloužení těchto daní. Země chce v letech 2023 a 2024 získat 7 miliard eur, aby pomohla zmírnit tlak na životní náklady.

"Existuje riziko, že čím budou banky ziskovější, tím více se regulační orgány, centrální banky a politici začnou zaměřovat na tato čísla ziskovosti a budou si vlastně myslet, že 'toto je zdroj příjmů'," dodal Hickmore.

Christian Sewing, generální ředitel Deutsche Bank, ve svém prohlášení uvedl, že největší německý věřitel je "na dobré cestě" ke splnění svých cílů do roku 2022, ale očekává, že do roku 2025 dosáhne pouze návratnosti hmotného kapitálu nad 10 %.

Zdroj: AP Photo

ROTE pod 10 % představuje podle Hickmora "další problém", protože rostoucí sazby znamenají, že investoři mají jiné investiční možnosti, například podnikové dluhy, které nabízejí lepší výnos.

"Celý ten tlak na lepší výnosy se teprve děje. Ještě tam nejsme," dodal.

Hickmore uvedl, že seniorní dluh evropských bank je nyní atraktivnější, protože je imunní vůči mnoha rizikům, kterým banky čelí.

"Podstupujete mnohem menší riziko spojené se ziskem, mnohem menší riziko spojené s budoucností a tvorbou rezerv [na ztráty z úvěrů] než investoři do vlastního kapitálu."